$佰维存储(SH688525)$ $德明利(SZ001309)$ $江波龙(SZ301308)$

昨天简单的拆了下一季报,说德明利的优秀,没想到被人杠了。我的本意并不是拉踩,只是德明利的优秀显得另外两家特别的呆,我是觉得佰维存储还好,江波龙是真的呆,不过德明利是真真的优秀。

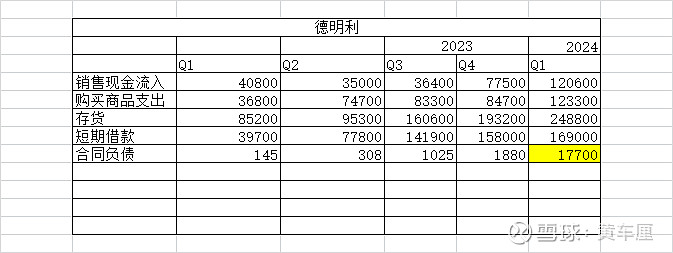

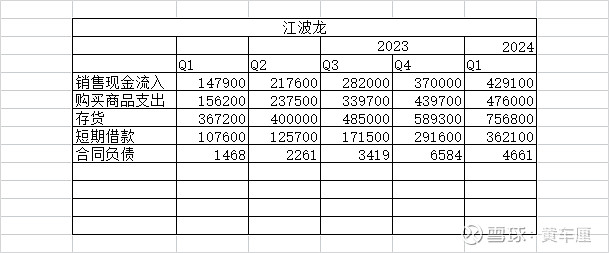

先上几个数据,昨晚我说了用销售现金流入去佐证营收情况,可以更完善的看出三家的一季度营收增长,这里我就认为德明利一季度应该是有部分收入延后确认了,按照现金流流入的环比情况来看,德明利又是秒杀另外两家。Q4环比翻倍,Q1环比55%的高增。

另外亮点是合同负债,德明利环比是10倍,佰维存储是3倍,江波龙基本没增长,德明利佰维存储这两家都有收预收款了,预期接下来还是能继续保持快速增长。

存货基本上跟我预期的变动没什么差,至于囤货原材料成本这点,我再强调一下,德明利的优势并不是囤了一年的原材料然后一年用完后就没了,成本是移动平均的,因为德明利低位囤积了足够多的原材料颗粒,导致他这轮上行周期的成本会一直低于其他两家,这样会让他更有主动性,就好像最近两个季度原材料快速上涨,江波龙存货、借款都快速增长,就是因为他在上行周期就必须得先大量采买原材料来应对成本的上涨,而德明利完全可以很从容,根据自己的销售情况、原材料的价格进行应对。这段就是德明利这轮的核心优势,看不懂的真的要多看几遍。

接下来针对杠精的问题进行解答,

“先不说德明利存货量没别家大,也不说德明利没封测厂还得给封测那边多交一道钱,还不说SATA主控已经是很多很多年前的东西现在基本没SATA新品了,有人还在这疯狂的吹”

封测是成熟的市场,你给封测厂交一道钱不亏,毕竟现在封测厂都竞争激烈利润也低,你自己做封测大概率还是亏钱的。至于自建封测厂这点,我觉得佰维存储略有点激进了,产业链上下游布局我觉得更应该在自己规模体量够大之后再考虑。

SATA产品力的问题,我还不够专业,但是现在利基存储都还有市场,不代表sata就完全倍pcie淘汰了,这块市场规模肯定上市公司看的比普通人准多了,德明利的固态硬盘营收也从22年的1.85亿增长到23年的6.86亿,这块市场肯定不小的。

“明利成本更低,一个周期追上江波龙,你可以一个季度成本低,你能用一辈子的低成本库存?咋了,你是美光三星海力士联合控股呗?”

成本的问题我解释过了,可以上文去多阅读自己,或者自己画个成本的移动平均线就能理解了,至于面对原厂,你觉得三家模组厂面对原厂能放出个P来?原厂涨价幅度跟他们三家协商的空间大么?这轮上行周期原厂有AI的需求增量,底气十足,调价不会给模组厂太多空间的,模组厂只能靠自己的原材料采买节奏来应对 ,这就是德明利的底气,有低价库存可以不急着采购太多的颗粒,看看市场的价格传导情况再决定,但是江波龙佰维存储就没招了。至于江波龙说的TCM模式,拿终端客户去跟原厂谈判,然后自己制作定制加工部分,这个其实就是想的太美好了,现实商业中这种模式是最脆弱的,Business is war。

“你知道原厂片流出来的也分档次吗?最好的原厂自己用了,还可以的部分叫白片会给模组厂,再有一部分有问题的闪存叫黑片也会流出来你知道吗?”

这个我当然知道啊,那Q3德明利低价买了那么多库存,另外两家没买,是因为德明利跟原厂关系太好了,原厂优先特供德明利吗?

“两家一个跟华为合作,封测厂都建松山湖去了,另外一家高利润的数据中心产品已经供了一年了,而且一直都是卖到全球的,还不如你一个连芯片都得找别人才能打上自己logo的公司呗?”

最后这个,我觉得很值得深思,跟华为合作一定能带来利润的腾飞嘛?具体的合作看到了公告和进展了嘛?小作文可以吹情绪,但是不一定是真的。至于江波龙的数据中心产品,卖全球,德明利跟江波龙的外销比例都差不多的,只有佰维存储是国内市场较大。而且企业ssd江波龙交流会的时候也说了,价格弹性更大而已,去年惨的时候跌的比消费ssd还便宜,成本本身又比消费ssd贵,所以今年反弹也比较猛。

我就不拿涨幅欺负另外两家了,起码当前的估值,德明利也是最低的,今年我觉得10-12亿利润,当前估值才15PE,按道理应该是要30PE可以的,我也希望存储板块能走出联动主升浪,昨晚的一季报让我真的想感慨一句,既生瑜何生亮,不是他们不努力,只是德明利太优秀了。就像三国里,蜀吴两国何尝不也风光,只是吴国太强了。

大江东去,浪淘尽,千古风流人物。

故垒西边,人道是,三国周郎赤壁。

乱石穿空,惊涛拍岸,卷起千堆雪。

江山如画,一时多少豪杰。

遥想公瑾当年,小乔初嫁了,雄姿英发。

羽扇纶巾,谈笑间,樯橹灰飞烟灭。

故国神游,多情应笑我,早生华发。

人生如梦,一尊还酹江月。