$德明利(SZ001309)$ $江波龙(SZ301308)$ $佰维存储(SH688525)$

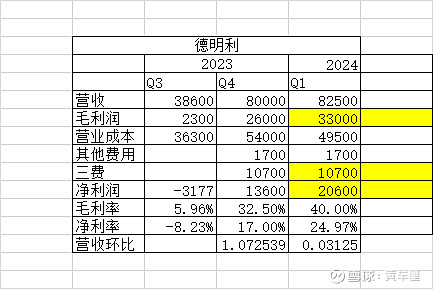

之前分析德明利,说过德明利会是这轮存储周期最强的一个,因为成本优势很大,很多人误解只是屯了一年的原材料,但是我这里再强调下,是够用一年的原材料,同时能让公司在这一整个上行周期中成本都比别人低。整个上行周期中成本都比别人低。这就给他很大的优势去拓客,也能跟他自己的产品研发形成正反馈。

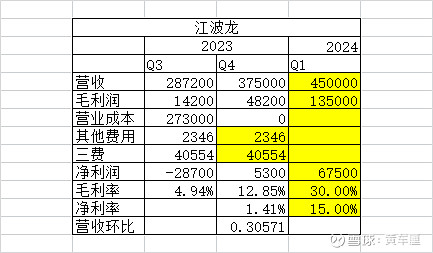

这次来讲下江波龙,江波龙的优势其实就在于,体量够大,上行周期对应的费率会比同行低,只要营收增速够快,净利润也是客观的。但是四季度看江波龙营收增长比另外两家慢的,可能是产品构成导致的涨价还是滞后,这个就看一季度的增长情况了。

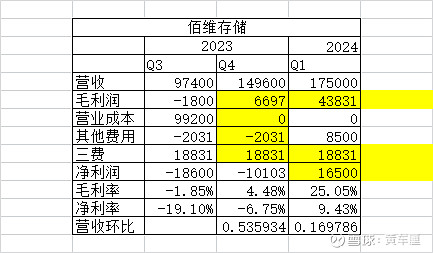

我根据佰维存储,德明利以及江波龙Q3 Q4的业绩情况,简单的做了个统计和测算,结果如下图

可以看到德明利是业绩变化最好的,Q3跟江波龙同时毛利率转正,但是Q4就毛利大增,Q1继续保持高增,这个就是囤货节奏的优势。佰维存储是相对最差的,因为可能去年一季度先屯了波材料然后没想到原材料后面还跌,到Q4菜毛利回正,今年Q1净利润转正。

也就是江波龙的毛利和净利润情况应该夹在德明利和佰维存储中间,所以我简单的给定了个15%的净利润率,具体得看季报,这个预期不是特别准,说不上高低估,得看季报具体的和公司解释,当然我自己先按这么去算了。

然后要考虑营收,理论上营收=出货位元*价格,我是认为江波龙的出货位元应该增长不会太弱,更多是产品结构的问题,价格可能提价偏慢,所以假设Q1环比营收增长20%,那预估就是45亿营收,6.75亿净利润。比券商当前预估的去年14.64亿,高多了,所以我觉得这里可以博一个业绩。券商预估14.64亿,简单的对应Q1是3.66。

我觉得5-6亿江波龙的业绩应该都是合理的,应该都超过券商的预估。

精彩讨论

当天的心04-18 16:16其实你们所有天天在用周期的思路去思考的,都是片面的。

为什么23年会亏钱?因为20/21/22年的芯片大缺货,三星,美光,南亚,海力士,力晶,几大做存储晶圆的,基本都是下游竞价给晶圆。导致封测厂,模组厂,全是高价在晶圆厂那里吃了一堆高价库存。

然后22年开始的后疫情时代,消费市场需求下滑,手机行业天量的存储库存往外抛货,而国内这几家模组厂大头的市场份额,都是低端的消费市场。高价吃进来的晶圆,低价出芯片,所以,硬着头皮亏。

23年开始,晶圆厂也开始不得不跟着调低出厂价,这才有国内模组厂开始继续吃晶圆,拉低库存成本。亏损逐步减少。

23年Q3开始,海外上游晶圆厂又开始搞事了。①算力吃了太多高端存储的晶圆资源,所以你去看,美光三星海力士,业绩拐点是Q3。②上游不得不减少对低端存储的晶圆产能,已经逐渐停产一些低端的产品。比如16GB以下的EMMC,比如Lpddr4以及以下的产品。

所以,Q3开始,晶圆已经开始涨价了。佰维,江波龙,德明利等开始向下游客户传导涨价。很多人,只看到了这个涨价表象,但忽略了很重要一点: 上述低端芯片,海外品牌停产的市场空缺,给佰维,江波龙带来的机会,却绝大多数人并没有研究。

工作关系,本人都接触过并比较了解这三家的产品。这么说吧,这个市场空缺的国产替代,佰维拿到的份额肯定会是最大。我个人也长期更看好佰维。

这个第二个增长因素,在涨价周期这个大的因素下,完全被无视了。

如果你只看周期,那H1上半年大概率是模组厂的毛利峰值。但,存储的国产替代,难道不是更值得关注的吗?各行各业,消费类存储,能替代的,都在导入国产替代了。大家不要忽视这个逻辑。

#佰维存储# #江波龙# #德明利#

朱书运04-18 18:06兄弟搞那么高预期干嘛,预期三四亿出来五六亿才有预期差呀。兆易创新明天就出业绩预告了,他的预期更低毕竟只是部分涨价。

德明利出一季报的时机不好,再加上本身高位,当天高开低走跌停,佰维存储出的时机好回调很多又赶上大盘情绪反转,所以20vm涨停。现在都知道涨价了,都有预期了反而对后出业绩的不太好。佰维存储业绩出来前其实可以提前埋伏的,他前面的德明利和澜起科技,以及三星美光都出来了,确定性很大。

黄车厘04-18 17:03为什么觉得佰维存储能抢到最多的份额?方便展开讲讲吗

黄车厘04-20 15:30简单回复下

1是直接说业绩,如果按照你这样预估的2.5亿,全年当12亿,上行周期这个业绩预期,完全不值得买。太垃圾了

2营收增长的问题,这个拆分开其实是2块,一个是出货位元多少TB,一个是均价,三家我预估终端价格波动应该是同步的,所以营收增长变化区别在出货位元的节奏上。我认为是不能直接按环比的,应该的Q1/Q3,两个季度平均增长,因为像德明利就是Q4下游是补库的,所以Q1环比增长就弱于佰维存储了。但是这个不代表德明利不行,他两个季度的平均增长还是比佰维存储高的,相反只是他Q4太行了,下游销售弹性很大,如果再拓展去看,可能后面几个季度营收增速又会断层领先另外2家。

3净利率的问题,我不太认可你这样强行压低预期的计算,行就行,不行就不行。净利率是毛利率减费率,按道理江波龙因为体量大,上行周期费率应该比另外两家低,然后毛利率应该是成本跟价格决定的,大家价格节奏应该是差不多,下游客户有一定的相似性,主要是成本,佰维存储成本最差,去年下半年毛利率都比江波龙低,那按道理说一季度江波龙毛利率应该是比佰维存储能高点的,考虑到费率降低,我预估给个30毛利15净利率,差不多,当然季报出来有点波动可以接受。

全部讨论

德明利的毛利率好高啊德明利的存货成本计算是月末加权平均法,根本就不存在那些沙雕说的,什么一季度就把低价存的用光了一说

关于存储周期和国产替代,我长时间思考过。周期的问题不仅仅是存货低价的问题,上行周期总有到顶的时候,这段时间内,价差和需求总量实际是个相互制约的关系。所以最好的策略就是两个,一个是有足够多的低价库存,一个是快速滚动库存,都能够尽可能多的吃到红利。前者需要精准买货,后者需要足够的品牌和渠道。所以标的我只选了德明利和江波龙。至于国产替代,刚刚另一个评论里面已经讲了。

其实不用分析那么多,机构和大资金比我们消息灵通也专业多了。简单对比下江波龙,佰维,德明利三个的k线就一目了然了,k线走势最好的一目了然,江波龙,今年的存储反转大周期龙头。

高手就是不一样,和公告的差不多。券商还是厉害,净利润都在券商计算范围内了。

搞这么高的预期,到时候出来达不到又完蛋,何必呢?都保守一点不好吗!