今年我的股票市值从年初的170多万,掉到了今天的110多万,亏掉了60万出头,年化收益 -35%,亏损远远跑赢各种指数!再加上私下投资的两家西安酒店受疫情影响没有分红,算起来一共得亏了将近 70 万!

所以内心来讲,这篇文章我是很不情愿写的。记得去年年终总结时还写了《从5万到170万,三年价值投资小结》,遥想当年,意气风发,谈笑间樯橹灰飞烟灭啊!那时的自己还是太乐观、太骄傲、too simple, too naive。

今年的亏损主要源于全仓了地产股,尤其是中国金茂和 $融创中国(01918)$ 的仓位实在太重,而这一年正是地产股的熊市。年内还做了两个不明智的选择,一个是把大约20万的成实外教育仓位全部换成了金茂。当时的换仓逻辑是:成实外虽然口碑、教育质量都好,但管理层不行,负债也高;既然负债都高,还不如换成金茂,市盈率更低、更具性价比。但换完以后没过多久成实外就猛涨,而金茂却阴跌,好难受,sigh~~~

客观来看,从性价比的角度换仓金茂没得说,但是换仓的问题在于:

1)一卖一买付出不少的手续费

2)轻易地改变了原来的投资计划

3)全仓地产股以后没有可回旋的余地了。如果当时继续持有成实外,投资组合会更多元化,抗风险能力强一些,如果这边成实外涨、那边金茂跌,我可以从容地选个时点卖出一部分成实外、买入金茂,有现金流进行补仓。现在全仓地产股,无论涨跌都只能看着了。

所以今年的两个教训是:

1)一旦买入一只股票,不要短期内轻易就卖出;

2)当多个行业的股票有差不多的性价比时,尽量都买,多元化投资可以降低风险,而且不同行业之间也可以轮动、相互照应。

A股也是同样的剧情,格力换成了阳光城以后,格力涨、阳光城跌。。。似乎什么利好都挡不住地产股的集体下跌。。。

以上是2020年投资中很怂、很糗的一面,下面也说个好的方面:

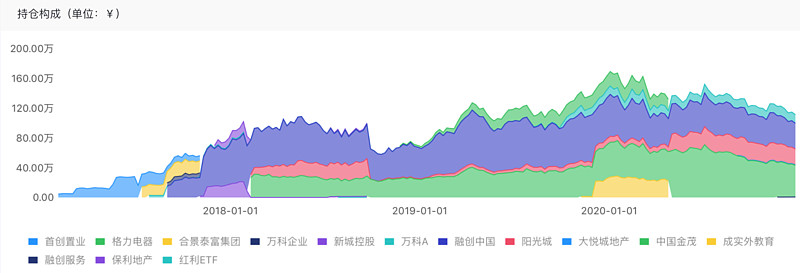

整体来看,我从2017年开始价值投资这四年的年收益分别是:+85%、-14%、+90%、-35%,折合成复合年化收益大约 18%,减去一个点的交易费、税费等,也有 17% 了。虽然每年的收益波动很大,但整体的收益率我还是满意的。 以下是这几年持仓市值变化的截图:

随着个人投资体系的逐渐成长,交易频次也少了很多,只有去年的一半。一方面是由于长期价值投资的理念不断深化,另一方面也确实是生活开支的压力在成家以后逐渐显现出来。背着贷款、新房要买家具、有点余钱还要为孩子、老人的基金做大量前期储蓄,所以除了股票分红,今年很难有余粮买股票了。

生活虽然不易,但我至少没有卖出一股,一股都没有。明年如果酒店分红好转,再加上年终奖等等,打算继续低位加仓。股价处于低点的好处在于你以相同的钱能买到更多的股票。所以股市低位一定要坚定地增持,别人恐惧我疯狂!

今年另一个很大的启发是看到了科技互联网、医药消费行业的魅力。疫情之下股价猛涨啊!!!我老婆买的几个基金几乎全是这些行业,今年收益大幅度跑赢我的投资组合。她还发现了森马的服装总出新款,旗下巴拉巴拉也是个不错的儿童品牌,于是把这个企业推荐给我,当时 8元一股,没过半年已然涨到 10 块了。所以选消费、互联网股票真要听听女人们的建议,她们才是消费者嘛!

我之前其实一直有关注 $腾讯控股(00700)$ 、 $小米集团-W(01810)$ 、新东方在线这类股票,但由于市盈率过高,一直没有下手。今年股价又窜窜窜,羡慕忌妒恨的同时更不敢轻易下手了。但也越发理解了互联网企业给人们生活带来的便利性,比如疫情期间不便出门,那么在家就可以享受新东方在线的优质教育;学累了玩玩腾讯的王者荣耀和吃鸡游戏,放松一下;美团外卖更会让你在北京寒冷的冬天里,足不出户就能享受到美食(外卖员辛苦了~~)。最近新房交付我要换个能隔音的窗户,实体建材城居然没有夹胶玻璃这种 “高科技”,最后还是通过淘宝找到了性价比很高的夹胶玻璃。互联网把人与人之间连接后确实提高了做事效率,降低了成本。

但普遍动辄 40倍甚至 100倍市盈率的科技股、消费股是否便宜?你是否敢买?这是一个值得思考的问题。。。

关于估值,彼得林奇曾说过一个很简单的方法,股票多少倍的 PE 就应该对应未来多少百分比的利润增长。比如 10 倍 PE 对应 10% 的年利润增长,30 倍 PE 就要对应未来持续 30% 年利润增长。而这个观点并没有说利润增长率要保持多少年,我就展开研究一下,以地产、互联网、消费、医药行业中的优秀公司作为参照。这个测算的假设是行业中的优秀公司哦,只有优秀公司才能长期给投资者带来持续、令人满意的收益。

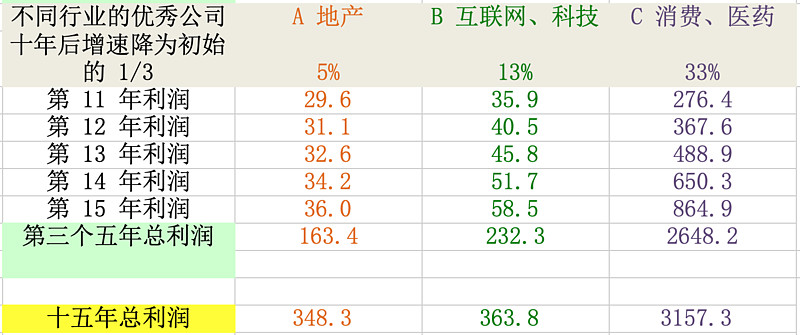

粗略估计,地产行业优秀公司(下图标记为A公司)是10倍PE,前五年复合利润增速有个 15%;互联网行业(标记为B公司),以 腾讯控股、阿里巴巴为例,大约是40倍 PE,年利润增速 40%;还有消费、医药行业(标记为C公司),以 恒瑞医药、农夫山泉、金龙鱼、海底捞 为代表,大约是100倍PE,年利润增速 100%,也保持个五年。

假设每家公司的市值100 亿固定不变,初始 PE 固定,我们手里正好有 100亿的现金,要买下这三家公司之一,买哪个更划算?下图给出了A、B、C三家公司前五年的利润情况:

可以看出在买入的前五年,市盈率较低的地产公司 A 产出的利润显著大于其他公司,前五年回本将近 70%。这些利润无论是留在公司体内扩大再生产,还是以分红的形式发放给投资者,都是一笔不小的福利,使投资者比较从容。而 B、C 两家公司,由于购买时的市盈率较高,前五年的总利润相对于100亿的市值难以令人满意,所挣利润相当于市值的 30%。

没事儿,我们把眼光放长远一些,看看第 2 个五年中三家公司的利润情况。因为任何公司都不能长期保持高增长,在第 2 个五年中我们假设各公司增速降为原来的三分之二:

地产公司 A 在第 2 个五年挣到了将近 120 亿的利润,而以互联网为代表的公司 B 也挣到了 100 亿出头的利润,非常接近。C 公司在前五年保持 100% 的利润增速,后五年保持 67% 的增速,可谓超级成长股了!利润也是巨大的,达到了接近 500 亿的水平。

十年还不够长?那我们看第 3 个五年的情况,这个五年所有公司的利润增速降为初始增速的三分之一,对应公司 A、B、C的利润增速分别为 5%、13%、和 33%:

在第 3 个五年中 C 公司简直是高歌猛进,五年利润远远超过 A、B 类公司十倍之多。虽然 C 公司第 1 年的利润基数低,但长期的高速增长弥补了这一点,15年后已经完全不是一个数量级的公司了!!可以看出,100倍 PE 超级成长股的优势会在投资五年后彰显出来,并在十年后快速扩大。

但现实情况下,谁能清楚看出十年后一家公司的样子呢?也很少有公司能在十五年甚至更长的时间里保持这么惊人的高成长吧?!

通过上表可以看出以 40倍 PE 买 B 公司也有风险,在于 B 公司要至少十年保持在 30-40%的年复合收益才行,而现实生活中这并不容易做到。即使是优秀行业中的优秀公司做到了这一点,你会发现十五年后 B 公司的利润总额依然不比 A 公司高多少。

最后再看一下 A 公司,与另外两家公司相比,A 公司在前五年优势非常明显,回本也是最快的;但到了第 10年就略显疲态,每年的利润被 B、C 两公司超越了。时间再拉长到十五年开外,A公司的总利润相当于 3.5倍的初始市值,虽然足以使投资者稳赚不亏,但和 B、C 公司相比,时间越长、战斗力越显不足。A 公司并不能算是时间的好朋友。

综上:

a) 以 10 倍 PE 买入增长 15%的 A 公司(地产等行业)五至十年内有较大的安全边际,大概率是赚钱的,但十年以后战斗力不足;

b) 超级成长型公司真是时间的好朋友。如果你确信一家公司就是上述所说的 C 公司,那么甭管市盈率有多大,也要因为持续的高增速买她。由上表不难看出,C 公司虽然回本需要 6、7年时间,但只要能在这之后继续保持高增速,十五年的总利润可以让你的初始本金翻 30 倍之多!!!

c) 毕竟对于有限的世界来讲,任何高增速的公司最终都会因为竞争或有限的社会资源遇到瓶颈、最终归于平淡、开始衰退。现实中的很多公司似乎更像上述的 B 公司,代表了好行业中优秀的公司,40 倍 PE买入 30-40% 的年增长,只要这个增速能持续十年,也是笔不错的买卖。买入这样的公司就需要你以 10年、20年的商业维度来思考。

以上的分析中 A、B、C 公司都是能够使投资者赚钱的,A 公司偏向于格雷厄姆的价值派,B 公司更偏向于费雪的成长派,C公司属于 “人中龙凤”、“公司中的战斗机”,买到就是赚到,无论市盈率如何。

最后说说对今年疫情的感受。疫情对实体行业冲击很大,我前几天周中去北京顺义的一个商业体吃晚饭,好几家餐馆都是休业状态,顾客也就零星几个,门可罗雀~~~估计实体行业从业者的工资收入、生活水平也不如以前了。

特别对于像我这样的三四十岁的人,上有老人、下有小孩,还背着一身房贷的,今年的压力还是蛮大的。北京寒冷的冬天让我小病不断、感到有些压抑的气氛,生活不易啊各位有没有。

但也更深认识到钱这个东西只要够用就行,真正的幸福不在于过多的金钱,而在于自己身心健康、家庭幸福和睦。往往最珍贵的东西,比如空气、真爱等,都是金钱买不来的;这句话反过来说就是,你再有钱也买不到这个世界上最珍贵的东西,他们是免费的,所以训练自己有一颗感恩、知足之心。

今年下半年还抽空考了个国际注册理财师(RFP),也正在为写一本理财书籍做准备,希望今后能够帮助处于财务困境中的人。

目前我的持仓情况大概是:40% 中国金茂,30% 融创中国,20% 阳光城,和 10% 的万科A,还有极少量的融创服务和大悦城地产。2021年的计划是锻炼身体、开源节流,逢低选择性的再买些地产股票;同时重点关注、学习互联网和消费行业,错过了今年的一波上涨行情,心里有些遗憾,希望能找到属于自己的 B 公司、C 公司。但不懂不投,需要自己把这两个行业先弄清楚,确信公司质地好、价格也合适再投。其实每个行业都有像乐视那样特别坑的公司,要学会避开它们。不只是纯科技领域,传统行业利用好科技手段提升效率也是一个不错的投资方向,比如高速公路普遍使用 ETC后为企业省了不少人力成本,驾驶员也因为 ETC 节省了时间成本。科技给传统行业带来了双赢局面,何乐而不为。

希望2021年国家可以清除新冠的阴霾,也祝福每一位读者在新的一年里能够健康幸福、充满希望、在投资中收获满满~~~