《价值》内容简介:本书的价值在于前三章,其中第二章最重要:核心价值原则。本书提出了公司金融四大基石,其中第一大基石命名为:核心价值原则。公司要创造价值,就必须利用从投资方筹集的资本,以超过资本成本的回报率(投资者要求的回报率)来创造未来现金流。公司以诱人的回报率配置的资本越多,收入增长的速度越快,创造的价值就越多。增长与相对于资本成本的投入资本回报率(ROIC)二者的结合是推动价值创造的真正因素。这就解释了为什么一些公司通常拥有较高的市盈率但增长率较低。在品牌消费品行业,如全球性糖果公司好时公司2009年年底得市盈率是18,超过了70%的美国400家最大的非金融公司。然而,好时的收入增长率却一直保持在3%~4%之间。这个原则的关键点在于,公司的增长和投入资本回报率不同,相应的战略也会不同。对于高资本回报率的公司,提高增长率可以创造最大的价值。但是,对于低回报的公司,资本回报率的改善可以提供最大的价值。——以上文字摘自《价值》

本文是《价值》读书笔记,尝试用数学模型推导利润增长、投入资本与公司价值之间的关系。对数字公式不感冒者请跳过推导过程直接看最后结论。

利润增长即每股收益的增长是投资者最为看重的一个方面,各大券商的公司研报最后都会贴上未来几年公司EPS的预测值。利润增长一定会提高公司的价值吗?大多数投资者回答是肯定的,他们认为,一个公司利润水平停滞或者倒退,那么公司的发展一定是触及到了天花板。如果他是一个上市公司,那么二级市场给予的估值会下跌,市值终于涨到头了。可见EPS的增长是多么被人看重的一个指标,因此,不少上市公司不惜想尽各种手段粉饰利润表,尽可能使利润水平达到市场的预期值。

那么问题来了:利润的增长一定是为公司创造价值吗?公司的生产经营模式根到底就是投入产出模式,大体可以分为两类,一类是:投入少产出大,投入少数资源(资本)就能促进利润增长。另外一类是:投入大产出少,投入大量资源(资本)才能促进利润增长。可见,利润仅仅是价值的一部分。价值至少包括资本投入和净利润两个方面。

1.数学模型推导:价值总是随着ROIC的改善而增长,可是利润增长率并非是越高越好。

首先需要给价值下一个明确的定义。巴菲特致股东的信明确提到:价值是公司未来创造的所有自由现金流的折现。那么什么是自由现金流呢?财务会计教科书会给出各种不同的定义与公式,我在这里简化成一个最简单的公式:自由现金=净利润-资本支出。这个公式成立的前提是假设利润就是经营活动现金流净额。实际上,有的公司经营活动现金流净额大于利润,有的公司经营活动现金流净额小于利润,为了方便接下来的数学推导过程,只能假设净利润等于经营活动现金流净额。

首先定义以下变量:

g=净利润增长率,i=投资率。ROIC=投资资本回报率,具体含义如下:

利润增长率=新增利润/以前年度利润

投资率=新增投资额/以前年度利润

因此:g/i=新增利润/新增投资额=投入资本回报率=ROIC,

即g=i*ROIC。这个公式告诉我们,ROIC是利润增长的动力之源。若分红比例为0,所有利润留存再投入,那么i=100%,g=ROIC。若分红比例为100%,没有利润留存投入,那么i=0,则g=0。由于大多数公司分红比例介于0到100%之间,因此g小于ROIC,也就是说,公司利润增长率很难超过投入资本回报率。例如,伟星新材2017年的ROIC=100%,分红比例为80%,即投资率i=20%,那么利润增长率g=20%*100%=20%。如果利润增长率超过ROIC,就是i大于100%,说明公司已经向外部融资(借贷或者股东增资),这也从数学的角度证明了公司加杠杆能够促进利润增长。

因此,如果公司管理层判断市场真的到了天花板利润无法增长,那么就应该把当年所有利润都分给股东,双汇发展在这点上就做得很好,双汇最近几年利润几乎没有增长,但是分红比例高达90%。格力电器董小姐在这点上应该向双汇学习。

由于,自由现金=净利润-资本支出,这里假设公司的净利润除了拿去资本再投入,就是拿去分配给股东。

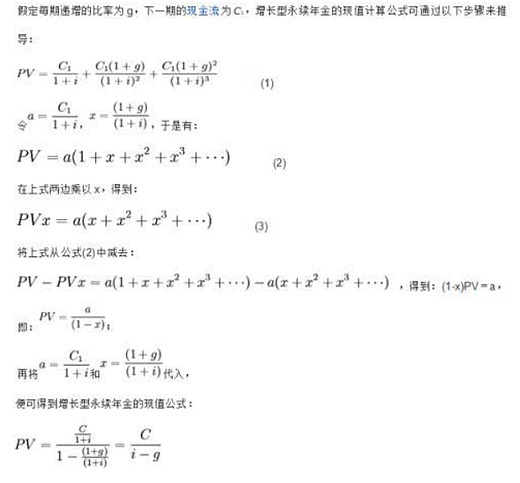

接着定义,第一年的自由现金=FCF,第一年净利润=R,投资率=i,则第一年资本开支=i*R,得到:FCF=R-i*R=R*(1-i),其实也就是自由现金等于净利润乘以分红比例。然后,再假设公司每年的净利润增长率保持不变为g,由于投资率i保持不变,那么公司每年的自由现金增长率也保持不变也是g,因此可以使用财会教科书上自由现金永续模型对公司进行估值:

公司价值P=FCF/(WACC-g),其中WACC是资本成本,g是永续利润增长率。(这个公式推导过程在最后附录)

综上所述,以上得到了三个公式:

P=FCF/(WACC-g)

FCF=R*(1-i)

i=g/ROIC

把第三个式子代入第二个式子,然后第二个式子代入第一个式子,

得到:

P=R*(1-g/ROIC)/(WACC-g),

如果R,WACC与ROIC可以看做是已经知道的常量,那么这个公式就是公司价值P关于利润增长率g的函数。

现在回到开头的问题:利润增长一定会提高公司的价值吗?如果你学过高中数学,就很容易知道,转换成数学言语就是:g越大,P值也会越大吗?很明显,这个公式直接看不出P与g是否是递增函数的关系。接下来对变量g求导,整理可得:P对g求导=R*(ROIC-WACC)/(ROIC*(WACC-g)^2),

因此,由求导结果可知:

当ROIC大于WACC时,P是g的增函数,g越大,P越大。

当ROIC小于WACC时,P是 g的减函数,g越大,P越小。

当ROIC等于WACC时,无论g如何变化,P都不变。

行文至此,已经很容易知道,利润增长不一定会提高公司的价值,而需要区分具体情况:

当ROIC大于WACC时,利润增长越快,公司创造价值就越多。

当ROIC小于WACC时,利润增长越快,公司反而毁灭价值越多。

当ROIC等于WACC时,无论利润增长速度如何,公司价值都保持不变。

同样道理,如果R,WACC和g看做是已知的常量,那么对于P=R*(1-g/ROIC)/(WACC-g),就是关于公司价值P与ROIC之间的函数关系,很明显,不用求导也容易看出,ROIC越大,P就越大。也就是说,在公司利润增长一样的情况下,ROIC越大的公司,创造的价值就越多。

综上所述:

对于任何水平的利润增长,价值总是随着投入资本回报率的改善而增长的,也就是说,当其他条件相同时,投入资本回报率总是越高越好。

可是,利润增长率并非是越高越好。当投入资本回报率较高,大于资本成本时,高利润增长率推动公司价值增加。但是当投入资本回报率较低,小于资本成本时,高利润增长率却会导致价值下降。投入资本回报率与资本成本相等,是区分利润增长是推动还是削弱价值的分界线。当投入资本回报率与资本成本一致时,不管利润增长有多快,都不会创造或者削减价值。

ROIC是一个综合指标,衡量投入和产出的比例,而利润增长率只包括产出。大多数人认为,当公司增长时,投入资本回报率自然会提高,因此,他们认为即使是投入资本回报率较低的公司也应该努力争取增长。从ROIC公式看理论上是没错,可是,实际上,大多数情况下,低投入资本回报率意味着公司经营模式有缺陷或者产业结构有不可克服的硬伤。因此,ROIC的重要性是优先于利润增长率的。

(总结推导过程:如果,收入已知,盈利也已知,他们的增长率也已知,那么下一年的回报盈利也能得到。再假设ROIC也已知,则投入资本就能求出来。根据:盈利-投资=自由现金流,就能求到自由现金流,如果再知道资本成本WACC,那么就能求到折现出来的公司价值。由于利润也已知,因此PE也能求出来。)

2.案例分析:在其他条件相同情况下,ROIC越高,市场给予的市盈率越高。

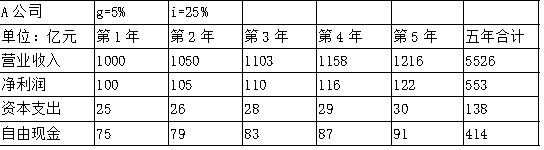

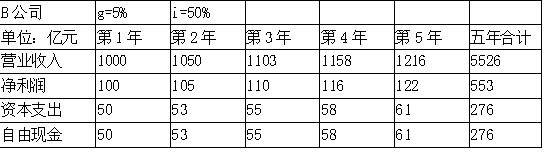

考虑两个公司A公司和B公司,他们的营业收入和净利润水平都一样,每年增长率也一样,第一年营业收入1000亿,净利润100亿,营业收入和净利润每年的增长率都是g=5%。A公司投资率i=25%,也就是为了维持5%的增长率,A公司每年需要把净利润的25%留存再投入。B公司投资率i=50%,也就是为了维持5%的增长率,B公司每年需要把净利润的50%留存在投入。A公司和B公司的自由现金产生情况如下表:

从产出来看,A公司和B公司的盈利水平一样,每年净利润增长率一样都是一样g=5%,也就是说产出相同。

从投入来看,A公司需要每年把净利润的25%留存再投入,B公司需要每年把净利润的50%留存再投入,也就是说A公司投入少,B公司投入大。

根据:净利润-资本开支=自由现金,A公司产生的自由现金流比B公司多。如果资本成本一样,那么折现回来的的价值A公司比B公司大。在利润水平一样的情况下,A公司的市盈率比B公司高。这就解释了一个现象:尽管两家公司利润水平一样,但是由于现金流不一致,市场给予市盈率有显著差异。

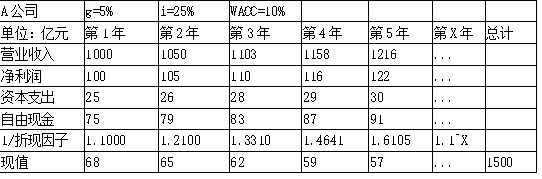

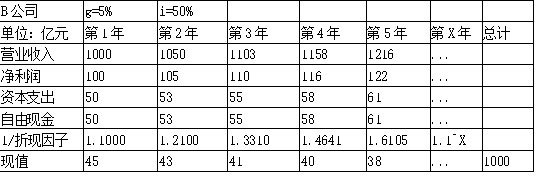

事实上,对于A公司,g=5%,i=25%,那么ROIC=g/i=20%,对于B公司,g=5%,i=50%,那么ROIC=10%。也即是说,在其他条件相同的情况下,ROIC高的公司创造的价值更多,获取的估值水平也应该更高。

假设资本成本WACC=10%,分别对两个公司进行折现计算:

对于A公司,P=R*(1-g/ROIC)/(WACC-g)=1500亿,PE=15倍。

对于B公司,P=R*(1-g/ROIC)/(WACC-g)=1000亿,PE=10倍。

也即是说,在其他条件相同的情况下,ROIC高的公司创造的价值更多,获取的估值水平也合理更高。

3. 实证研究:来自于上市以来所有A股的证据。

以上是数学模型推导和理想化案例分析,那么,在实践中,股票投资收益跟ROIC的关系如何呢?由于ROIC数据难以准确获取,因此在这里用ROE替代,一般来说,同一个公司的ROIC会比ROE大,但是都可近似看做是投入资本回报率。

选取所有A股公司总计三千多家,然后剔除以下公司:

1,借壳上市

2,风险警示板块

3,上市时间不足8年

4,上市以来有年份亏损过

5,总市值不足150亿

6,上市以来的平均ROE低于20%

严格按照以上六层筛选后,三千多家公司就只剩下了32家(其中伊利股份是个百倍股,可是由于亏损过被排除掉)。其中正泰电器2010年上市的时候估值高达75PE,荣盛发展2007年上市的时候估值超过110倍,工商银行2006年底上市的时候估值接近30倍。上市估值高,导致他们年化收益率低,故排除掉。由于张裕B和长安B上市更早,因此用张裕B和长安B代替张裕A和长安汽车。最终就剩下29家公司,几乎都是大众耳熟能详的明星公司,他们的涨幅收益率和ROE情况如下表:(截止时间2018年12月07,其中涨幅已经包括了分红收益)

从上表看出,在29个ROE大于20%的公司中,只有5个公司年化收益率在10%~15%之间,其余24个公司年化收益率不低于15%。总体来看,29个公司的年化收益率的算术平均值是19.7%,ROE的算术平均值是25.4%,两者差距不大,基本相匹配。年化收益率低于ROE,主要是由于股票涨幅是是复利,而ROE是平均ROE。另外,起点和终点的估值差异也会导致涨幅和ROE的偏离。理论上上市时间越长,两者偏离度越小。

需要注意的是,在其他被排除而不在这29个样本中的公司,其中存在这样的情况:股票年化涨幅远远大于公司ROE,可能是由于公司重组或者其他原因,我们不得而知。

因此,当我们把由于公司重组和其他不明原因而刺激股价上涨的情况尽量排除掉之后,可得到以下还算严谨的结论:高投入资本回报率,是股票上涨的必要条件。可是还不能说是充分条件,如果起点估值太高,后面就难以获取上涨收益。但是,如果以合理价格买入,再给予长期充分的时间,那么股票涨幅就会越接近ROE,这个时候,高投入资本回报率就是股价获取合理回报的一个充分条件。我们不需要理解每一种市场现象,也没必要去理解市场上的每一个上涨机会,我们只需要在我们能力圈范围之内,抓住我们能够理解的公司就已经足够获取合理回报。

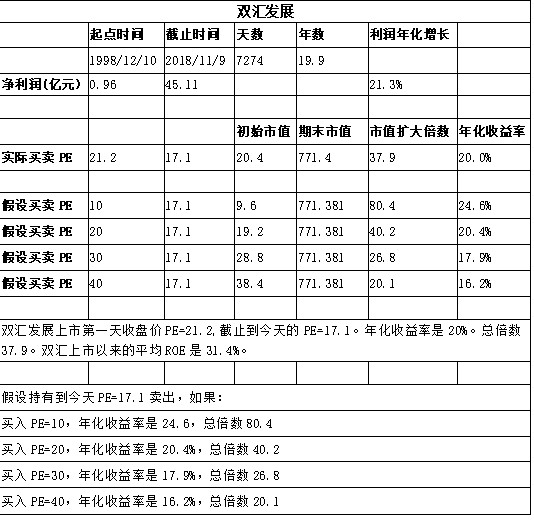

实际上这个也可以从数学定义上理解。PB=市值/净资产,只要估值PB保持不变,市值的增长率等于净资产的增长率,也就是ROE。也就是说,只要PB不掉下来,股票的收益率就是ROE。查理芒格说过一段话:长期来看,投资股票的收益率很难显著超过对应公司的盈利水平。如果一家公司持续40年资本回报率为6%,你持有40年,那么你的投资收益率与6%不会差别太大,即使你最初是以较大折扣买入的。相反,如果一家企业在20年或者30年内每年获得18%的资本回报率,即使你花高价买入,你也会最终取得不错的结果。为了证明这段话,以双汇发展为例,做了一个简单的推算:

结论:买入时候估值差别大,但是长期下来,年化收益率差别没有那么大,接近公司长期ROE水平。买入时候的估值差异导致的年化收益率差异,会被公司长期业绩增长带来的股价增长逐渐抹平。微小的年化收益率,长期下来,会带来很大的总收益倍数的差别。但是对于好公司来说,例如双汇发展,pe=20买入,20年下来年化收益率是20.4%,但是pe=30倍买入,年化收益率也能达到17.9%。所以,找到高投入资本回报率的好公司才是第一位,好公司即使买贵了一点,长期年化收益率也不差。当然,你当初不确定双汇未来的发展前景,为了预留安全边际,买入的时候当然越便宜越好。

4.应用:投资组合中的ROIC。

上文已经证明,ROIC大于资本成本WACC的时候,利润增长才会创造价值。资本成本是一个看不到摸不着,但是又实实在在地存在着的东西,因为资本不可能是免费的,它不是被投入这个公司里谋取收益就是被投入别的公司谋取收益。说到底,资本成本可以简单的理解为投资者的预期收益率。如果把基金组合看做一个多元化公司,基金管理人要为投资者赚取年化15%的收益,也就是预期收益率是15%,那么基金组合持仓的股票整体ROIC必须不低于15%。如果考虑管理费用1%和业绩提成20%,扣费前的预期收益率需要达到20%(因为20%-20%*20%-1%=15%),那么ROIC必须不低于20%。

巴菲特很推崇的一本书霍华德马克思的《投资最重要的事》提到过,投资是一门科学。既然是科学,那么就应该能够运用数学的手段去推导其中的投资逻辑,得出严谨的结论。当然,并不是说严格用现金流折现模型去把一个公司的价值小数点后面两位都准确算出来,本文只是提供一种思维框架:盈利增长仅仅是推动公司价值的一个因素,并且是不完美的,单看盈利和盈利增长不能反映资本利用的重要性。

(免责声明:本文提到的股票仅用于举例探讨,不构成投资建议。)

参考书籍:《价值》,蒂姆科勒 著,金永红 译

附录:永续增长模型公式推导。

@今日话题 @不明真相的群众 @江涛 @今日话题 $格力电器(SZ000651)$ $贵州茅台(SH600519)$ $双汇发展(SZ000895)$