没有什么是永恒的,当世界开始变化,才发现原先看明白的世界只是一个片段。

高瓴走向平凡

原创 乘风 丫丫港股圈 2022-04-26

这世界变化很快,对比现在资金在赛道股争先恐后的逃窜,大家应该都记得前两年市场对赛道股yyds的热情。

由于全球放水,高景气的优质赛道都被钱堆到了一个难以理解的高估值,不断向后透支多年的业绩。

有持仓的不愿下车,没持仓的不在犹豫中上车,就在犹豫中被抛弃。

在这样的背景下,众多大佬在核心资产上赚的盆满钵满,张磊的高瓴资本随着赛道行情更是走上神坛,“做时间的朋友”一度被奉为投资圣经。大家都喜欢抄大佬作业,只要跟上高瓴,即使不吃肉也有汤喝的情况多次上演。

只是在随着市场的两级反转之下,一切都变了。

大起大落后粉丝们的心情也从一个极端到另外一个极端。对于张磊对于高瓴之前多大的荣耀现在就有多少的非议。

跌落神坛

这两年的高瓴确实不太好过。

3月中旬,有传言称高瓴投资美股亏损超300亿美元被清算。

以前的高瓴可能对这种谣言不屑一顾,也许是怕投资人担心,主动出来辟谣回复,称其美股总持仓只有60亿美元。

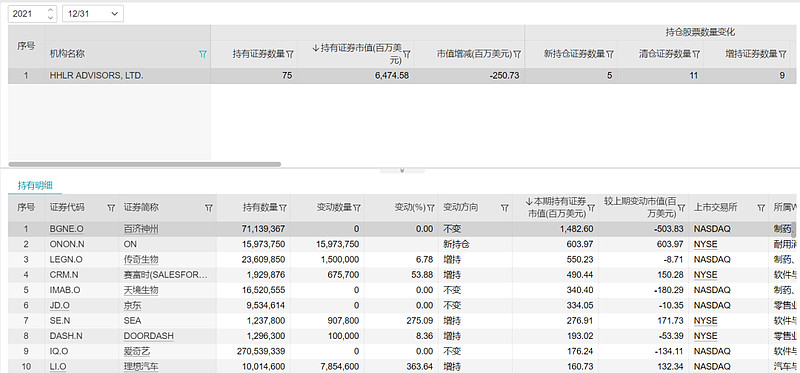

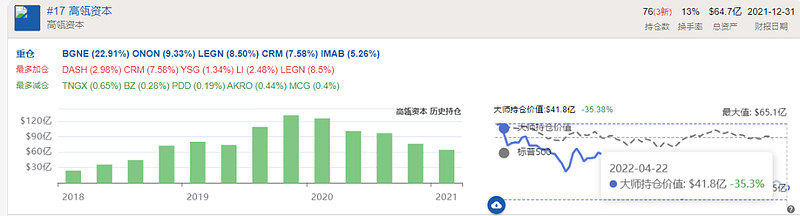

根据高瓴后续发的去年4季度持仓情况,确实如此。截止去年底,高瓴美股持有75只股票,持仓总市值约64.75亿美元。

前十大重仓股分别为百济神州、On昂跑、传奇生物、Salesforce、天境生物、京东、SEA、DoorDash、爱奇艺和理想汽车。其中6只为中概股。高瓴的前十大重仓股的合计持仓市值约为46亿美元,占总持仓比例约为71%。

虽然没有亏的那么夸张,但确实也不少。就看这十大重仓股,不仅今年没有一个涨的,而且都是大跌。

数据来源:Wind

其中SEA下跌近60%,天境生物超过70%。但是亏的最多的还是百济神州,因为持仓占比最大,4季度持有14.8亿美元,年初至今又跌了近40%,也就是单只股票预计亏损5.77亿美元。

根据价值大师的数据,预估年初至今高瓴资本美股的回报是-35%,粗算一下,也有个22亿美元的亏损了。

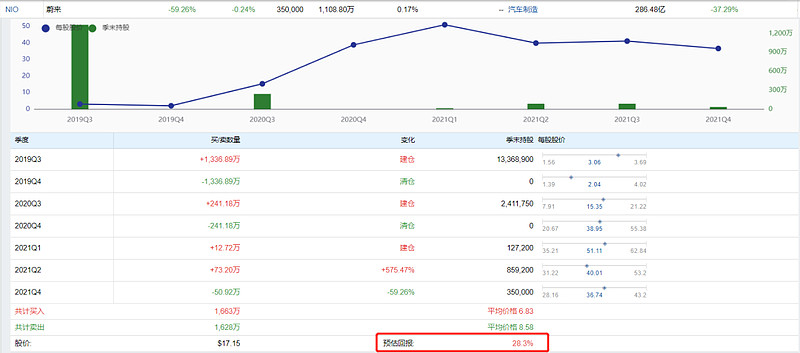

受中美关系的影响,中概股一直走势不佳。从去年三季度开始,HHLR Advisors就开始对中概股的减持止血。高瓴去年四季度清仓了阿里巴巴和哔哩哔哩,并砍掉了拼多多近9成仓位。还有boss直聘和蔚来也是砍仓一半。

有趣的是,作为蔚来汽车的基石投资者,高瓴2020年曾在蔚来汽车的黎明前清仓了。后来蔚来被合肥拯救,特斯拉带起节奏,高瓴资本又在2020年第三季度再度重仓蔚来,赚了一倍多走了。后面又经过反复操作直到四季度减持,又亏了大半。本来蔚来可能会是高瓴名留青史的一次投资,最后以平凡结尾。2年多的折腾预计还有28%的收益。

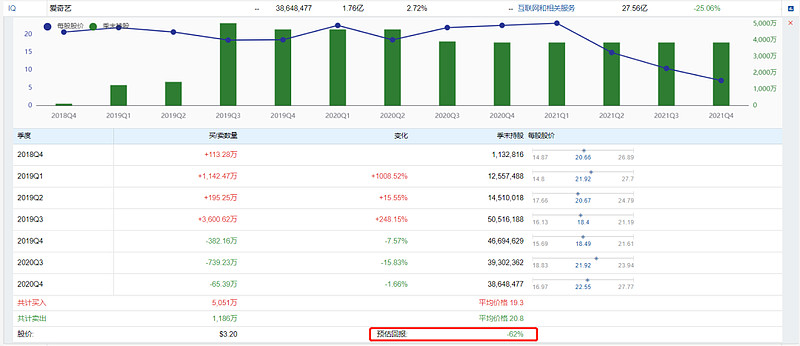

还有令人长期吐槽的爱奇艺,一直是高瓴重仓股,一度还是第一大重仓。但股价一直不争气,今年又跌了30%,以当前3.2美元的股价,大概亏了超过6成。

除了美股部分,高瓴的港股和A股也是不太省心。

港股方面,恒生指数在去年跌了一年的情况下,今年又跌了近12%,中间一度快跌到18000。这样的行情下,即使是高瓴也难有作为。

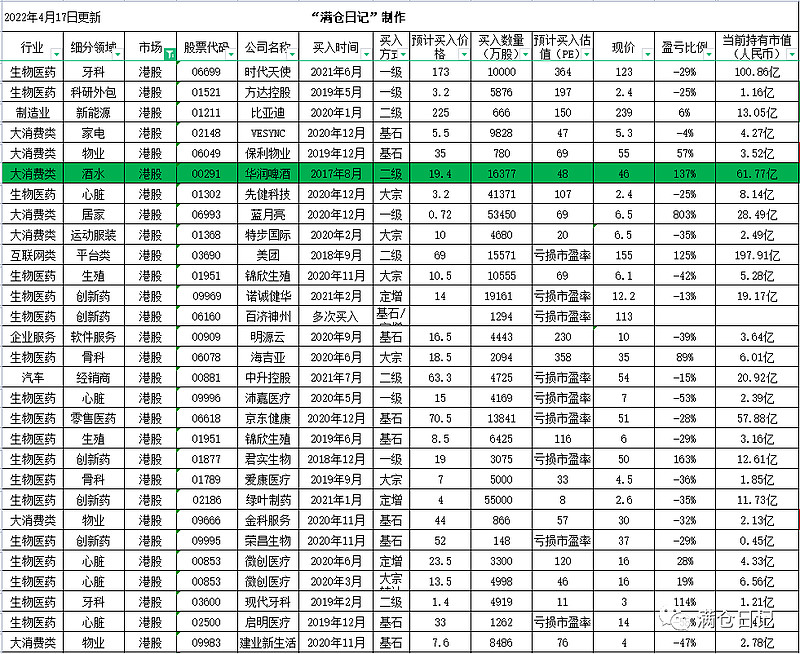

根据公众号“满仓日记”的跟踪数据,截止4月17日,高瓴港股部分也是亏损一大片。除了较早介入的一些股票还有较大的浮盈,例如蓝月亮,美团,华润啤酒,君实生物等。但即使是这些浮盈股,浮盈比例也是大幅回调,其他的亏损股也只能慢慢等待解套或者割肉出局。

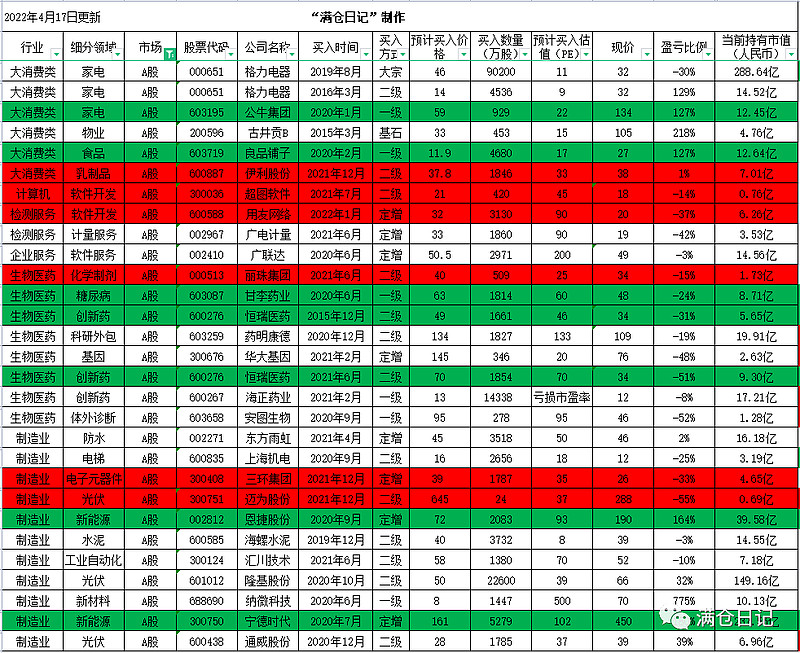

A股部分,整体也是回调较多。

不过以新能源为首的宁德时代、恩捷股份在过去行情大涨初期介入,至今还有较好的收益。还有在一级市场就介入的公牛集团、良品铺子、纳微科技虽然股价表现都不尽人意,但由于上市前就买入,还有相对可观的浮盈。

除此以外,高瓴其他A股持仓基本表现不佳。影响最大的可能就是格力电器了。

2019年高瓴共耗资417亿元受让了格力的9.02亿股,其中210亿元为高瓴的自有资金,剩下的207亿元是用格力电器股票向7家银行进行的质押融资,使用1.98倍杠杆撬动了这笔融资。

银行的股票质押式融资利率通常约8.5-9%,这意味着高瓴每年需要为该笔融资支付17.6-18.6亿元利息。而如今格力的股价已跌去30%,高瓴不仅浮亏近125亿元,还于2年间付出超35亿元的质押利息。

不过好在格力一直稳定持续的分红,高瓴2019年底入股后,根据格力电器2020和2021年的权益派发方案,累计获得分红46.9亿元,可以覆盖相应的利息,还能挽回一些损失。至于这笔如此大手笔的投资是否正确,当下依旧难以判断,只能等时间给出答案。

至少目前来看,这笔投资成绩不好。

时代的张磊

所以怎么看待这两年高瓴?

即使中间精准清仓了教育股,高瓴整体表现依旧低于市场的期待。

这只是行进路上的一次小波折?还是平庸的开始?

2005年张磊回国创立高瓴资本,带着耶鲁基金2000万美元的投资,多次创造投资神话。在往后的15年里取得了超过年化30%的惊人收益,成为亚洲最大的投资机构之一。

2006年高瓴的第一笔投资全部投给了当时市值还不到20亿美元的腾讯,回报不言而喻。

在过去中国经济高速增长的时代,张磊可能是看的最懂又最大胆的人之一了。all in腾讯的举动让人叹为观止,张磊对腾讯的信心犹如一个穿越过来的人,直接满仓押中未来中国最牛的互联网公司。

2010年,刘强东找到张磊,希望能融资7500万美元,但张磊调研之后,坚持要给3亿美元,要是不收这3亿就不投了。三年后,京东在美国纳斯达克上市,高瓴资本持股11.31%的股份市值39亿美元,净赚36亿美元。更为关键的是,作为京东和腾讯的股东,张磊促使了二者的合作。2014年,腾讯2.15亿美元拿下京东15%的股份。

这两个投资神话在圈里被津津乐道。

但现在几乎看不到高瓴有类似的投资成绩了,同时把视角转换到现在,也很少看过高瓴挨市场这么狠的打。这是为什么呢?

只是因为市场表现不佳吗?

其实时代也变了。

可以说现在要再投出一个互联网巨头,真的太难了。现在国内互联网格局稳定,但竞争激烈,并且过去那种好像可以无边无际延伸发展的“错觉”也没有了,互联网巨头的估值,可能也很难再回到巅峰时期。

而除了互联网外的其他领域,又很难有类似互联网这种惊人的增长爆发力。虽然高瓴陆续也投了不少优质赛道,但都难以和腾讯京东相提并论。

随着去年初开始随着中概股的下跌,高瓴也开始走下神坛。即使是高瓴也难以预料,以互联网为首的中概股有如此夸张的回调。或许也无法相信,互联网的黄金时代可能真的过去了。

近年来,只要高瓴买的股票,都会有资金进一步推高。也许是成功来的太容易,高瓴也略微有些膨胀了,以至于变化来临,多少有些措手不及。

高瓴随便一期基金的募资就能超过百亿美元,钱好像无限的一般,要多少有多少。类似美国木头姐,也是不断到处买赛道资产。已经到了无视估值的地步。

即使如此,很多资金还是在犹犹豫豫中跟上,遇到高估值进场也只是怀疑应该是自己格局不够。

于此同时张磊愈发高调,出书、演讲、频频站在聚光灯下,推广“做时间的朋友”的长期价值理念,《价值》一书开始火遍全网。

但是复盘高瓴的操作,多次在新能源赛道龙头股特斯拉、蔚来等股票身上,不断上上下下;清仓了“永不退出”的教育股。言行一致,似乎在高瓴身上也并不容易。

每个时代都有乘风而上的人,张磊无疑是坐上了中国经济高速发展的列车,吃下了互联网爆发的红利,是这个时代的大赢家。

人的一生其实很多事情都决定不了,回头看背后大多是时代和命运的馈赠。所谓时势造英雄,便是如此。

当然并不是说后面张磊就不行了,只是要延续过去惊人的回报可能难度比较大了,而当下可能是一个时代的拐点。

如果要从时代的张磊变成张磊的时代,未来几十年依旧需要证明自己,就像巴菲特一般,经历过各种各样历史的考验,依旧在投资界顶点屹立不倒。

结语

在投资领域,无法迷信神话,因为这个世界就是不断的变化。即使神话们最终能穿越周期,但是抄作业的你不一定行,而最终能对你负责的只有你自己。

现在大家很少听到赛道股,核心资产等说法了,没有什么是永恒的,当世界开始变化,才发现原先看明白的世界只是一个片段。