在一次致股东的信中,巴菲特指出,那些没有选择指数基金的投资者,投资结果大都是平庸和糟糕的。

究其原因,巴菲特认为主要有三个:

第一、高成本。通常是由于投资者交易频繁,或支付了太多的管理费。

第二、以股评和市场流行风格作为投资决策的依据,而不是以深思熟虑的企业定量分析为依据。

第三、以不合时宜的方式进出市场(通常是牛市进入,熊市退出)。

而巴菲特自己,则用一生践行了自己的投资理念:以合理的价格,买入优秀的公司,并长期持有。

巴菲特从来不愿为过高的估值买单,即使是优秀的公司。

通过伯克希尔历年投资和并购的公司,可以看出,巴菲特很少买超过15倍市盈率的公司,从来没有买过超过25倍市盈率的。

而我们很多投资者,对50倍市盈率的公司津津乐道,对公司未来持续高增长非常乐观。

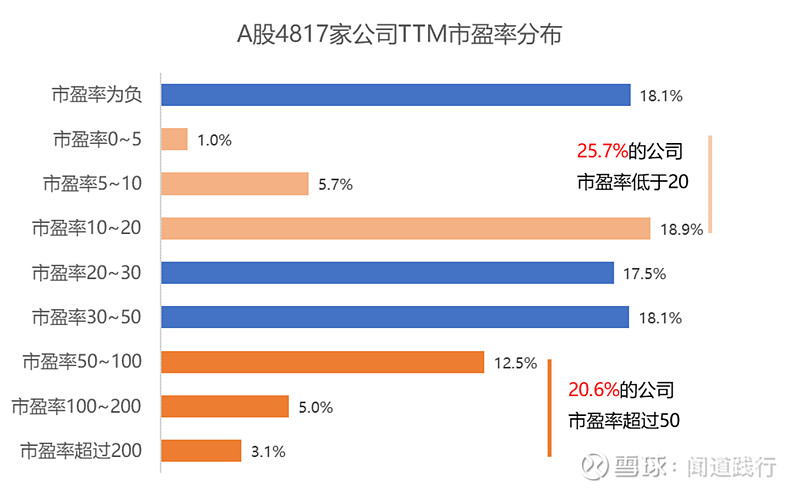

截至今年5月8号,A股4817家公司,市盈率超过50的公司,总共有991家,占比高达20.6%,而且这还是在上证指数今年下跌了17.5%的情况下的结果。

可见,市场有多么疯狂。

大多数人在买入超过30倍市盈率的公司时,基本认为公司超过20%的增速是可以持续的。

实际结果如何呢?

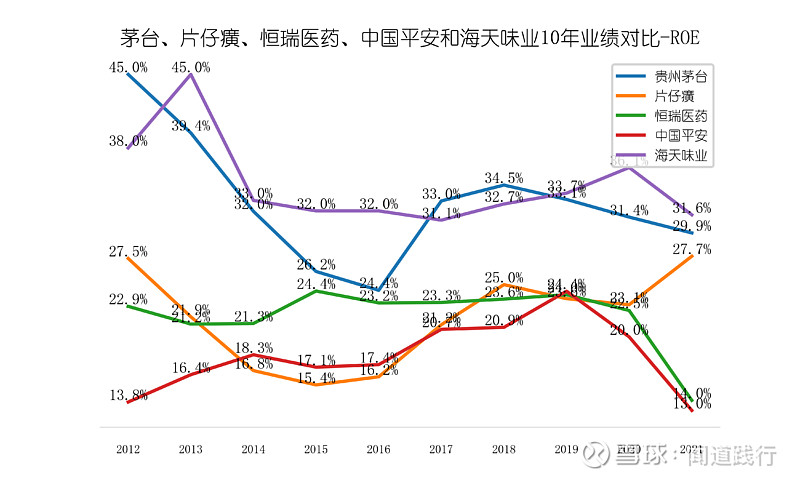

我们就以A股5家不同行业的龙头公司做对比,看看它们10年的经营情况。

从ROE上看,这些公司在A股还是有比较强的竞争优势的:

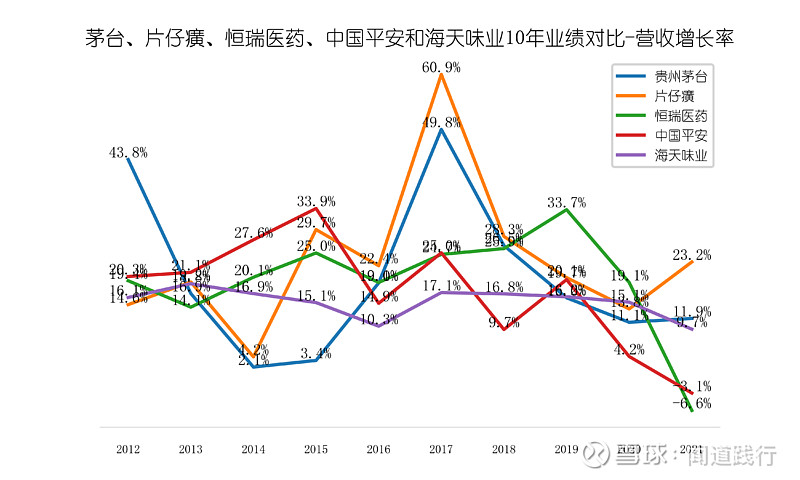

从营收增长率上看,长期维持20%以上的增长率是非常困难的:

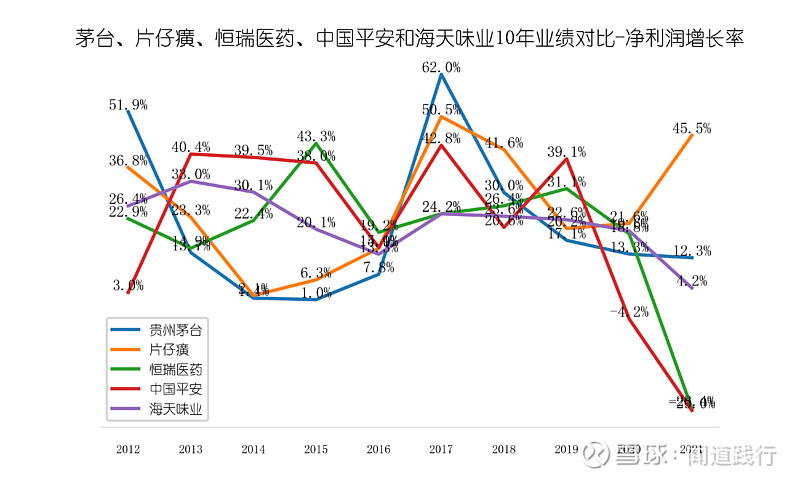

净利润增长率也是类似的,这些公司,没有一个10年连续净利润增长率超过20%:

公司经营过程中,有太多的不确定性,内外部环境、竞争和消费者的变化,即使是优秀的公司,我们也不应该过度乐观。

然而,人性终究是难以克服的。

就像牛顿在郁金香泡沫破灭后所说的:我可以计算出天体的运行轨迹,却无法测量出人心的疯狂程度。

贪婪和恐惧,是资本市场上时不时会爆发的超级病毒,而且它们会一直存在。

希望每个投资者,都能对这两种病毒产生抗体。

$海康威视(SZ002415)$ $比亚迪(SZ002594)$ $中国医药(SH600056)$ #中国平安# #宁德时代# #片仔癀# @今日话题