首发于公众号:芒格法则

最近研究了一段时间中国同辐和原子高科,前者是后者的大股东。中国同辐有两个关键子公司,一个是原子高科,一个是海得威。海得威等以后分析中国同辐时再讲。

这篇先讲讲原子高科啊。

垄断的公司研究起来相对容易,估值起来也容易,在这里建议各位看看我之前关于估值的文章比如:

里面观点也还算容易搞懂:深入拆解公式,分析为什么确定性越强的公司越好估值。强烈建议萌新刚开始投资一定要选择那些垄断性强的公司去研究。现在进入正题:

先给个目录:

1放射药的特点和产品模式

2原子高科的主要业务情况

3竞争格局

4产能增长

5提价权

6估值

放射药的特点和产品模式

核医学主要是应用同位素的自衰变产生的射线,在辐射强度不足以对身体造成伤 害的前提下,来达到治疗或定位的作用。放射性药物的分类有很多,目前世面上主流 的分类方法是将放射性药物分为体内和体外药物,而体内药物又可分为诊断药物和治 疗药物,体外药物则主要是放射性核标记的免疫诊断试剂。现阶段放射性药物的应用 方向主要是体外诊断,占比约为 90%。

2018年7月,FDA 批准 Progenics Pharmaceuticals Azedra(iobenguane 131 I)用于系统性治疗肾上腺出现罕见肿瘤(无法通过手术 进行移除),且疾病发生转移的患者,是治疗此类罕见肾上腺肿瘤的首款疗法。此外,FDA 还批准 Nordion BTG international 公司 Y玻璃微球(Theraspheres) 和澳大利亚 Sirtex 公司90 Y树脂微球(SIR-Spheres),与使用氟尿苷的肝动脉化 疗相结合,用于治疗从原发性结直肠癌转化而来的不能通过手术切除的转移性肝 肿瘤。

除世纪分子 ——18 F − FDG外,2012 年,Lilly 公司的 Amyvid([ 18 F]Florbetapir 注射液) 用于帮助评价成年人阿尔茨海默病(AD)和其他原因的认知下降,成为首个用于 AD 诊断的正电子药物;2013 年、2014 年,FDA 又陆续批准 GE 公司的 Vizamyl ([ 18 F]Flutemetamol 注射液)和 Pirama 公司的 Neuraceq([ 18 F]Florbetaben 注射液)用于 AD 诊断,结束了以往只能以尸检为最终确证手段的时代,真正实 现早期诊断和干预,这也显示靶向性放射性药物的临床潜力正在快速转化为临床 实用阶段。

【这里不难看出,放射药目前我国基本只用于体外诊断,以后将会越来越多用于制作药物。而且,由于原子高科是一个垄断公司(为什么垄断后面再解释),未来如果放射药有任何新用途,原子高科都是直接受益者,前景巨大。】

原子高科的主要业务情况

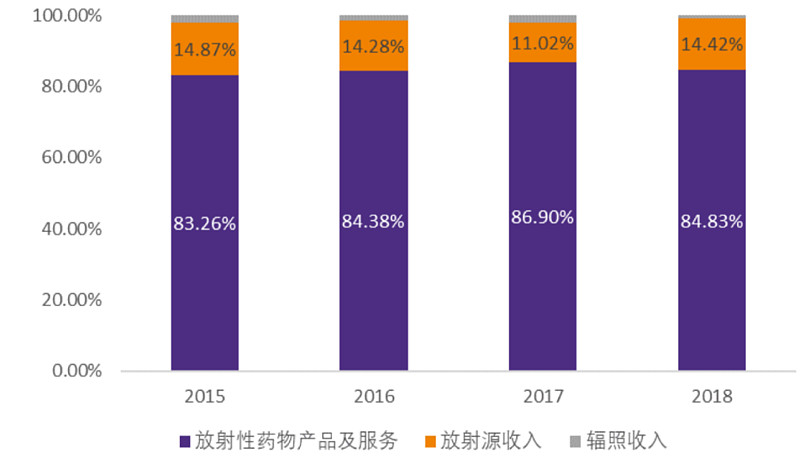

原子高科的主要产品为药物产品及服务、放射源收入、辐照服务收入三类, 放射性药物产品及服务主要包括放射性治疗药物、放射性诊断药物的产品及服务, 放射源收入包括医疗放射源、工业放射源等,辐照服务主要是指利用钴源辐照装 置和电子加速器提供辐射加工服务,其中放射性药物收入占公司总收入的 80%以上,是公司主要的收入来源。根据国家食品药品监督管理总局数据查询, 原子高科目前在录药品共 38 项,远超其余竞争对手,行业地位稳固。

原子高科目前主要销售的放射性药物为18F和99Tcm的相关制剂,这两类产品的主要特点是保质期极短,基本只有几十分钟,基本每次医院需要时都要联系公司现做,那么公司怎么办呢?这里就是垄断的关键了:公司需要布局核药房在医院附近,一旦核药房在医院附近建成,那么每次医院就只会和该核药房采购了,这种模式具有极强的占位效果,后来者根本没机会。

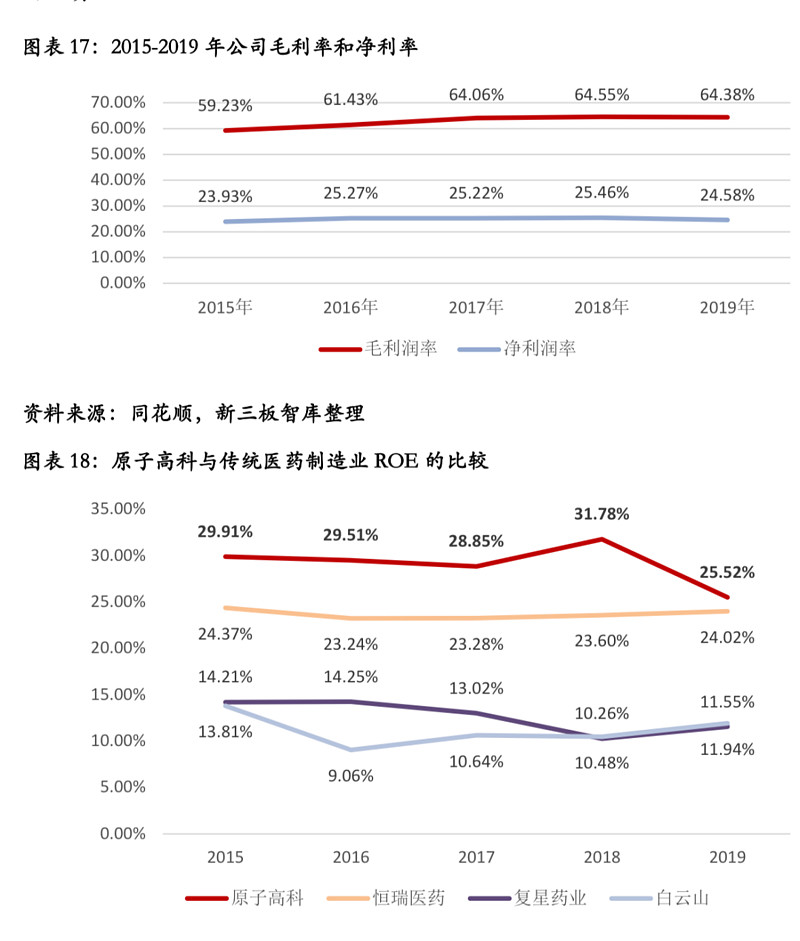

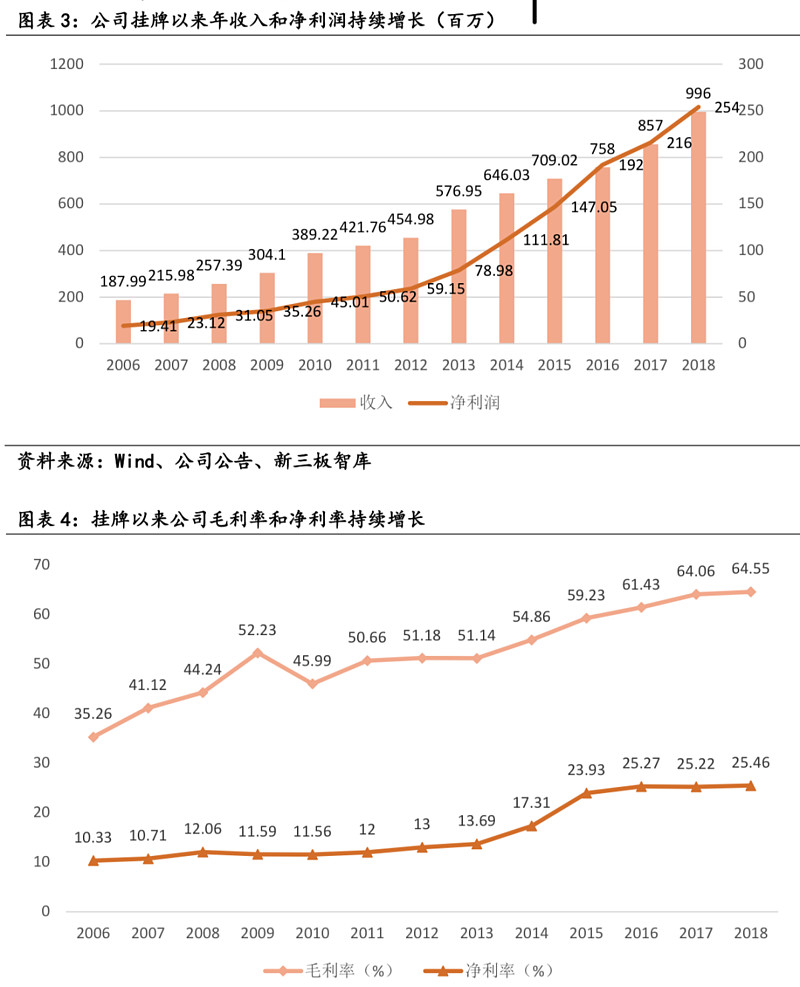

这种垄断的结果,可以从财务情况一瞥究竟:

可以看到强大垄断的结果,就是顶级的毛利率、净利率以及净资产回报率。

竞争格局

国内 18F-FDG 竞争格局好,国内仅 3 家企业获得国家批文,原子高科为其 中之一,依托核心产品突出竞争优势,有望深度分享快速扩容的市场。PET-CT 用于肿瘤早期诊断与疗效评估,需要用到 18F-FDG(18F-脱氧葡萄糖)作为放射 性显影剂,目前国内拥有 18F-FDG 批文的企业只有东诚安迪科、原子高科、上 海科兴和江苏华益,其中上海科兴为原子高科的控股子公司,因此国内实际上只 有 3 家企业拥有 18F-FDG 批文。但江苏华益是 2019 年 6 月才拿到批文,目 前尚未产生销售。而且,18F-FDG 需要借助核药房网络进行销售,核药房建设 审批环节多、周期长、投资大,江苏华益暂时没有核药房网络,短期内难以撼动 前两家的地位。因此,18F-FDG 市场实际上仍是东诚安迪科和原子高科双寡头 竞争格局。

核药房布局将成为享受 18F-FDG 放量的核心竞争力,而原子高科在核药房 布局方面竞争优势突出。正如前文所提,常用诊断性核素锝[99mTc]标药物及氟 [18F]-FDG 半衰期较短,其中 18F-FDG 半衰期仅 109.77 分钟,因此 18F-FDG 需由医院核医学科现场制备或企业核药房就近供应。核药房建设壁垒较高:具有 投入资金压力大、建设周期长(3年)、占位效应明显等壁垒。

单个核药房辐射 4 小时车程范围,先布局的企业先供应,后来者进入难度加大。

目前原子高科已经在国内进行广泛的核药房布局,其中具备18F-FDG生产资质的核药房数量已经达 到7家,同时还有多家处于建设和规划中,未来随着PET-CT装机量和检测人次的增加,有望充分享 受行业扩容的红利。

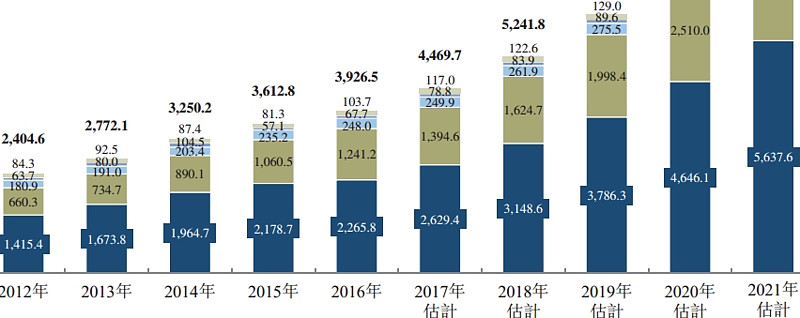

产能增长

从中国同辐的招股书来看,核药房的布局将在2023年完成,届时产能对比17年增长3倍以上(1变4)。实际上,主要产品18FFDG的增长超过5倍,主要产品99Tcm产能增长超过4倍。接下来可能有这样几个阶段:1 快速扩张,营收增长,销售费用增长,利润增长可能略低于营收或者持平 2 营收增长放缓,销售费用降低,利润增长快于营收增长。

那么产能快速增长,需求能否跟上?答案是需求完全不用担心:

美国作为核医学最发 达的国家之一,2013 到 2017 年美国人均核医学支出由 39.1 元提升至 56.5 元, CAGR 为 9.6%;而我国仅从 2.0 元提升至 3.2 元,人均支出相当于美国的 5.7%。国内市场在诊断仪器方面,2011-2017 年已实现仪器数量的翻倍。从市场渗透率 看,国内目前仅约为 0.19%,与国外还有较大差距。

提价权

“我们的显像诊断和治疗用放射性药品的放射性同位素原料依赖海外放射性同位素生产商供应。此外,我们依赖一家供货商供应尿素碳-13原料药,并依赖海外生产商供应生产医疗放射源钴-60原料。”

“15、16、17年,我们原材料成本分别占我们销售成本约44、48、47% ,倘若原材料价格大幅上涨,我们可能将原材料成本的增加转嫁于客户。”(中国同辐招股书P34)

可以看到,提价权是有的,甚至是非常强,但是由于是国企估计不会主动提价。预计未来很长一段时间的增长会来自市场的扩大而非提价。

估值

考虑到核药中国人均支出只有美国的5.7%,空间还非常大,而且美国这个体量了,人均核药支出依然以年化9.6%的速度在增长,而且行业处于垄断状态(并非寡头垄断这么简单,实际上是区域独家垄断的),长期前景无忧。由于在新三板上市,我觉得这样的质地未来给到20倍以上的PE应该不是问题,如果未来有机会进入科创板,轻轻松松干到50PE。

那么接下来几年可以有怎样的增长呢?

20年5月20号中国同辐关于原子高科定向增发的公告,里面提到“保守估计20到23年营收年化增长16%”,我觉得这个预估是合理的,那么:

保守计算下未来五年利润年均增长16%(保守预计与营收增幅一致,实际上长期来看利润增长必定快于营收,这是多年的事实证明的),那么五年后利润大约能达到5.36亿,市值107亿。对比当前市值有翻倍空间。

公众号与雪球同名:芒格法则

第一时间推送投资理念和企业分析,欢迎关注!

$中国同辐(01763)$ $贵州茅台(SH600519)$ $招商银行(SH600036)$