年初以来,各类大宗商品价格还未暴走,但上游的资源股,也就是矿股,其股价已开启狂飙模式,黄金、铜、铝等资源股表现尤为亮眼,显著跑赢市场。

上周三,剁手用5000字,解释了黄金股的弹性来源,并强调,今年要重视黄金类资产的战略性配置价值。

周五金价大涨,黄金股飙涨,有朋友给剁手留言,“能不能聊聊铜和有色这块”。其实,黄金和铜,就属于有色金属,有色金属又称为非铁金属,是铁、猛、铬(gè)以外的所有金属的统称。

只不过,金,还有银,比较特殊,它们属于贵金属,其价格包含商品属性和金融属性,且价格由金融属性主导,所以在聊有色的时候,习惯将金、银与其他有色金属分开聊,这种关系,有点像萧山与杭州市,你问一位萧山土著,“大爷,您是杭州人吗”,大爷回复“我是萧山人”。

除金、银外,其他有色金属因自身的稀缺性,以及历史市场表现常与金价相关,因此也具备部分金融属性,基本上与稀缺性一致(金银铜铝其他)。金以外的有色金属,使用价值占主导,因此受自身供需格局影响大,也就是所谓商品属性。

前些年,工业品价格看需求,因为供给弹性大;这年头,因能耗双控、碳中和等政策原因,还有像产业联盟等行业原因,供给端被约束,工业品价格也转向看供给,产品出现价格刚性,即易涨难跌。这是有色行业的一些基础知识,先聊到这。

这两天后台还有来咨询有色板块相关ETF的,先别急,建议大家先看完逻辑,再看投资标的。

接下来,剁手帮大家梳理下有色金属的供给与需求情况,大宗商品,哪怕仅有1%的供给缺口,价格都能涨50%;另外,再聊下资源股的投资逻辑和相关投资标的。

黄金及黄金股的投资逻辑,上周刚分析过,明确看好,见这篇《重视黄金类资产今年的战略性配置价值》,这篇再梳理下铜、铝、锂,稀土的供、需情况,涉及的商品多,那就简单聊下,最近网上讨论有色的人挺多的,都在讲长期资本开支不足和矿石品位下降的故事,但感觉没几个说到点子上;不感兴趣的朋友,可以直接下滑,看第5、6个问题。

目录:

1、铜的供需状况如何?

2、铝的供需状况如何?

3、锂的供需状况如何?

4、稀土的供需状况如何?

5、资源股的投资逻辑

6、有色相关ETF对比

正文:

1、第一个问题,先来聊下铜的供需情况$紫金矿业(SH601899)$

铜,在地壳中的储量,比较丰富,现在全球已探明的资源储量约为10亿吨,按目前开采能力算,可以开采45年,但分布不均衡,全球铜资源储量排名,top10国家的合计储量占到全球的八成。

但是,储量不等于供给,铜产业链,上游铜精矿,中游冶炼厂生产精炼铜,下游铜产品加工厂,从铜矿到作为生产资料铜,有两个卡点,采矿和冶炼,任何一个点卡住,都会影响到铜的供给。

先来看上游,铜精矿,智利、秘鲁、刚果金三国,是全球铜精矿的核心产区,合计占到全球铜精矿的供应量的45%左右,因此,这三个地方发生战争等问题,对铜的供给影响都比较大。

再来看中下游,精炼铜和铜消费,中国是全球最大的铜冶炼国家,铜精矿主要靠进口,占到全球产能的40%以上,因为中国是全球最大的铜消费国家,年消费量占到全球的一半。

这是铜目前的供给与需求情况,长期处于动态平衡,但这种情况当前在发生变化。

1)供给端:铜精矿供给在恶化,未来会面临铜精矿供给不足的局面。一是因为过去10年,铜矿勘探建设资本开支下滑,新增矿井少;二是因为现在的矿,经多年开采后,全球铜矿品位逐渐在下滑,开采难度大。去年,全球精铜产量2468万吨,同比下降 3.8%,打破过去十余年来的正增长趋势。

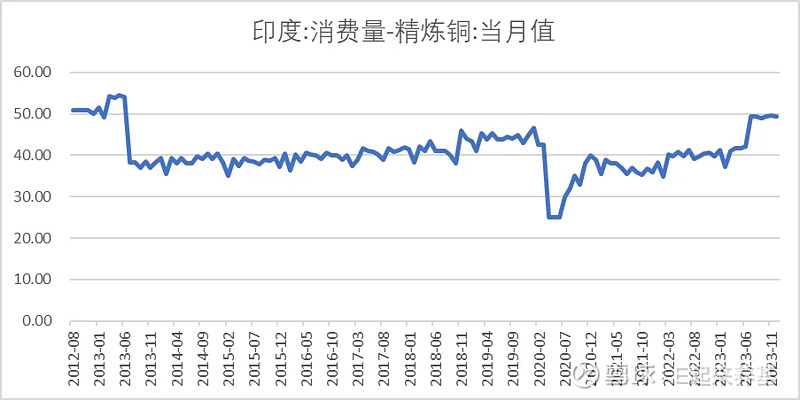

2)需求端:铜消费量逐渐在增加,一是中国铜消费的新旧动能切换,地产铜消费切换到新能源;二是印度城镇化的快速发展,美国、东南亚制造业的发展,对铜消费的拉动不容小觑。

数据来源:wind

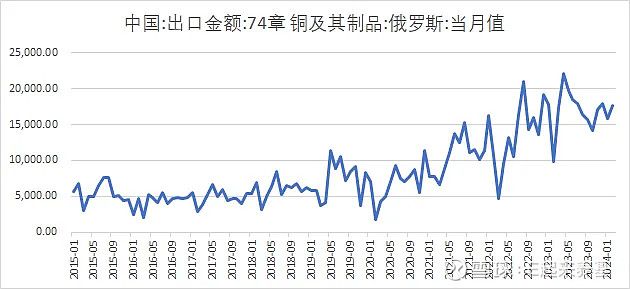

三是俄乌冲突等军工需求的拉动,也是额外的增量,看下图,2022年2月后,中国对俄的铜出口量,按单月看,持续增长。

数据来源:wind

"大宗商品旗手" 高盛在近日高呼,铜将在二季度出现25万吨供应缺口,2024年下半年铜将出现45万吨供应缺口,到年底铜将涨至每吨10000美元;

因此,往后看,从供需角度看,铜至少面临紧平衡状态,阶段性的可能要面临供给不足的问题,因此铜价,未来大概率会是,易涨难跌,价格中枢不断上移,记着这点就OK,其他细节知识不必掌握。

2、第二个问题,再来看看铝的供需情况$中国铝业(SH601600)$

铝,是地壳中含量最丰富的金属元素,全球铝土矿探明储量为320亿吨,是铜的10倍,几内亚、越南、澳大利亚三地的合计储量,占到全球总储量的57%,这是铝土矿的分布,铝土矿的开采,核心是以澳大利亚、几内亚、中国三国为主,合计占到全球铝土矿的71.1%,其中,中国贡献了全球21.8%的产量。

所以,铝土矿的供应长期将处于过剩状态,供给大于需求,铝土矿的价格注定是被压制的。

铝产业链,上游铝土矿,中游氧化铝,中下游电解铝,下游铝产品,电解铝是氧化铝的下游,1.93吨氧化铝生产1吨电解铝,电解铝用于生产铝产品,用于建筑-铝合金窗、交通-车身等。

据中国铝业年报数据,2023年,中国氧化铝的产量和销量,分别占到全球的 59.1%、 59.6%,电解铝的产量和销量,分别占到全球的 58.9%、 60.9%,总结成一句话,中国的铝产量和消费,占到了全球的六成。

氧化铝,属于工业大类中的冶炼业,只要铝土矿供应充足即可生产,门槛不高,但是,生产电解铝,条件就比较高,需要电力供应稳定且便宜,放眼全球,也只有中国适合,另外还要考虑下游铝品加工产业。

因此,中国以绝对优势的电解铝供应和需求,掌握了全球铝价的走向。

前些年,中国的氧化铝和电解铝产能是严重过剩的,这两年,在能耗双控和“双碳”政策约束下,中长期电解铝总产能上限约为4500万吨/年,这是产业上限。

根据最新统计,截止今年1月份,国内电解铝总产能4481万吨,电解铝产能利用率94.5%,已达历史顶峰。

再看需求端,尽管说在过去地产是铝的最大需求方,占到了一半,且这两年地产开工比较差,对铝的需求也有影响,但是,新能源领域对铝的需求不可忽视。另外,就是印度房地产等基建发展,也会拉动铝的需求,将会使铝的供给持续处于偏紧的状态。

有人可能会说,电解铝,是工业,建设周期比较短,可以把厂建到欠发达地区去,基本不可太能,生产电解铝需要耗费大量电能,目前来看,欠发达地区是无法解决电力供应问题的。

高盛预测,今年底,伦交所铝价有望达2600美元/吨,明年将达到2850美元/吨,目前是2300美元/吨左右。

因此,电解铝未来两三年,大概率会出现供给缺口,其价格也是易涨难跌,价格中枢不断上移,但是,氧化铝和铝土矿的价格,大概率是来回震荡,记着这两点就OK,其他细节知识了解即可。

3、第三个问题,看看锂的供需情况$天齐锂业(SZ002466)$

碳酸锂,大家应该应该比较熟悉,过去三年,从5/吨涨到50万/吨,现在又跌回10万/吨,它的生产原料之一,就是锂,在自然界中,主要以锂辉石、锂云母及磷铝石矿的形式存在,储量还是比较丰富,全球已探明的锂资源储量约为1600万金属吨。

过去两年,因为新能源车和储能的快速发展,碳酸锂需求大增,造成碳酸锂阶段性供给不足,上文说过,像大宗商品,哪怕1%的供给不足,价格也能涨50%。在2011-2022年,碳酸锂一天一个价,不断攀升的锂价,也吸引了像宁德、紫金等优质企业,跨界进入锂矿行业。

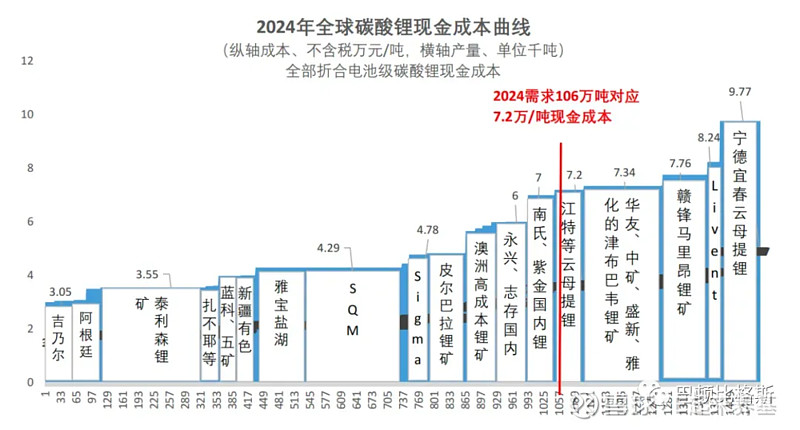

经过两年的基建期,锂矿的供给进入放量期,今年全球锂矿释放有效产能近150万吨,明年将提高到180万吨,供给快速释放,锂将在未来一段时间,也会面临供给过剩的局面,价格中枢将会不断下移。

按照需求测算,2023年碳酸锂需求106万吨左右,对应2024年成本为7.2万元左右;2024年即使乐观估计,需求也不超过140万吨,对应的成本在8-10万元。尽管当前锂价下跌至10万元附近,已经对部分高成本产能有所调节,但对于成本在三四万的企业来讲,仍然是暴利,因此,短期需求一旦有起色,就能激活足够产量,产能过剩如泰山般长期压制锂价上行。

4、第四个问题,稀土的供需情况

稀土,听名字就知道它非同一般,它具有独特的光、电、磁物理化学特性,用途主要是镨钕,生产永磁材料,被广泛应用在新能源车、机器人、军工、航空航天、新材料等领域,下游客户基本是to B和to C,这类客户的特点,就是需求比较稳定。

全球稀土资源,主要分布在中国、越南、巴西、俄罗斯等国家,中国的稀土资源储量占全球的 35.20%,但因为开采难度大,开采过程中伴生铀、钍等天然放射性元素,所以,具备开采能力的国家非常少,中国掌握了全球90%的稀土供应。

此前,国内的稀土开采环境整体上比较宽松,存在浪费资源的问题。从2021年开始,我国对稀土开采、冶炼分离投资项目实施核准制度,稀土开采和冶炼分离总量指标管理制度,此后,稀土行业从市场经济变为计划经济。

由于我国垄断了全球的稀土供应,因此对稀土开采实施总量管理,锁死供给,稀土价格就变得刚性,价格易涨难跌。

5、第五个问题,聊下资源股的投资逻辑

在分析黄金、铜、铝、锂、稀土的时候,都会用到一个词,价格中枢,顾名思义,就是指金/铜/铝价格的主要集中区域。

对资源股而言,商品价格中枢,不仅影响到企业经营利润,还会带来公司矿业资产重估,在黄金的那篇中有详聊,逻辑就是矿山价值,随着商品价格波动而波动。

不过呢,我们也不必过于关注短期的商品价格波动,只需要相关商品价格中枢能不断抬升,或者在目前为止稳住就足矣,why?

先说估值中枢上移。这个很好理解,首先,价格中枢上移会带来公司矿业资产重估,也即矿山增值公司估值下降;其次,商品价格中枢不断上移,公司的预期利润也会不断增长,赚钱能力提升。

再说估值中枢稳住。这几年,国内经济处于增速换挡、转型升级阶段,大家情绪可能不是特别乐观,像大宗商品,又与宏观经济高度相关,相关上市公司的股票定价极度不充分,尤其像石油、黄金、铜的商品价格,2022年底至今都有不错的涨幅,但相关公司的估值(PB)比2022年底还要低,股价反应严重滞后,就石油去年才慢慢起来了,但还是被低估。

因此,只要商品价格中枢,稳定在历史高位,或者不断创出新高,但公司估值(PB),还处在历史相对较低分位,就仍然被低估。

6、第六个问题,有色相关的ETF对比

目前,跟踪A股有色板块的指数,共有4个,编制方式上都差不多,核心差异在成分股选取和比例分配上,具体如下:

中证细分有色金属产业主题指数 (000811),即细分有色,金银铜占比相对比较高、锂比较低;中证有色金属矿业主题指数 (931892),即有色矿业,锂相关的占比略高一点。

按照前文的分析,未来,金银铜占比高、锂相关占比低的指数,表现大概率要相对更好。一是金银铜的相关标的,仍然没有被充分定价,二是锂的价格中枢大概率会不断下移,且相关公司已充分炒作过一轮了,定价相对充分且筹码结构混乱。

如果你认可剁手上述逻辑,你可能会更倾向于选择跟踪细分有色指数的有色50ETF,这个指数金银铜含量最高,锂相关含量最低。

最后,还要切题一下,讲讲更宏大框架下的有色逻辑。

剁手近期看了很多有色板块的研报,大家都是天下研报一大抄,讲来讲去都是“长期低资本开支导致的金属资源端供给强约束,将支撑未来几年有色金属价格高位运行”,或者是“全球大型矿山都面临品位下降的挑战”,诚然,这两点确实对于铜的供给很关键,且已经被机构充分定价了。

但还有两个很重要的点,很少有人提到:

第一,俄乌冲突对铜需求的拉动。22年2月俄乌战争开启,铜价3月冲顶,随后在6月7月一路向下暴跌,但经过2年,国际铜指数已经回到了俄乌冲突前的水平。

第二,印度在经济复苏的过程中,对铜铝需求的拉动是巨大的,尤其印度的房地产增速是两位数,最近的新闻报道,印度一季度住房销售量增长14%,这些都无疑增加了有色的需求。

我们只看到,国内对于铜铝的生产和消费占到了50%以上,可能忽视了海外需求增长可能会打破紧平衡状态。未来,有色金属供需格局的变化会不会带来严重的供需矛盾问题?

就如同黄金,此前一直是紧平衡,但近两年,各国央行购金需求的小小变化(从每年购金400吨到1000吨出头),可能就造成了黄金价格中枢的上移。

一点看法,不一定对。

今天的分享就到这里,市场有风险,投资需谨慎。本文提到的指数和基金产品均为举例,不作为投资依据。全文完,求赞、在看,没有关注的朋友,可以点个关注。@ETF星推官 @雪球创作者中心