经济学里有个理论,就是越远的经济历史,越没有可比性。通俗点讲就是,时代不同了。

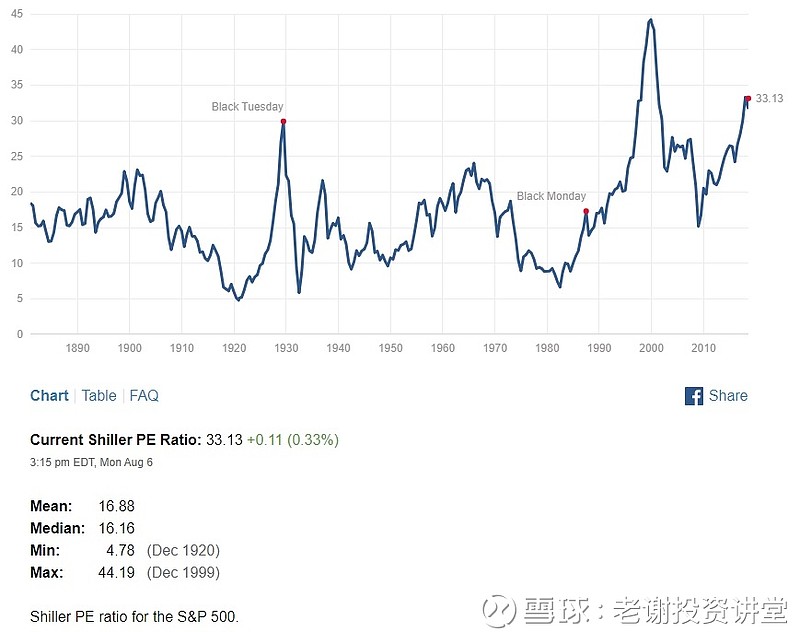

比如现在美股 $标普500ETF-SPDR(SPY)$ 的高估值,虽然也是有高风险(下图为席勒PE值,现已超过30,仅次于2000年科技股泡沫):

但具体地讲,现在市盈率20倍的美股,比几十年前市盈率20倍的美股的风险,可能要低很多。

这其中的主要原因之一,就是服务行业的崛起。

服务行业的崛起对经济和金融市场有5点影响:

1. 更低的经济波动

2. 各央行更有资本实施独立的政策,以及更低的通胀波动

3. 贸易越来越多地集中在服务行业

4. 投资越来越集中于IT和知识产权

5. 低生产力增长,和更低的真实利率均值。

这对股市的影响是积极正面的:

1. 低经济波动意味着盈利增长波动更小,支撑股市高估值

2. 低通胀让央行政策更具有可预测性

3. 低真实利率让货币政策可以持续地支持着宽松的经济

全球服务业:新的经济秩序

现在的服务行业比历史上任何时候对经济的重要性都要大,并在未来重要性会不断加大。

1)过去几十年,全球的经济盛衰周期都是围绕着工业和商品行业等经济指标。然而,随着服务行业占经济比重越来越大,工业和商品行业指标越来越不能解释全球经济的走向。

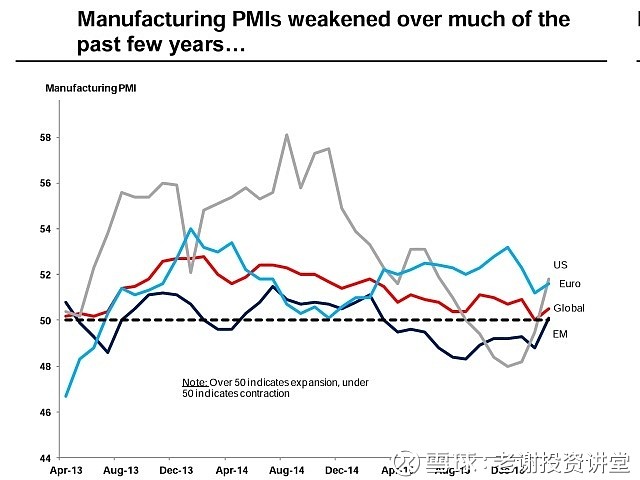

2)服务行业已经代替了工业和商品行业,成为塑造全球增长的最重要的领域。从2014年到2016年,虽然制造业PMI一直在下降:

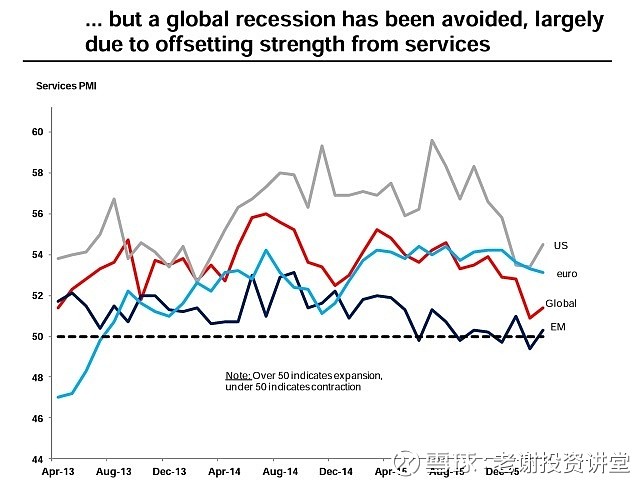

但全球经济衰退并未发生,很大原因是因为服务行业PMI的坚挺:

具体地,有6个细分行业最受惠于服务行业的崛起:

1. 企业级软件服务

2. 大数据和分析服务

3. 数据基础建设服务

4. 专业级商务服务

5. 猎头和相关的网络服务

6. 旅游业

全球雇佣趋势

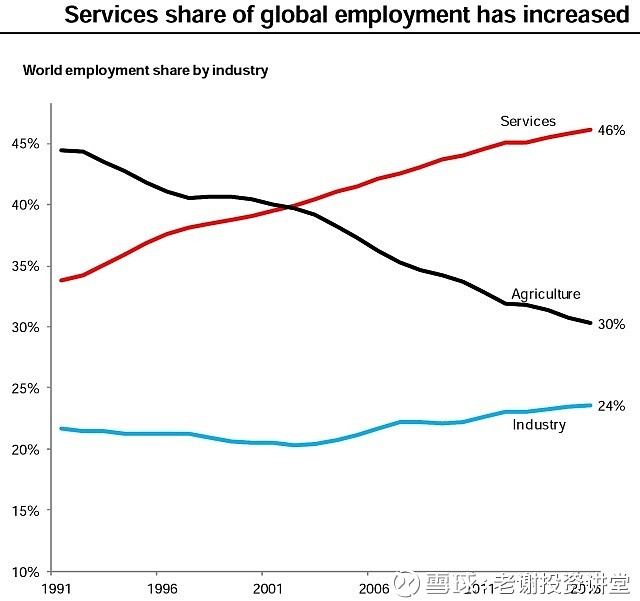

服务行业已经雇佣着全球过半员工...

过去25年,全球服务行业的员工增长了100%,增速大大高过工业和商品行业:

事实上,与此同时,农业的雇佣人员从45%下降到了低于30%。这源于更高效的种植养殖技术,以及越来越高度的自动化水平。

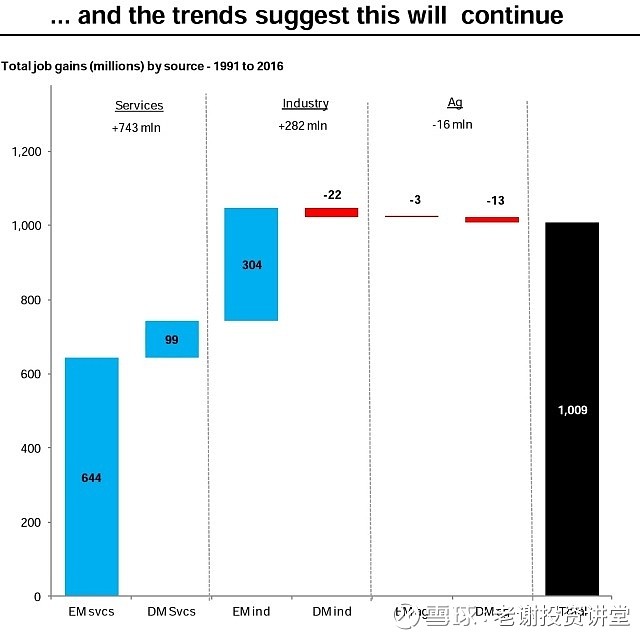

事实上,从1991年到2016年,全球10亿工作岗位被开创。其中大概7亿4000万岗位在服务业:

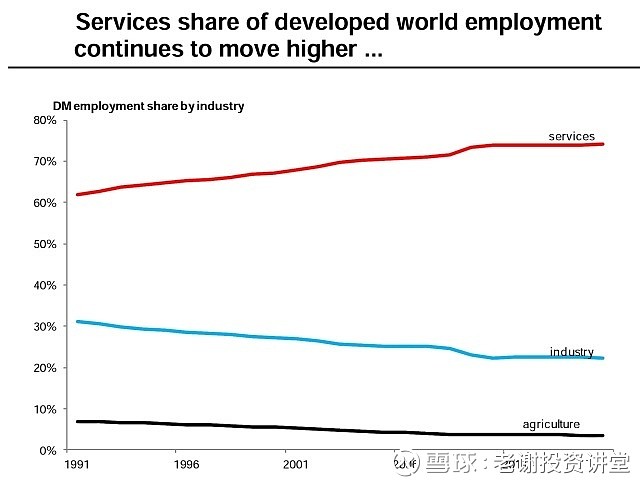

其中,发达国家的雇佣人口里,超过70%是服务业,工业商品行业雇佣人口已经下降到20%:

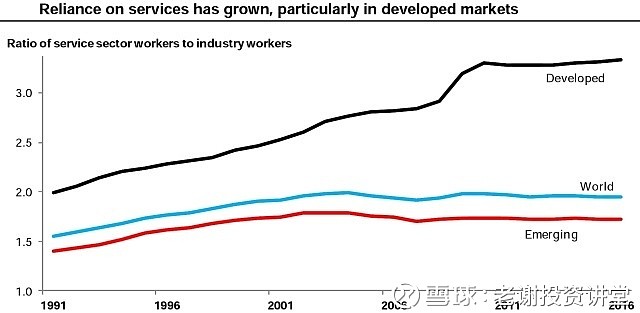

在1991年,发达国家 $EAFE指数ETF-iShares(EFA)$ 的服务行业员工是工业商品行业的2倍,到2015年增长到了3.4倍:

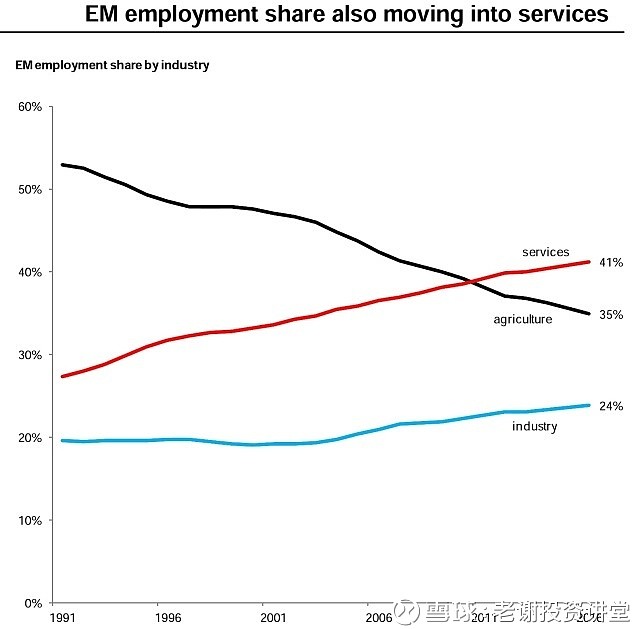

新兴市场的服务行业的重要性也越来越大。从1991年到2016年,新兴市场 $新兴市场ETF-Vanguard(VWO)$ 服务行业雇佣人口从低过30%增长到41%,而农业人口从多过50%下降到35%,而工业商品行业人口只是从20%微增到24%:

全球产出趋势

全球产出趋势也说明服务业的日趋重要性。

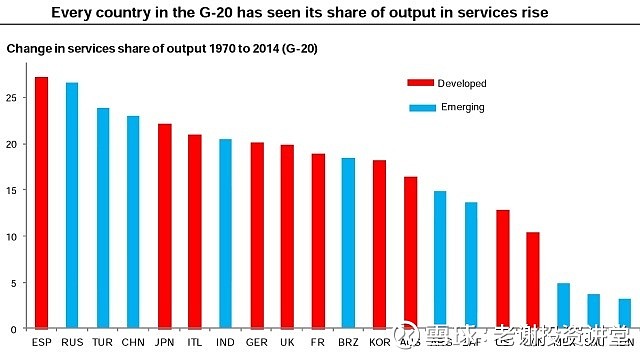

1)从1970年到2014年,G20国家里的服务行业的占比都有很大的提升,新兴市场平均提升15%,发达市场平均提升19%。其中,中国提升了23%:

G20个经济体可以分成6个类别:

高度服务导向发达国家(美国,英国,西班牙,法国)

这4个国家超过75%都是服务业。如果全球工业走软,这4个国家受冲击最小。

大宗商品导向发达国家(加拿大,澳大利亚)

这两国的服务业也超过了70%。之所以没到75%以上,是其还有着重要的采矿和自然资源行业。

工业导向发达国家(德国,意大利,日本,韩国)

这4个国家的工业占比相对其它类别的发达国家高,经济也更受全球工业制造业兴衰的影响。

高度服务导向的新兴市场(巴西,南非)

这2个国家都有大约70%的服务行业。它们也不太依赖农业。工业输出大多是大宗商品相关。

大宗商品和工业导向的新兴市场(俄罗斯,沙特阿拉伯,墨西哥)

这3个国家的服务行业少过60%,主要原因是它们对大宗商品的依赖。

高度农业占比新兴市场(印度,中国,印尼,阿根廷,土耳其)

这5个经济体的发展潜力最大,尤其是当服务行业占比还比较小时。

服务行业的影响

服务行业现在已经发展成驱动全球经济展望的第一要素。其原因,一共有三个要素:

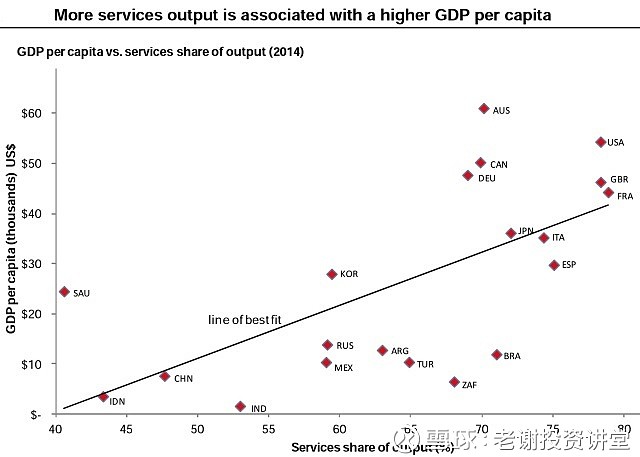

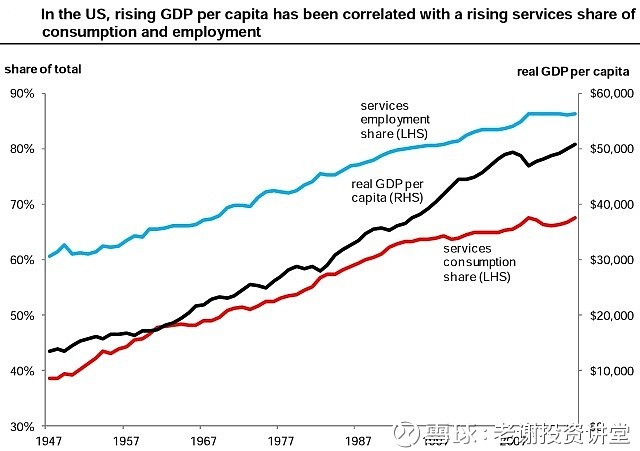

1)新兴市场人均收入的持续增长会导致更多的服务性消费,从而驱动国家服务行业的发展:

这个收入——》服务消费——》服务行业发展的轨迹,正是美国二战后到现在的发展轨迹:

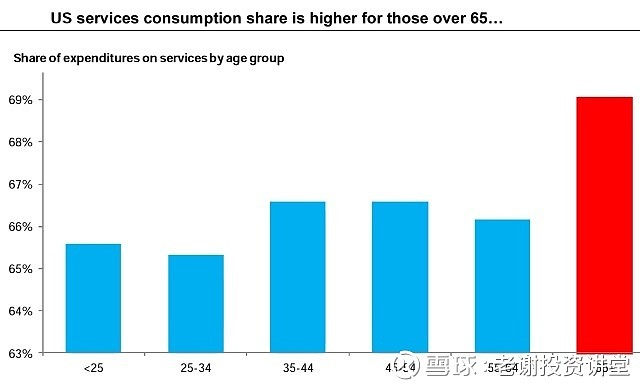

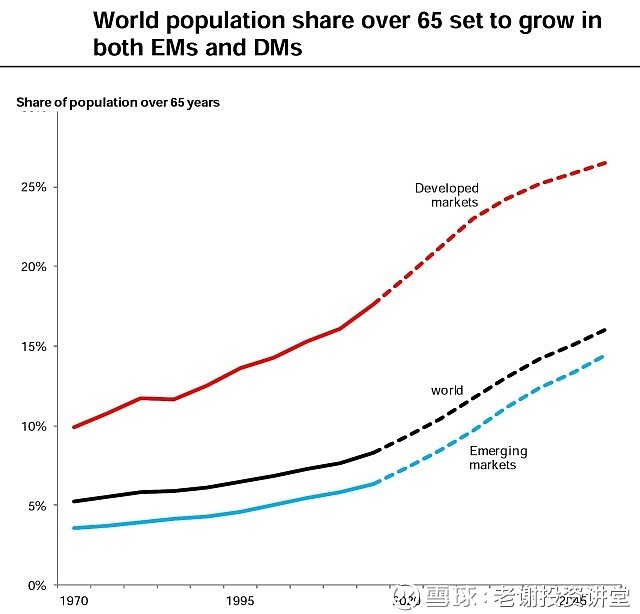

2)人口结构变化,和老龄化人口,也是服务行业增长的驱动力。美国服务消费的人口结构里,65岁以上的人的服务开销大大地高过其它年龄人群:

随着人口老龄化,世界人口里,不管是发达国家还是发展中国家,65岁以上人口占总人口比例,会加速提高:

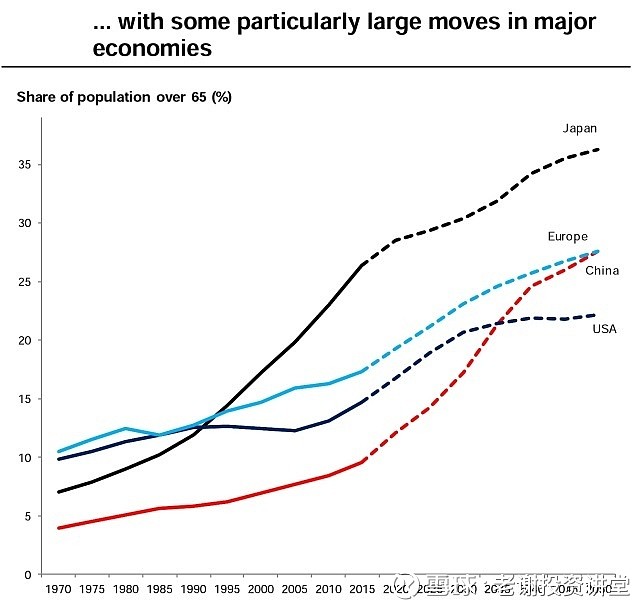

特别是在一些主要的经济体更为严重,如日本,欧洲,中国,和美国。其中,中国由于长期1胎制,1胎制受影响最大的80后退休时(2040年后),65岁以上人群增长最快:

受老龄化正面影响最大的细分服务行业有:

1. 个人服务

2. 人寿和其它个人保险

3. 医疗服务

4. 健康医保

3)服务行业通胀强劲,支撑着更健康的经济产出。相对商品,通胀在服务行业一直都是更强劲的。

服务主导型经济的好处

正如之前讲到的,服务导向型经济能更好的规避工业和商品行业疲软带来的经济衰退的可能。因此,过去通过工业和商品行业周期判断经济盛衰的方法,已经不再可靠了。

服务主导型经济有5个结果:

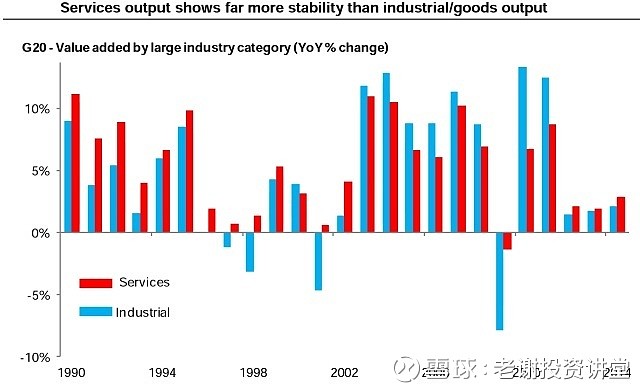

1)更低的经济波动

服务性产出比工业产出更稳定,从而带来更稳定的就业。同时,经济周期也不会有工业决定的经济周期明显,支撑着更长久的经济扩张,并减少经济衰退的幅度。

事实上,从1990年到现在,G20的工业产出出现了4次衰退,而服务产出只有2009年一次衰退,而且衰退幅度很小:

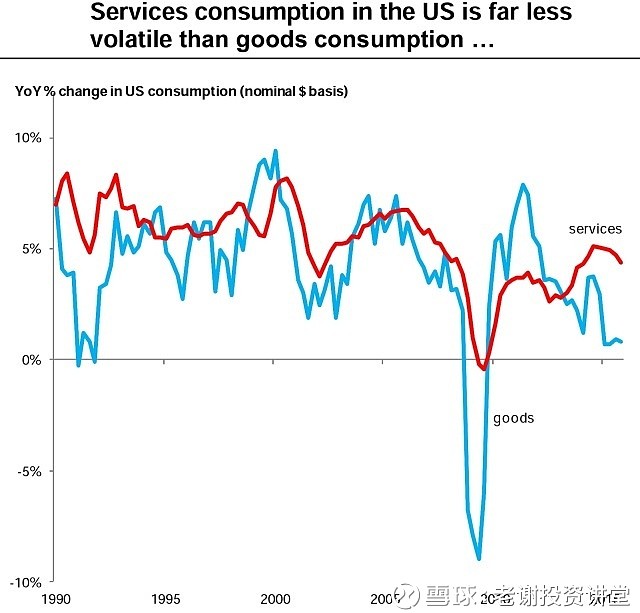

服务消费增长比商品消费增长更稳定:

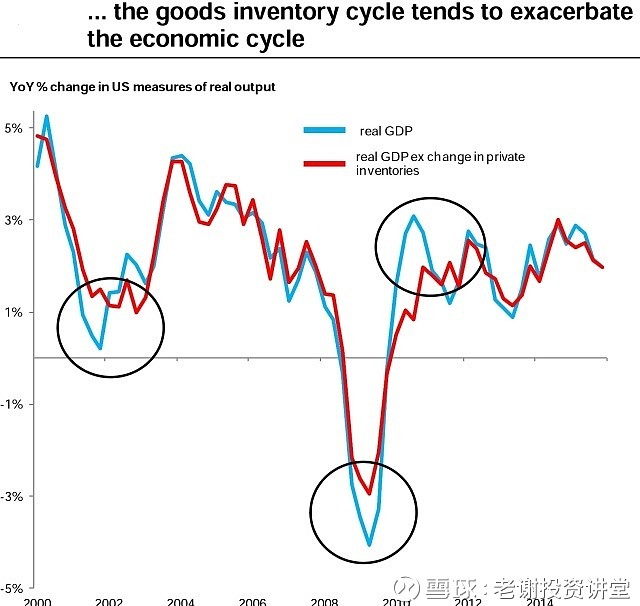

同时,服务业在库存周期面前不那么脆弱。商品如果不能及时卖出,就会有库存,商品如果太畅销,就可能来不及生产。相反的,服务一般是即时的,也一般是不需要仓库存储的。事实上,过去20年美国的商品库存问题让经济下行更加雪上加霜:

而服务主导型经济可以大大减轻库存带来的经济拖累。

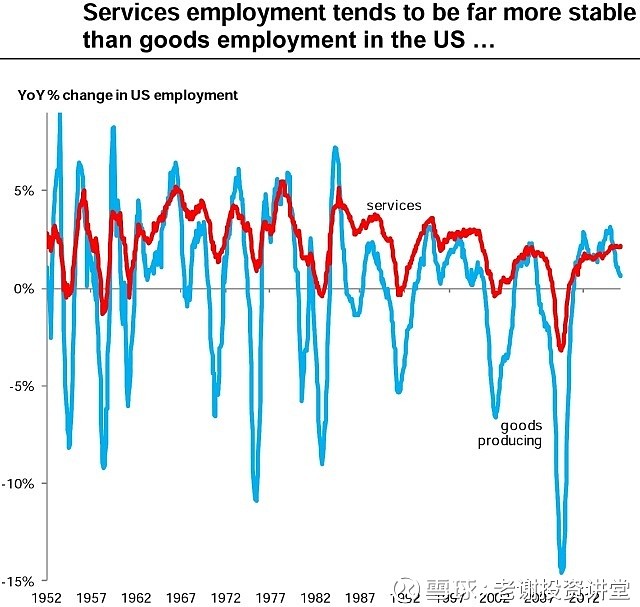

服务主导型经济也可以稳定就业。在美国,服务行业的就业比工业商品行业的就业更稳定:

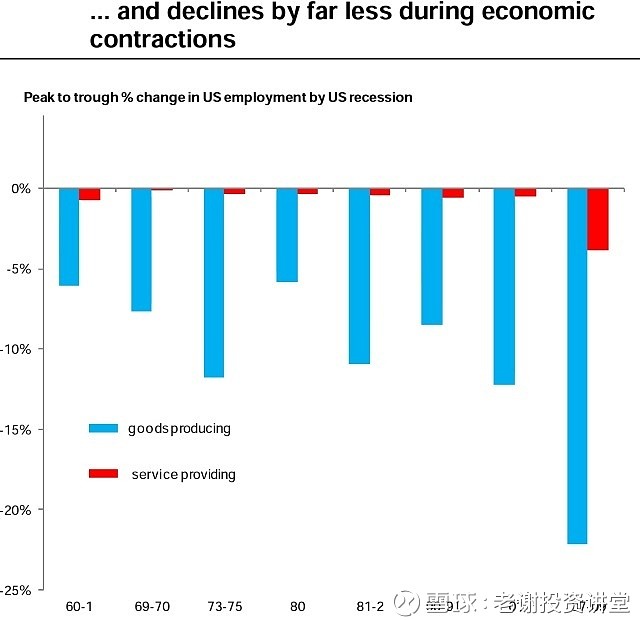

在从1960年的各次经济萧条中,服务行业的就业减少也比工业商品行业温和很多:

2)各央行更有资本实施独立的政策,以及更低的通胀波动

服务导向型经济意味着通胀越来越多地被国内因素驱动,如薪水增长,而更少地被外部因素驱动,如大宗商品价格或货币兑换率,等等。从而让央行的政策更独立。

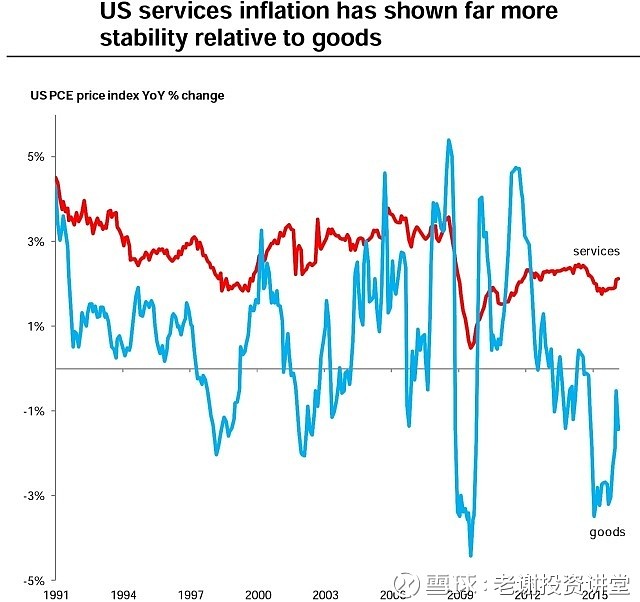

过去25年在美国,和商品价格大起大落形成鲜明对比的是,服务行业通胀一直稳定在1-4%的区间:

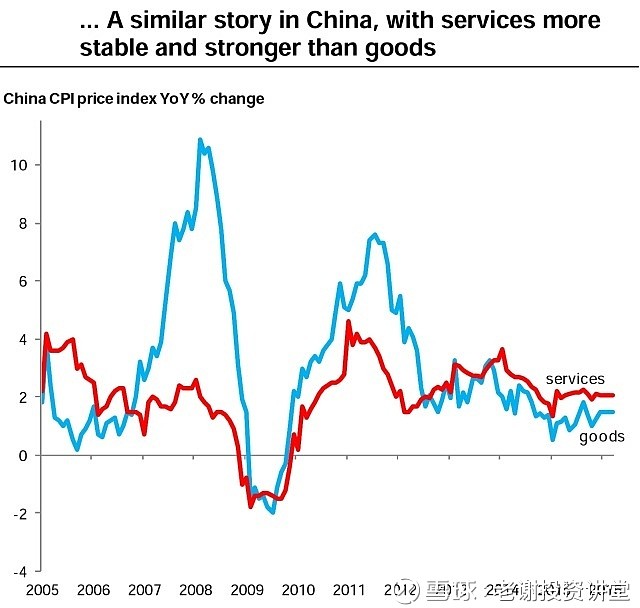

即使在中国,服务行业通胀也是比商品行业温和很多:

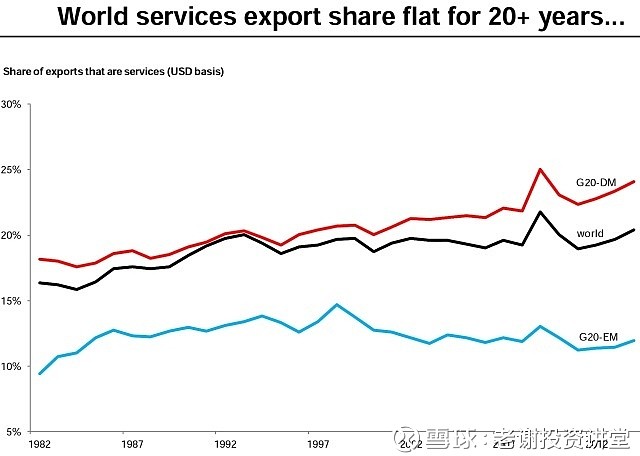

3)贸易越来越多地集中在服务行业,而不是其它行业,如大宗商品。

然而,全球服务出口在过去20多年增长微乎其微:

其原因是服务行业对贸易的需求并不高。

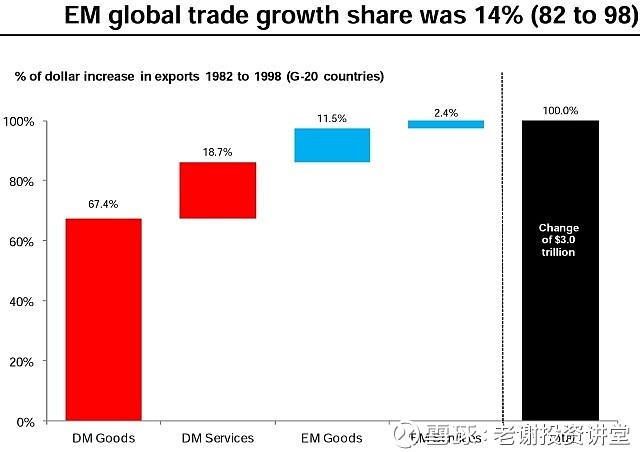

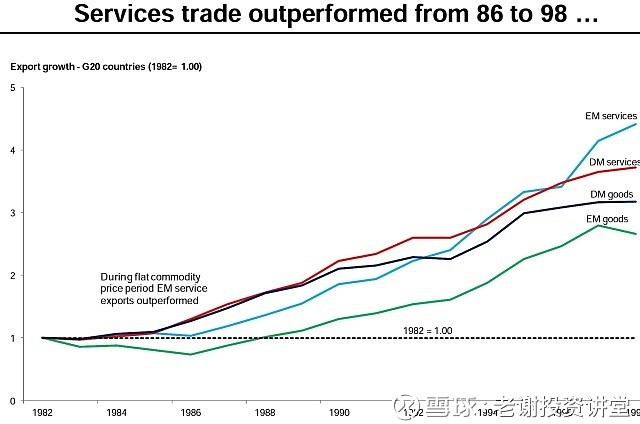

从1982年到1998年,世界贸易的增长86%来自发达国家:

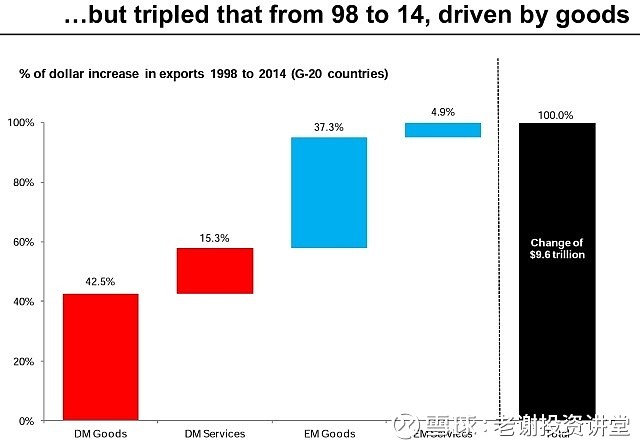

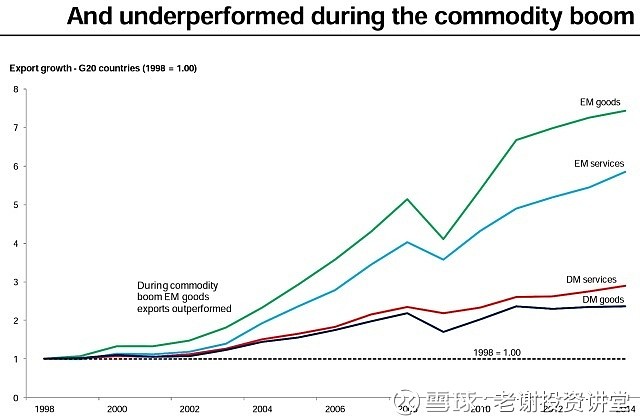

而从1998年到2014年,世界贸易只有58%来自发达国家,而新兴市场占全球贸易增长的份额猛增了3倍:

其实在1998年以前,不管是发达国家还是新兴市场,服务行业的增长都高过商品行业:

然而,由于1998年后大宗商品价格的长期牛市,导致新兴市场的商品增长高过服务行业增长:

4)投资越来越集中于IT和知识产权

服务导向型经济一般集中在知识型行业。这些行业都越来越多地投资于IT和知识产权。这些投资对贸易的依赖度很低,并更大限度地服务本土经济。

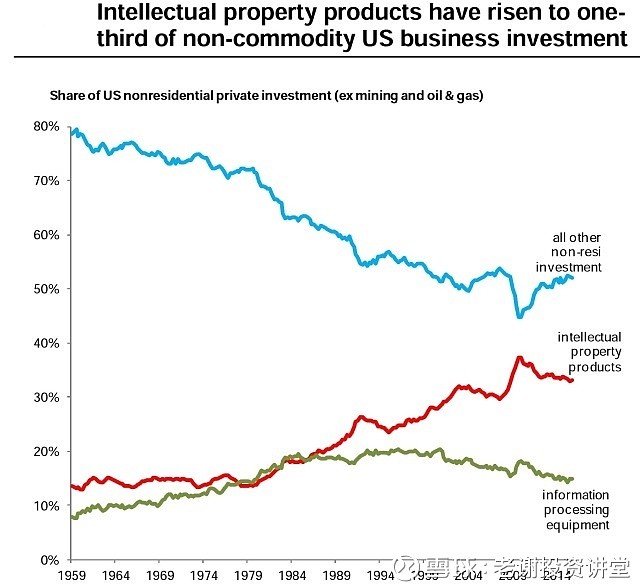

在1960年,对知识产权产品的投资,在美国非大宗商品商务投资里,只占12%。到了2015年,这个数字跃升到了35%:

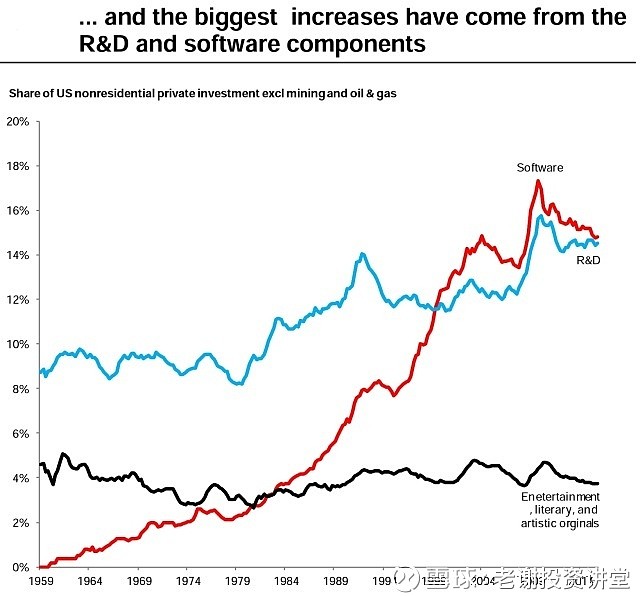

其中增长最大的细分领域为研发和软件开销:

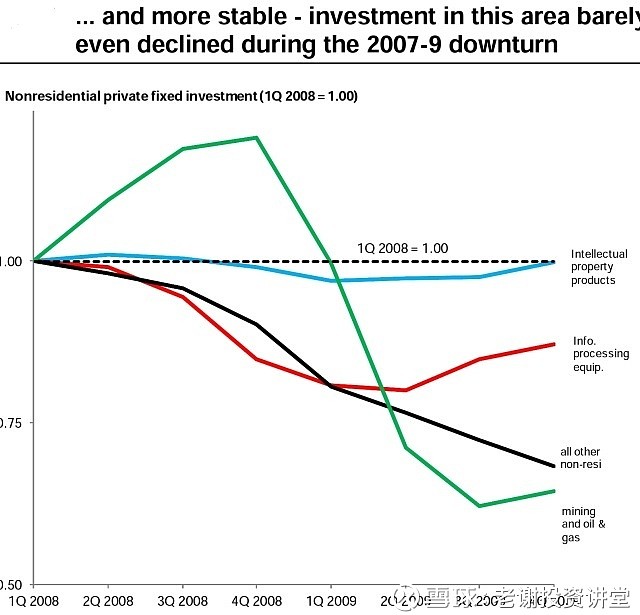

事实上,在2008年金融风暴期间,知识产权相关产品的私营固定投资竟然没有减少,而其它行业的商业投资都大大地减少:

这也印证了服务行业可以带来更低的经济波动。

5)低生产力增长,和更低的真实利率均值。

服务行业一般导致更低的生产力水平,增长率也更低。服务行业占比大,也会拖累经济的整体生产力增长速度。

服务行业导致生产力增长减弱有3大要素:

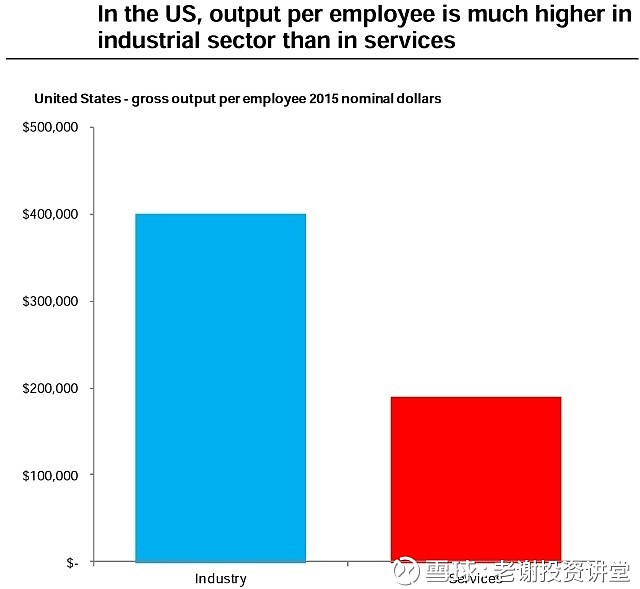

——在美国,服务行业的生产力水平比商品和制造业要低很多:

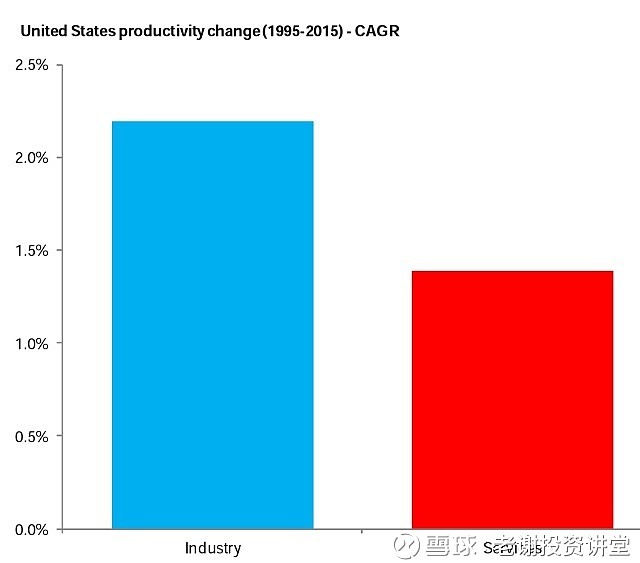

——同样在美国,服务行业的生产力增长也比商品和制造业的生产力增长慢很多:

——在美国,和其它发达国家,农业和商品制造业的潜力已经很小了,表明服务行业只能继续扩张,继续压低生产力增长。

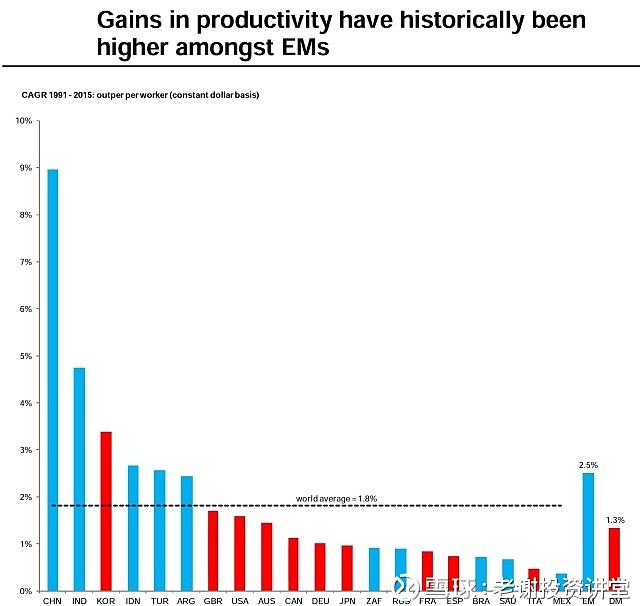

新兴市场生产力增长就相对变强了

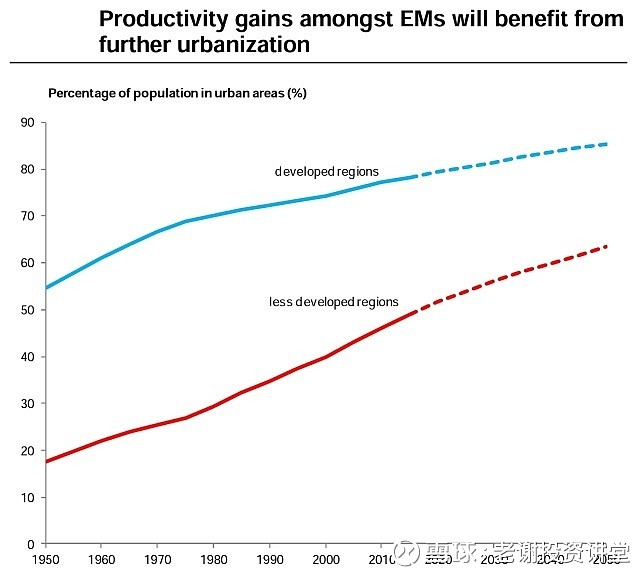

——虽然新兴市场的服务行业的增长也会减慢生产力的增长,新兴市场的城市化潜力还是可以驱动生产力增长。2015年,新兴市场的城市人口只占49%,而发达国家占78.3%:

——新兴市场可以通过科技强国还提高生产力,特别是电脑及英特网的普及和强化。中国就是个典型的例子。近二十年通过迅速地从发达国家学会各种高新科技,提高生产力。

——虽然现在新兴市场也面临老龄化问题,但总体情况并没有发达国家糟糕,更优化的人口结构会让新兴市场在劳动力增长方面持续优于发达国家:

(文章数据取自麦格理研报)

相关文章: