利息上升,股市波动,利于可换股债券

2017年,美国的可换股债券表现不如股市:( $美国可转债ETF-SPDR Barclays(CWB)$ 为最大的可换股债券,SPY为标普500大盘ETF):

然而在2018年,可换股债券表现好过标普500股市大盘:

由于市场对未来的预期是持续波动的,利息是持续上升的,以及近期可换股债券发行量的大增,可换股债券的短中期展望其实可以是比较乐观的。

可换股债券波动性低过股市

可换股债券是一种公司债券,但又加了一个属性,那就是可以换成指定数量的公司股票。因此,可换股债券可以抓住股市上升的潜力。

然而,由于可换股债券首先是债券,当股市上扬时,它们会比股市表现略差,如2017年。但是,它们的债券属性也让其在股市下行时具有保值作用,如2018年。在一个股市的高度波动期间——如2018年2月的股灾直至最近,可换股债券的表现是会好过股市的。

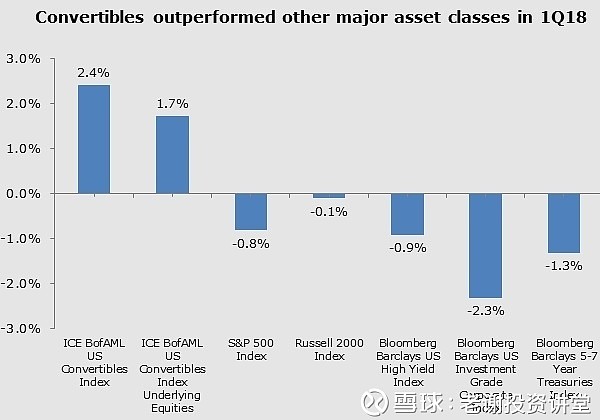

2018年的第一季度,美国的可换股债券市场(以ICE BofAML US Convertible Index为基准)的回报是2.4%,而美股是负值,甚至投资级别公司债券,高息债券,和国债,收益都是负值:

可换股债券在利息上升时表现好

可换股债券历史上在利息上升时的表现也好,原因是他们的股票属性,以及短时长性。(可换股债券一般少过3年,而高息债券一般是5年,投资级别债券是7年)。

事实上,过去30年里11次美国利息上涨超过1.2%的时间段里,可换股债券持续地跑赢政府债券,并在大多数时候跑赢高息债券和浮动利率债券:

可换股债券的发行量在上升

2018年3月,美国市场有18个规模超过50亿美金的可换股债券被发行,而2017年的同期只有11个。而这种趋势会延续,原因有:

由于股价波动,公司会想尽早发行可换股债券,这样会提高可换股债券中的Call option的价值。

加息期望会让公司想尽早发行可换股债券,因为成本更低。

美国最新的税改对高派息,不可换股债券不利。

散户怎么投资?

CWB为最大的可换股债券ETF。其投资组合前10为以下机构发行的可换股债券:

熟悉的有$富国银行(WFC)$ ,英特尔 $英特尔(INTC)$ ,美国银行,等等。此ETF的年度管理费为0.4%,分红率大概为年化4%,每月都有分红。

(文章数据来自于Invesco的研究数据,Yahoo Finance,和SPDR网站)

相关文章: