长久以来,黄金 $黄金ETF-SPDR(GLD)$ 有着金融市场动乱时避险天堂的美誉。然而,近年来黄金在乱世时的表现越来越让人失望。

相反,日元渐渐成为新的避险天堂新贵。这篇文章结合Investing.com和Pension Partners的报告,分析黄金和日元在避险投资方面的优劣

黄金

Investing.com:黄金丧失作为避险天堂的吸引力

股神巴菲特长久以来对黄金投资嗤之以鼻。他的著名言论是,相对其它大宗商品,黄金毫无用处,不会创造任何价值。

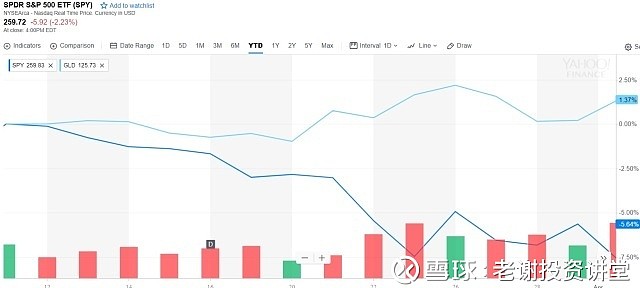

事实也是这样,在今年2月的美股恐慌大甩卖中,标普500 $标普500ETF-SPDR(SPY)$ 在一周内跌幅近10%,而金价并未上涨,还下降了超过2.34%,说明黄金投资还是净流出。下图中SPY为标普500 ETF,GLD为黄金ETF:

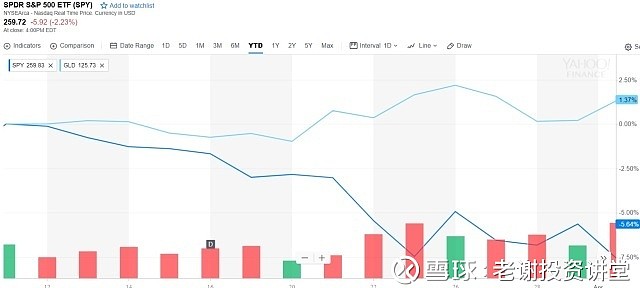

而在3月的贸易战疑云下,标普500最大跌幅大概为7.5%,而同一时间里,黄金上涨了1.37%,显示黄金投资为净流入,但幅度还是不理想:

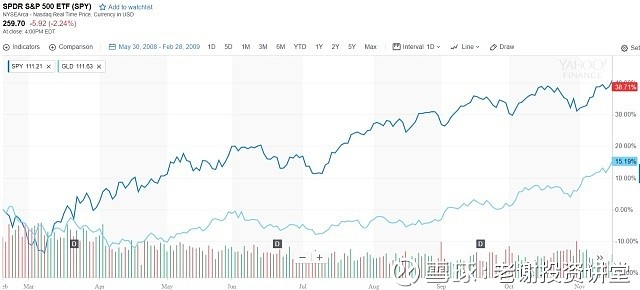

而在2008年金融危机时,美股从08年6月开始有实质性的大跌,直到09年2月底,跌了一半,而同一时间,黄金仅涨3.98%:

不过客观地讲,还是起到了保值的作用。

值得注意的是,虽然在2009年3月后其实熊市已经结束,股市开始回升。然而人们此时的恐慌到达最大,生怕股市会再下降,于是才开始后知后觉地大量投资黄金。从下图可见,虽然标普500从2009年3月初的谷底,在9个月内涨了40%,而黄金同一时间也涨了15%。这种现象说明,傻子还在投资黄金避险,而不懂牛市已经来临:

可见,黄金做为避险天堂来投资,具有严重的滞后性。当大多数人都恐慌觉得要投资黄金时,其实牛市已经到来。

Investing.com的短文也指出,如今投资者更喜欢的避险天堂,是美国国债,和恐慌波动性ETF。然而,Pension Partners也指出,日元也是避险天堂新贵。

日元

日元成为新的避险天堂?——Pension Partners

2017年对全球股市来说是非常完美的,美国标普500每个月都有上涨。然而,2018年的股市至今,却非常煎熬。

2018年2月,3月,标普500大盘连续2个月下行。这从2016年来是头一次。同时,日元大涨:

所以一个问题是:股市跌,和日元涨,是有联系的吗?日元可以做为投资者新的避险天堂吗?

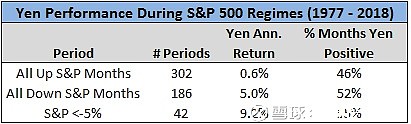

Pension Partners指出,1977年至今,日元的涨跌有以下4个现象:

1)在标普500大盘下行的月份里,日元有52%的概率上行。而在标普500大幅下行(-5%)的月份里,日元有55%的概率是上行的。

2)在回报值方面分析,日元在股市下行时的回报,比股市上行时的回报高(年化5% VS. 年化0.6%),在最极端的下行月份更明显(年化9.2% VS. 年化5%):

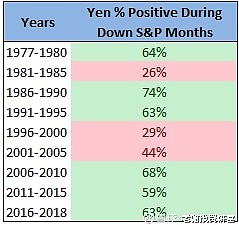

3)从1977年到现在标普500大盘表现最差的15个月份里,日元11次(73.33%)回报为正,平均回报1.6%:

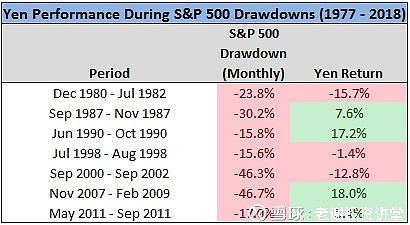

4)在股灾时,日元的表现并不一致。在2007年至2009年的熊市里,日元涨了18%。但在2000年到2002年的股灾里,日元掉了12.8%:

为什么日元在股灾时的表现并不一致?原因可能在于,日元只是在2005年后的避险天堂的地位才凸显(表现更一致):

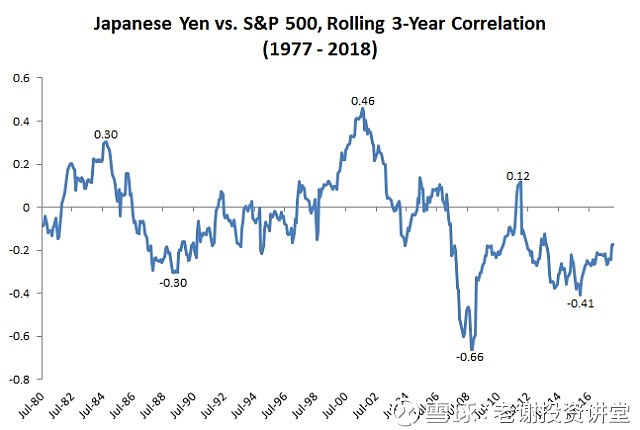

这是日元和标普500大盘关联性的副产品:日元有时和标普500大盘走势一致,有时又相反:

1)2000年股灾时,日元和标普500大盘的正相关性历史最高,达到0.46。

2)在2008年股灾时,日元和标普500大盘的负相关性达最大,为-0.66:

所以日元到底是不是避险天堂?

这取决你是不是认为2005年之后的日元的避险天堂的趋势是不是可以持续。

如果你追溯到1977年的数据,那日元做为避险天堂的概率就像扔硬币(52%的概率为正回报,但标普500大盘为负回报时)。

2005年后,数据改善了(63%),尤其是在标普500大盘显著下行时(标普500大盘下行3%以上的月份里,日元上行的概率是79%)。

真正的问题是,从2005年后,是不是真的有经济基本面的变化,导致日元的避险天堂的身份更明显?

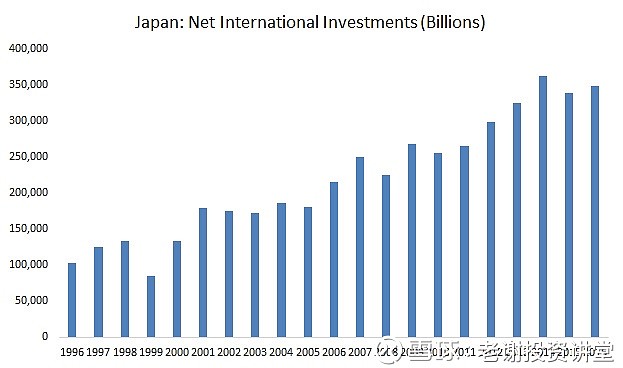

其实是有的。日本成为避险天堂的可能经济基本面支持:

1)海外资产的回流。到2016年底,日本的净海外投资有349万亿日元:

当股市承压时,日本投资者倾向于把钱带回国,换回日元,让日元升值。

2)利差交易(carry trade)解约。日本有着世界上最低的利率,央行利息只有-0.1%:

在利差交易中,投资者从低利率的日本借钱,投资去海外更高利率国家。当市场动乱时,投资者更倾向于还掉利差交易中的贷款,换回日元,推高日元价值。

如何投资日元?

散户投资日元最好的方法,就是投资在美股上市的日元ETF,这样,相当于你用美金,换去日元。

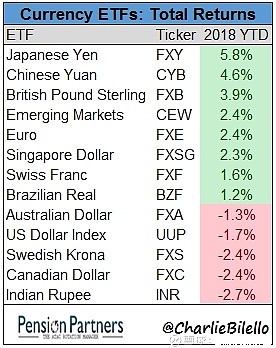

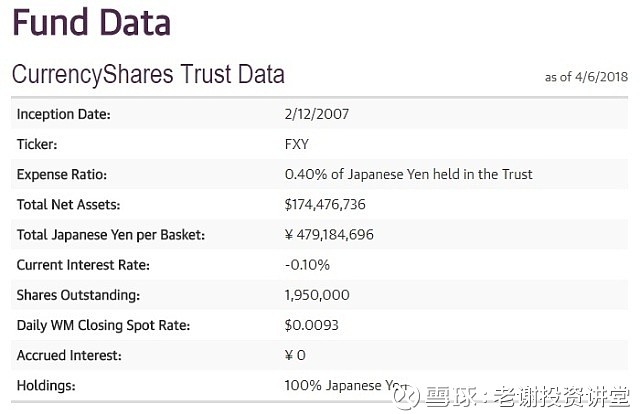

美股上市的最大的日元ETF $日元做多-CurrencyShares(FXY)$ 。

网址是:网页链接

FXY成立于2007年,年度管理费是0.4%,所有的钱都去换成实在的日元(而不是期货期权等高风险高消耗的金融衍生品):

随着日元走势,FXY的今年收益为5.04%,过去1年收益为3%:

相关文章: