大摩:随着全球流动性减少,和投资者的风险偏好变弱,已经上涨很多的美金 ($做多美元指数-PowerShares(UUP)$ )还有上涨空间。

同时,那些海外负债高的国家,会承受很高的压力,从而导致金融市场继续下行。

而财政有盈余的发达国家,如日本 ($日元做多-CurrencyShares(FXY)$ ),其货币的避险天堂特性会继续显现。

然而,美金的长期下行的基本面并未被破坏。近期的美金上涨,是因为国际投资者在寻求安全的回报,从而加持美金资产。然而,美国经济注定在第3季度后放缓,到时美金会进入抛售周期。

货币市场概览

尽管近期的上涨,并在未来短期很可能维持上涨周期,然而美金处在长期熊市周期的趋势并未改变。

美金从今年春天以来的升值,将持续过往今年的夏天。美国的经济增长,超出预期,并越来越脱离于全球萎靡的增长。并且,美联储现在只在意美国国内的强劲经济形势,这样会让全球流动性情况进一步恶化。

这有两个结果:金融市场更高的波动性,和风险资产的萎靡展望。

美国经济的强盛,在财政政策的推动下更加彰显,这一切,都会让美金在这个夏天持续保持强势。

美金相对新兴市场货币会持续升值,而过分依赖海外资金的高杠杆经济体货币,如澳币,纽币,以及加元,很可能持续贬值。

而财政有盈余的国家货币,如日元,瑞士法郎,以及挪威克朗,会持续强势(避险天堂货币)。

然而,随着美国财政刺激效果的褪去,美金贬值会在今年年底重新出现。其它的抑制美金上涨的因素,有贸易战的缓和,欧洲改革的动力强劲,或可能的金融市场下行导致美联储的鸽派反应。

具体地,为了吸引国外的资金来弥补财政赤字的扩大,美国需要给投资者以额外的补偿,很可能是更弱的美金(这样投资者更买得起美元资产),以下为相对欧元,日元,英镑,巴西币,南非币,和韩元,大摩对未来一年里美金贬值程度的预测:

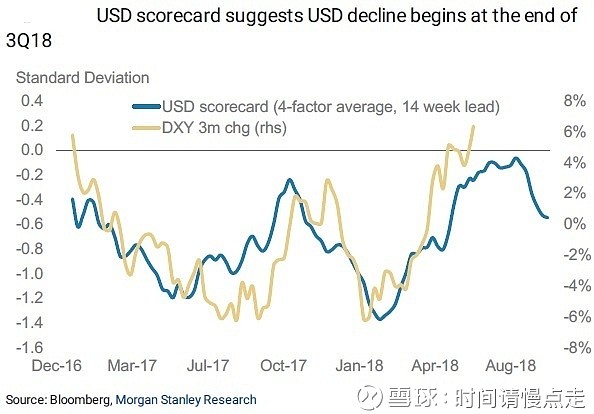

然而,美金的短期上涨还未结束。大摩预测美金上涨会在今年第3季度达到高峰,然后,长期贬值通道再度开启,并于2019年加速贬值,和大摩的美金“评分卡”scorecard(蓝线)相对应:

在2017年,美金贬值了10%,因为全球经济增长同步,美国资产丧失了吸引力。然而从2018年2月开始,美国经济增长独领风骚:

当前美金上涨的三大法器:

1. 相对世界的经济更强劲增长

2. 美联储加息影响

3. 财政政策的激进

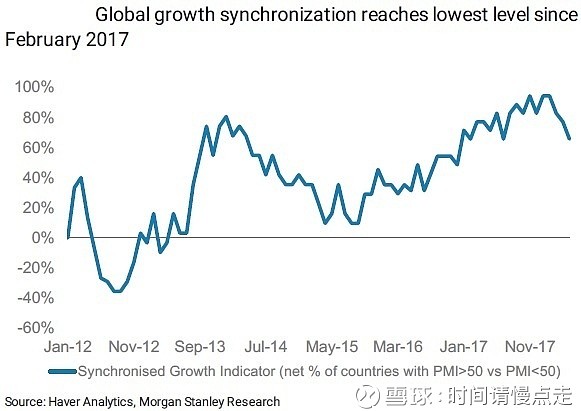

事实 上,美国经济第2季度的增长总体上将近4%,这比均值趋势要高很多(黄线)。同时,世界其它地方的经济增长在放缓(蓝线),最突出的是欧元区,然后是新兴市场:

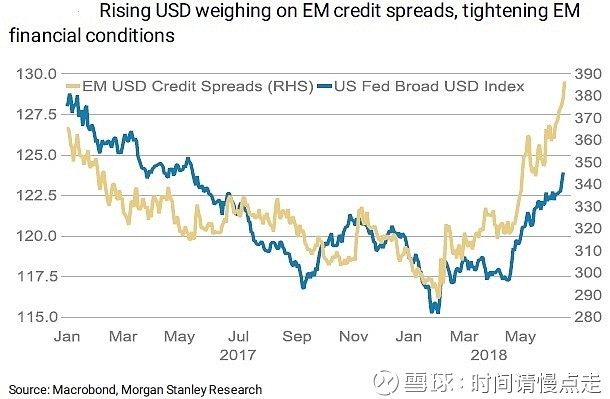

然而,虽然美联储的加息决定现在越来越只看美国经济,美国政策其实要全面地看世界的。因为美国在全球金融市场的支柱角色,美金的主要融资货币角色,以及美金的主要全球储备货币的角色,以为着美联储的鹰派政策,会对全球其它地方的经济产生毒害。比如,随着美金的升值,新兴市场的风险债务债息率也跟着急剧升高:

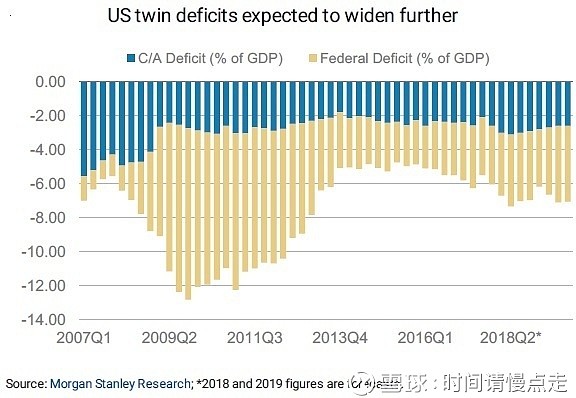

然而,随着美国经济的放缓至再次和全球同步,美金会进入贬值通道,更便宜的美金,更会刺激全球经济的复苏。下图为美国经常帐赤字和财政赤字的双重赤字会在2018年下半年加重:

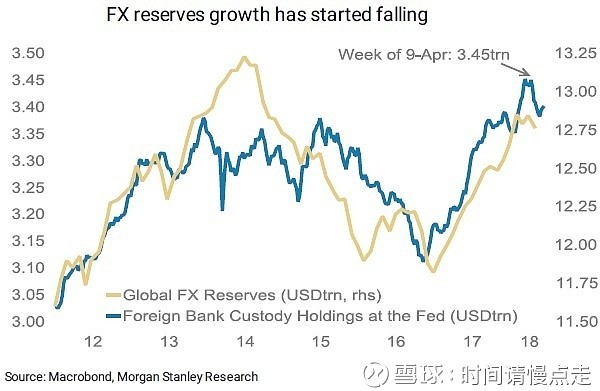

不过,在此之前,随着美金上涨趋势依旧,全球金融市场会需要持续受到一波冲击。因为美国资产因为美金上涨和利率升高更吸引人,导致投资者都投资美金资产,导致全球资产流动性缩紧,全球外汇储备开始下行:

随之而来的金融市场波动性上升。全球新兴市场股市已经目睹了一波强力下行,特别是那些财政赤字大的新兴市场。加上贸易战,更是让新兴市场经济雪上加霜。

亚洲除日本货币会贬值

亚洲当前正在经历的金融资产熊市,会更加确定亚洲货币的弱势。马币,韩币,泰币,台币,会继续弱势,特别是相对美国利率太没有优势的低息国家和地区,如韩币和台币。中国市场最近经济数据的萎靡,也加剧了亚洲的熊市局势。

此外,亚洲的货币在贸易战面前也很脆弱。

大摩觉得人民币 ($人民币做多-WisdomTree(CYB)$ ) 在现在的基础上不会继续大幅贬值,因为虽然中国还有放宽市场的预期举措,如RRR降储备率,和贷款额度扩大,中国的政策者们不太可能鼓励人民币的大幅贬值(如最近央妈已经表示,人民币的强势,是经济基本面强盛的结果)。

货币交易市场波动性会上升

强势的美金,减弱的全球流动性,和货币政策的改变,都是货币交易市场波动性上升的催化剂。根据大摩的宏观经济肯市场数据的研究,波动性比较大的货币有加元,澳币,和日元。

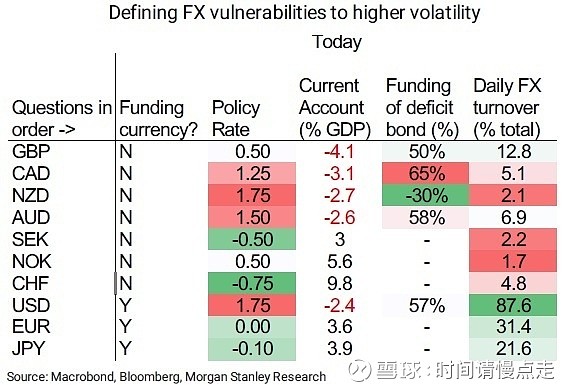

而哪些G10货币最脆弱的分析,又是另一种标准。一共有5个问题:

1. 这是不是一种主要的全球融资货币?

2. 货币的政策利率高不高?如果高,在经济下行时,有空间降息来刺激经济。

3. 这个国家有没有经常帐账户赤字?如果是,那货币是脆弱的,赤字占GDP越多,则越脆弱

4. 赤字是不是由海外债务弥补?如果是,那很脆弱。

5. 货币的交易量大吗?如果交易量不大说明脆弱,因为流动性低导致交易成本高,波动性可以上涨更多。

通过回答上面3个问题,下图显示,加元是最脆弱的,加元的经常帐赤字是由海外债务弥补的,一旦海外投资者撤资,市场的不确定性就会突然升高。澳币是第2脆弱的。最稳定的货币,是日元: