今年,美国的小市值公司股市$罗素2000指数ETF(IWM)$ 的表现盖过了大中市值公司股市。到今年6月达到历史最高点。小市值股市600基准指数$标普小盘成长股600-iShares(IJT)$ ,今年到6月已经涨了超过11%,比标普500大盘$标普500ETF-SPDR(SPY)$ 多5%以上:

小市值股繁荣的3大原因

1)财政政策,主要是税改

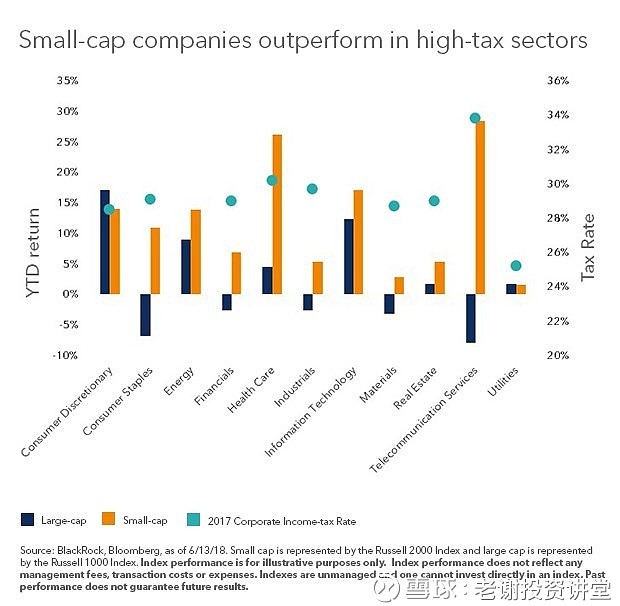

相对大市值上市公司,小市值上市公司业务一般更集中在美国本土。在税改前,小市值公司平均公司税为32%,而大市值公司平均为32%。

因此,最近的川普税改对小市值公司更有利,因为税率基础更高,特别是金融和电信行业。下图显示,金融,医疗,和电信行业的小市值公司(黄)比大市值公司(蓝)的回报要多很多:

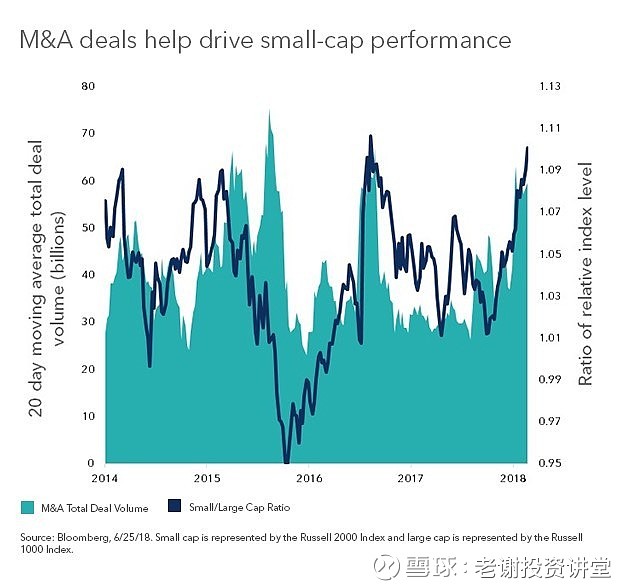

兼并活动的增加,也提升了小市值股票的表现。下图显示,从2014年开始,小市值公司股市表现(深蓝)和市场上兼并活动总规模(浅蓝)是成正比的:

2)美国本土经济强劲增长

相对于大市值公司,美国的小市值公司对本土经济增长的敏感度是几乎加倍的。特别是最近的全球经济,美国一枝独秀,欧洲和新兴市场都在放缓,这对有全球布局的美国高市值公司是相对不利的。

3)美金走强

小市值公司相对大市值公司来说,因为业务主要在美国,由于今年美元走强,财务报表上比有全球业务的大市值公司更有优势。自从今年4月,美金相对一篮子货币已经上涨了5%。外币的相对走弱,侵蚀着大市值公司的海外利润,导致更低的盈利,和股市估值。

热钱数据显示,投资者也在转向投资小市值股市。比如,美国的ETP产品里,投资美国小市值股票为主题的ETF产品的热钱,已经从3月的少过20亿美金,蹿升到了6月的50亿美金。

小市值股市的风险

小市值股市还是有很多不同的风险的。历史上,小市值股票回报都是在后牛市赛过大市值股票,因为小公司对经济增长更敏感。然而,因为对经济更敏感,小市值公司也在经济衰退时股价表现更糟糕,尤其是在债务杠杆高的财务状况下。

下图为从1998年开始,小市值股市相对大市值股市的表现。可见,牛市会帮助小市值股市升值更快,而熊市的小市值股市也相对掉得更多:

虽然在接下来的几个月发生金融危机的概率很低,市场的一个一致观点是,我们已经来到了经济扩展的最后阶段。因此,小市值股市的繁荣,也可能是最后的狂欢了。

(数据出自布莱德)