移动互联网的成功就在眼前,按图索骥,AI时代的投资逻辑是否可以参照移动互联网?笔者前面在梳理商汤科技时,有许多网友比作移动互联网时代的腾讯/阿里。这里暂且不表,我们先来看看移动互联网与AI时代的异同点,这里从AI商业的价值创造方式及成本方式来分析,也算抛砖引玉!

1,AI时代与移动互联网的差异在哪?

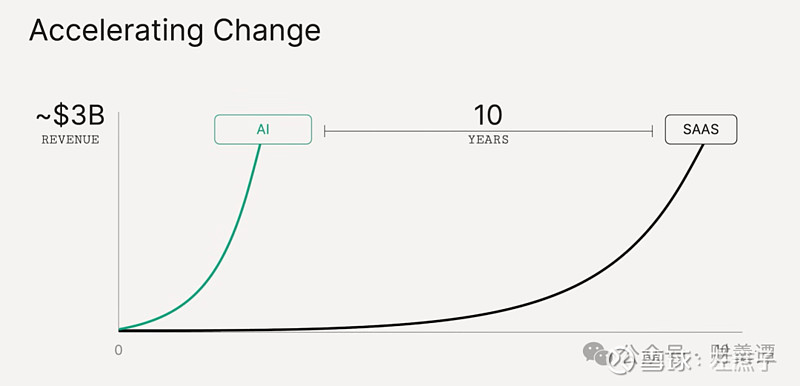

前面看到红杉的一张对比图,AIGC创造30亿美元的营收,仅用了1年的时间,而SaaS商用要想获得同等营收需要10年时间。这个图是否说明AI创造商业价值的时间要快于SaaS时代呢?

笔者以为这个图忽略了背后两个关键因素:

一方面是成本因素。AI商业高昂的算力投入,商汤23年亏损64亿,OpenAI仍然在持续亏损,科大讯飞Q1陷入多年来的第一次亏损,算力成本是制约当前AI快速商业化的重要因素。

另一方面是用户增长的模式。OpenAI的AIGC快速获客能力并不能代表AI商业的本质,OpenAI能在如此短的时间积累3亿用户,本质上是眼球经济,我们更应该聚焦在AI的降本增效上的价值创造能力上。

2,AI商业创造用户价值的方式

移动互联网的SaaS商业我们通过持续的提升用户体验,打造极致的产品价值,从而吸引并粘住用户,制约SaaS商业最大因素是什么?商业模式和产品体验。

AI商业的价值则是持续不断的打造智能化服务水平,实现降本增效。智能化水平如何提升?核心就是Scaling-Law,该法则促进了GPT不断的演进,由GPT3到GPT4,进而到GPT5,……,每一次迭代升级,都带来了智能化水平的升级。

Scaling-Law带能的是智能涌现,更一步提升了用户智能化服务水平,也丰富了用户智能化的功能。这是创造用户价值的源泉。

3,AI商业降本方式

SaaS商业模式主要通过用户规模来摊销平台成本,一旦用户规模到达某个级数,就能形成盈亏平衡点,从而后面盈利呈现指数性增长。

AI商业的成本结构与SaaS时代完全不一样,一方面我们要摊销训练成本,另一方面每新增一个用户,其推理成本是线性关系。也就是说,通过用户规模因素降低成本的弹性要远小于SaaS时代。

知乎大佬@mackler曾分享过AI商业面临的困境:大模型每增加一个用户,对基础设施增加的成本是肉眼可见的增加的,一个月几十美元的订阅费用都不足以抵消背后高昂的成本。一个日活千万的通用大模型需要一年超过100亿的收入才能支撑其背后的数据中心成本。

AI商业降成本的重任落在算力公司而不是AI应用公司。算力公司通过Moore-Law定律持续的降成本,这就是英伟达持续不断迭代的意义所在,从A->H->B->X系列,持续不断的降低单位算力成本。

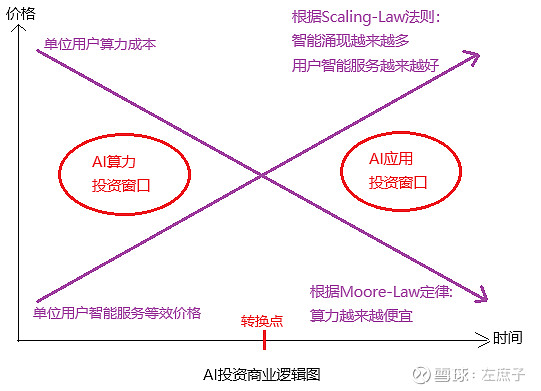

4,AI投资的商业逻辑

基于上面分析,AI投资大致分两个阶段,第一阶段是AI算力投资阶段,第二阶段是AI应用投资阶段。两者转换的时间时点可能就是算力成本与智能服务之间的盈亏平衡点。从北美Q1各大CSP厂商的AI算力开支指引,AI算力资本开支仍然处于扩张期。

可以预见,作为AIGC的代表GPT-5、作为自动驾驶的代表FSD V12未投入商业化运作之前,AI算力投资窗口期就不可能结束。

5,投资总结

A1:重点区分AI投资的两个阶段,第一阶段是算力,第二阶段是应用

AI时代通过Scaling-Law法则持续不断的增益用户价值,通过Moore-Law定律持续不断的降成本,因此,AI时代与移动互联网在用户创造价值及成本形成方面完全不同。AI商业的盈亏平衡点基于单位用户算力成本与单位用户智能服务等效收益之间的比较,在盈亏平衡点之前,市场主要聚焦于算力投资,在其之后,AI应用将成为投资的主旋律!

A2:大模型公司的研究投资重心放在中大型企业上,而不是中小型企业

算力的高额投入是中小型企业无法承受的,我们应将研究的重心放在那些中大型公司上面,对于那些基础业务能源原不断产生巨额现金流的公司是首选。例如:商汤的基础业务是2G应用,应收账款比较高,算力的高额投入的可持续性是我们需要重点关注的。

A3:AI应用的研究重心在有大量用户基数的,而不是从零开始的新业务

AI商业的逻辑是降本增效,提本智能化服务,对于存量规模用户,我们可以智能化赋能,强化用户的粘性,对于用户价值创造来说是一个乘数效应。例如:金山办公,通过AI赋能一方面增加原有用户的粘性,另一方面提升客单价。

A4:AI应用公司的智能化服务滚雪球效应

AI应用公司因数据与算力的持续增加,训练质量越来越高,智能化服务会越来越好,公司具有持续涨价的逻辑,有可能会诞生出数类“AI应用茅”。