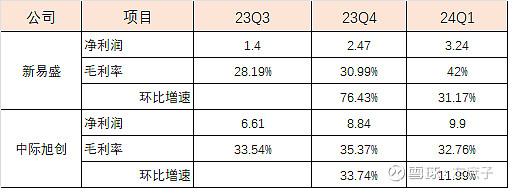

新易盛Q1毛利率高达42%,中际旭创相比相形见拙,背后的原因是什么?笔者带着这个问题快速的对比了两个财务数据,原因推测为:新易盛Q1使用的原材料为一年期较久的库存,而中际旭创Q1的原材料策略为季度原材料库存。

1,毛利率对比数据

中际旭创毛利率Q1为32.76%,公司电话会议批露主要是产品年降和产品结构,也就是Q1的400G占比高于Q4季度的占比,同时800G年降在每年Q1执行。笔者在《关于中际旭创的年降及产品毛利率推算》中推算400G毛利率在32.76%,800G毛利率在43.32%左右。

新易盛的毛利率不可思议达到42%,远高于中际旭创400G产品的毛利率,几乎快接近800G的毛利率水平,什么原因?

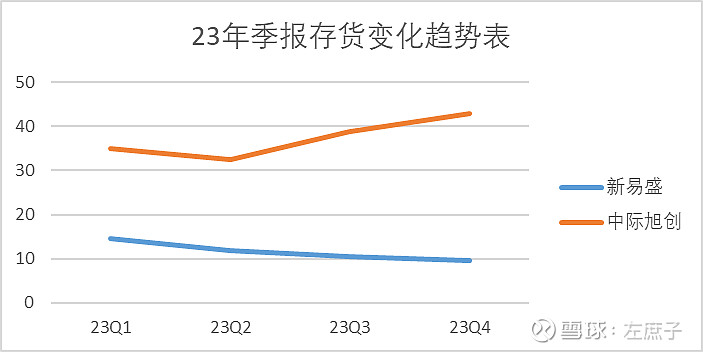

2,存货数据对比

笔者进一步发现两家公司在存货数据的变化非常不同,新易盛23年的存货数据逐季下降,而中际旭创的存货数据是逐季上升。

随着经营规模的增长,存货通常会呈现上升趋势,但新易盛是逐季下季,笔者猜想新易盛的原材料采用年度采购策略,原材料库存所以呈现逐季下降趋势,而中际旭创采用季度采购策略,所以成本是随行就市。

同时中际旭创交流中披露一再强调原材料的紧张和缺口问题,原材料在Q3,Q4上调,影响到Q1的产品毛利率。而新易盛Q1使用的原材料是一年前采购的,毛利率因而具有显著优势。

3,经营活动现金流变化

笔者进一步从经营活动现金流流出项证实这个猜想,下面是对比数据:

上面数据我们发现,新易盛Q1的现金流出项环比翻倍增长,由此得出结论,公司Q1加大的原材料采购力度,Q1产品中采用的原材料是一年前购买的库存。

另外补充一点,原材料中EML/DSP/VCSEL芯片的成本要占到产品成本的50%以上,因此原材料的价格波动对毛利率影响是非常大的。

上述是笔者匆忙整理的分析报告,难免有疏忽之处,欢迎讨论!

$新易盛(SZ300502)$ $中际旭创(SZ300308)$ $天孚通信(SZ300394)$

精彩讨论

左庶子04-23 08:04这里我把存货周转天数的对比数据拉出来了:

1,新易盛在22年平均周转天数在300天,中际在220天左右,也就是说两个公司的存货周转天数相差接近一个季度。

2,23年开始,新易盛的存货周转天数要快于中际,结合文中的库存数据对比,新易盛明显的加快了历史库存出清速度。

左庶子04-23 07:35关于DSP/EML/VCSEL芯片的采购与供应方面,下面三个线索作参考:

1,年前google紧急加单400G这事,某厂婉拒了,新易盛承接下来了,需要优先协助原材料采购。

2,新易盛在美国境内控股公司Alpine Optoelectronics,业务范畴包括硅光和光模块等,原则上在原材料的采购上是具有优势的。

3,库存策略,即公司原材料订货间隔周期长于中际旭创。

前二个可能性公司不会去批露任何信息,第三个可能性涉及到公司原材料采购策略,公司明面上不会讲

左庶子04-23 00:22这个问题很好,中际的采购策略缺乏前瞻性?Q1主要拼的是400G,新易盛没有800G出货,中际Q1的400G暴增

左庶子04-23 08:14你的英维克业绩不错,拿着安心

左庶子04-23 08:11目前看是这样的,另外一种可能后续Alpine公司是否会助力公司实现原材料的优先策略,到时Q2再观察

全部讨论

这里我把存货周转天数的对比数据拉出来了:

1,新易盛在22年平均周转天数在300天,中际在220天左右,也就是说两个公司的存货周转天数相差接近一个季度。

2,23年开始,新易盛的存货周转天数要快于中际,结合文中的库存数据对比,新易盛明显的加快了历史库存出清速度。

关于DSP/EML/VCSEL芯片的采购与供应方面,下面三个线索作参考:

1,年前google紧急加单400G这事,某厂婉拒了,新易盛承接下来了,需要优先协助原材料采购。

2,新易盛在美国境内控股公司Alpine Optoelectronics,业务范畴包括硅光和光模块等,原则上在原材料的采购上是具有优势的。

3,库存策略,即公司原材料订货间隔周期长于中际旭创。

前二个可能性公司不会去批露任何信息,第三个可能性涉及到公司原材料采购策略,公司明面上不会讲

这才是看财报的,我自己研究半天看不懂毛利为什么那么高,你一点就破,厉害,点个赞

其实就是成都人力便宜一些,你看看员工平均薪酬就知道了。

新易盛用的是一年前的低价原材料,因为去年整年业绩都负增长库存多,旭创用的上个季度的原材料。周转率更快

新易盛第四季度25%利润率 第一季度29%利润率

你给我解释下 为何能增长那么多?难道原材料先用贵的这批,再用便宜那批?

我觉得这个地方有一个很有意思的点在于,为什么旭创明知道vecsal和dsp的价格会短缺而没有进行提前备料,锁定价格。我个人推测,新易盛毛利高于旭创的原因可能是在于400g模块,旭创做不过新易盛,可能与供应商关系有关,也有可能与备料的方式有关,真实原因也不清楚。但是根据我们与旭创的合作方式来看,他们与很多供应商一样是半年招标

一年前采购的原材料价格能和每年新采购的原材料价格相比吗?莫非原材料还越来越贵了不成?