一提到沪电股份,认为属于PCB产业,比较传统,弹性不足,所以许多人敬而远之。超微电脑和工业富联在没有股价印证前也是一个组装厂,许多投资会轻看这样的标的,认为技术含量不高,缺乏想像空间。这里我带领大家一起来看看沪电股份的逻辑。

沪电股份的核心逻辑在于AI服务器和HPC相关PCB产品,它要求是18层及以上的高速高层PCB板。沪电在该领域的开拓较早,得以23年进入北美供应链,从财报中我们获知AI级PCB的营收占比已经高达13.7%,甚至高于工业富联的AI业务占比,这是典型的第二增长曲线商业逻辑。

1,沪电股份的AI级PCB板毛利率测算

假若传统业务以2020年毛利率30.37%作为测算基准,AI级PCB贡献营收为11.74亿,测算得到的AI级PCB的毛利率公式为:(89.38*31.17%-77.64*30.37)/11.74,结果为36.4%。

也就是说,传统业务毛利率为30.37%,AI业务毛利率为36.4%,毛利率提升6.03%。

2,沪电股份24年业绩测算

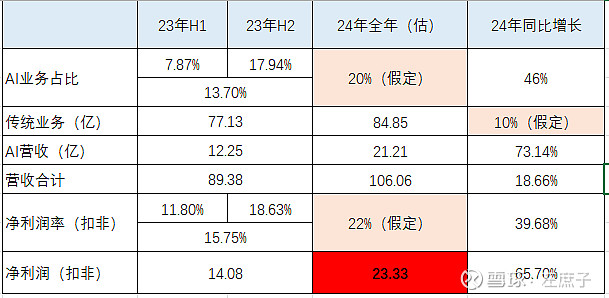

23年全年AI占比为13.7%,23年H1披露AI占比为7.87%,可以推算出23年H2的AI占比为17.94%。考虑到24年是AI算力高峰交付年,沪电AI占比可由23年H2的17.94%,提升到20%。其大体数据如下:

上表中有三个假定,其中传统业务保持10%的增长,这个大概率能实现。下面说说另外两个假定数据的推算过程。

A1:关于24年AI级PCB业务占比为20%的假定。

根据23年下半年推算出AI级PCB业务占比为17.94%。按照工业富联24年的AI预估量增速在100%以上,沪电这里取相对中性值73%作为AI级PCB业务增长率。

A2:关于24年净利润率22%的假定。

23年下半年净利润率在18.63%,全年的净利润率仅有15.75%,甚至低于2020年的净利润率。究其原因,主要两方面:一方面是23年Q1的疫情原因,另一方面是研发费用较高,这也是公司为拓展AI级业务的代价。

笔者曾在《AI业务对净利润率的影响因子》文章中讨论过AI业务对净利润率的改善公式:

净利润率提升=【毛利率提升*运营费用占比率】(备注:逻辑公式,非财务公式)

净利润率的提升核心取决于两个方面,一个是AI业务的营收占比,另一个是运营费用(指三费)占比。当期AI业务的营收占比越高,往期运营费用占比越高,净利润率的改善越显著。超微电脑净利润率提升了2.5倍,核心源于30%的AI业务占比,以及早期较高的运营费率。下面是对比分析表格:

对于沪电股份来说,AI业务占比率高于工业富联,低于超微电脑,运营费用高于工业富联,低于超微电脑。利润率改善指标也会居于工业富联与超微电脑之间,这里取24年净利润率指标为22%,相比传统业务前值18%,改善空间算中性。

3,沪电股份的估值逻辑

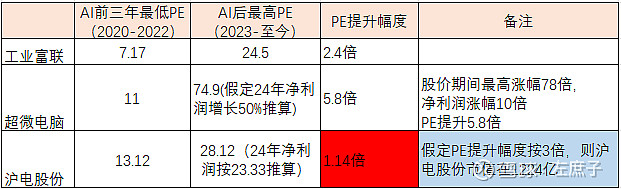

带有AI光环,我们不能再按传统PCB业务去估值。参照工业富联和超微电脑的估值提升空间如下表:

当前市值仅反应了近三年估值提升的1.14倍,远低于工业富联和超微电脑的估值提升。按照上面所述,PE估值提升幅度要高于工业富的2.4倍,这里取3倍作为中性值,测算得沪电的中性估值在1224亿市值,对应的PE为52倍PE。以30倍PE作为悲观估值,60倍PE作为乐观估值,则相应的估值空间如下:

沪电股份的乐观估值在1400亿,悲观估值在700亿,中性估值在1224亿。

4,沪电24年一季报业绩预报的回测

有了上面测算数据,我们来看看公司前天发布的一季报业绩预报情况。23年Q1是疫情期间,因此基数比较低。很显然,同比增长129.66%-159.62%这个数据不适宜推导到全年。

我们以22年Q1数据作为传统业务基数,按照10%增长率,推算24年Q1营收在21亿。AI营收贡献按照前低后高假定贡献在18%(全年在20%),净利润率同比按照前低后高假定在20%(全年在22%),推算Q1的营收在24.78亿,Q1的净利润在4.9亿。这个数值落在预报的中间位置。说明上述模型暂时有效!

5,沪电股份的技术结构

沪电的技术结构堪称教课书级的结构,长达一年的吸筹结构,近期强势突破区间,形成上涨趋势,短线处于结构突破后的回调。我们用威科夫的点数图,也能测算出未来的空间至少在在倍幅以上,足以支撑沪电未来的估值提升空间。因此,估值分析和技术面分析有时是一个相互印证的过程,它们之间有着多样的关联!

一句话:沪电股份的投资逻辑属于AI大时代下的第二增长曲线逻辑,其空间与高度取决于两个方向,一个是AI级PCB的营收占比,一个是原有运营费用占比。