要点:

1、收入增速:从前面几年的大约20%年化增长下降至10%出头的增速,预计该增速将维持全年;

2、收入结构变化:

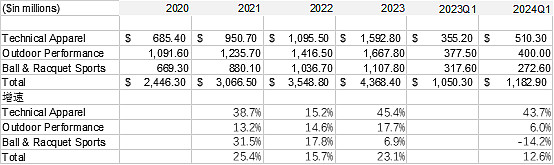

A)从类别来看,增长几乎全部来自Technical Apparel

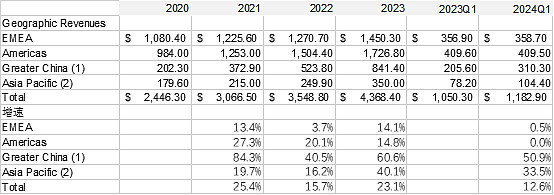

B)从地域来看,增长几乎全部来自大中华区和亚太市场,欧洲和北美收入只能做到持平;

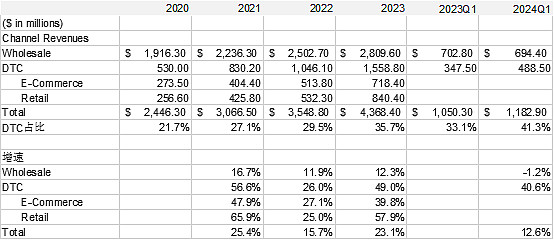

C)从渠道来看,DTC占比从去年Q1的33%提升至41%,增速40.6%,批发收入Q1下滑1.2%;

(批发和DTC的差异如此之大,存在两种可能性:1)产品很受欢迎,但是公司主动收缩批发渠道,舍弃短期收入选择更坚定的战略执行,实际增长潜力大于Q1表现;2)DTC挤占了批发渠道的空间,实际增长潜力约等于Q1表现;)

(从过去几年收入结构的变化可以判断,安踏接手大中华区之后,各方面的运作是非常成功的,现在最大的问题就是所有的增长动力仅限于大中华区,不知道现在安踏团队有没有慢慢接手海外地区的运营,团队的融合是否顺利,适用于大中华的经营策略能不能在北美和欧洲奏效,一个好的迹象是,除大中华区以外的亚太区一季度有33%的收入增速,虽然占比很小,但是个积极的信号。额外补充一点,年初曾传出始祖鸟在日本市场大幅提价,几个经典款的涨幅在25%左右)

3、Technical Apparel:

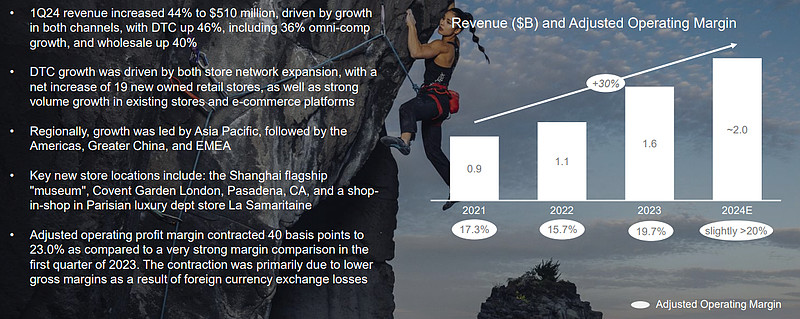

分地域的增长:划重点“Regionally, growth was led by Asia Pacific, followed by the Americas, Greater China, and EMEA”

一季度增速44%,但是全年指引slightly>20%,和去年二三季度的基数高有关系

一季度净新增3家门店,最新190家门店分渠道看都在快速增长,批发39.7%,DTC 45.7%

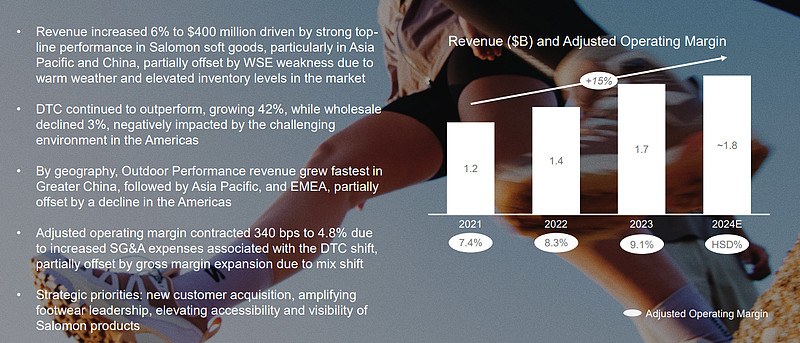

4、Outdoor performance:

收入增速和经营利润率均有所下降,其中收入增速下降公司的解释是“WSE weakness due to warm weather and elevated inventory levels in the market”;

从渠道的角度看,DTC增长了42%,批发下降了3%,但是DTC的占比很小,Q1大幅增长之后占比达到了27%;

利润率的下降主要是销售管理费用占比增加带来的,毛利率本身是上涨的,费用率上升主要是DTC转型的原因;

这块业务的重点是:新客户获取、扩大鞋品类占比,提高Salomon的曝光度;

5、Ball & Racquet

收入下降14%,公司解释去年渠道商补库存导致基数较高,运动服是增长的,球和球拍的下滑应该更明显

利润率大幅下降10%到4%,主要是收入下滑导致

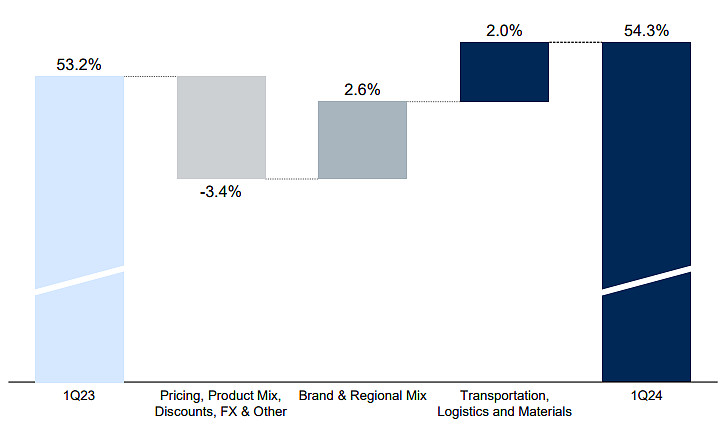

6、毛利率:上升1.1%,毛利的影响主要有3大影响因素:1)品牌和地域的变化带来2.6%的提升,简单说就是始祖鸟和大中华区的占比提升带来的;2)材料成本、运输成本下降等带来2%的毛利率提升;3)定价、产品组合、折扣等导致毛利率下降3.4%;

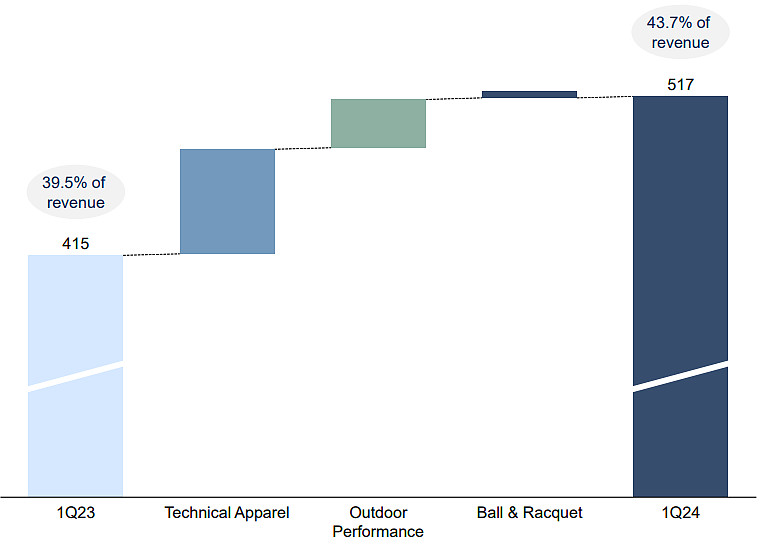

7、销售管理费用:占比从39.5%提升至43.7%费用的上涨主要是DTC转型带来的销售费用提升,包括了新开店的费用;

8、2024年全年指引:

收入:中双位数增长

毛利率:约54%

营业利润率:10.5%-11%

财务成本:2.15-2.25亿美元(其中大约3000万在Q1且不会继续发生)

Technical Apparel: >25% revenue growth; segment operating margin slightly >20%

Outdoor Performance: mid-to-high-single-digit revenue growth; segment operating margin high-single digit %

Ball & Racquet: low-to-mid single-digit revenue growth; low-to-mid single-digit segment operating margin

9、2024年第二季度指引:

Reported revenue growth: approximately 10%

Gross margin: approximately 54.0%

Operating margin: approx. 0.0%

Net finance cost: $45-50 million

Effective tax rate on pre-tax income: approx. 38%

Fully diluted share count: 510 million

Fully diluted EPS: $(0.04) to $(0.08)

整体而言,公司的增长仍依赖于两个核心动力:始祖鸟和大中华区。有这两个强劲的增长动力当然是好事,但是欧洲地区和另外两个品类的占比合计都是过半的,要想整体腾飞尽快改善资产结构,必须看到全面的增长。公司在上市偿还债务后仍有17亿美元债务,资产负债率约50%看似不高,但是考虑到80亿美元总资产中约53亿是商誉及无形资产,现金只有3亿,按照目前的盈利情况还看不到能有效还款的希望;

如有朋友了解安踏团队除大中华区业务之外,开始介入亚玛芬海外业务的情况,欢迎沟通,非常感谢!