$怡合达(SZ301029)$ 这将是怡合达系列文章的第二篇,聊一聊怡合达的公司治理,信息基本来自于公开信息,因此深度有限,大家随便看看。

前面一篇谈了怡合达的生意,链接在此:怡合达的生意、壁垒和空间

1. 核心管理层及其专注度

核心创始人金立国东北人,高中毕业,销售出身,怡合达的早期投资人钟鼎基金这样评价他“企业家中不少是“二次自虐型”的,怡合达的金总就是其中一位。这类企业家就是首次创业成功后不满足于赚钱的生意,为了更大的梦想和更有价值的事业而选择再次创业。”

考虑到我全部的信息都来自于公开渠道,也根本不具备评价人的能力,对于管理层个人能力就不做评价了。

经天眼查查询,实际控制人金立国名下一共5家公司,其中前三家均在上市公司体内,后面两家在体外但已注销,干净的不太正常。

通过招股书和公开搜索,找个3个金立国的身边人,分别是其前妻郭春丽,姐姐金辉,以及不知道什么关系的金迎培。其中前妻郭丽春,双方在2007年登记离婚,但两人离婚之后, 2016 年 9 月,金立国将其持有的昆山怡合达20%股权转让给郭丽春,上海怡合达77.27%的股权也转让给怡合达,其中昆山怡合达曾于2018年5月因虚开增值税专用发票被处罚金二十万元,上海怡合达目前应该还在经营,去年下半年还变更了企业住所,但注册资本仅55万元,经营范围倒是和上市公司比较接近。金立国的姐姐金辉名下也已经没有什么企业了,之前持有苏州浩盟自动化的股权,后来转让给金迎陪,后再转让给杨新,而杨新曾经担任兴合达机械设备厂的法人代表,该公司的100%股东正是金辉,现该公司已经注销。总的来说,现在上海怡合达、苏州浩盟自动化这两家公司在法律和金立国没啥关系了,但实际分别被其前妻、其前部下控制,经营范围与上市公司类似。

从的来说,管理层专注度尚可,很明显IPO之前对关联公司进行过清理,目前看除了怡合达之外也没有其它占比较大的资产,也没发现有做地产做金融的迹象,还算OK。

2. 股权结构

创始团队金立国、张红签署了一致行动协议,两人合计持股37.58%,控制权比较稳定,但是持股比例算不上高,特别是实控人金立国股比仅21.5%,再考虑到金立国是为分宜众慧达、分宜众志达的执行事务合伙人,金个人明确控制的股份数是28.37%。IPO之初,是创始团队4人签署了一致行动协议,但最新的半年报显示是两个创始人一致行动,说明另外两人解除了一致行动协议。

公司有较多的PE股东,近期减持意愿强烈。公司成立之初,引入了伟盈科技,截止Q3仍然持有公司12.35%股权,IPO解禁以来在持续减持。此外怡合达发展过程中,相继引入了钟鼎、高瓴、深创投等知名创投机构,目前这一批机构投资至今均已6年以上,基金进入退出期,面临着DPI压力,近期也相继都发不过减持公告,截止Q3大概还持有16%左右的股份。即公司目前有大概30%的股东有较为强烈的减持需求。

PE股东有减持需求是正常的,也正是这一巨大的长期负面因素,给了我们非常从容地时间去研究和等待。

3. 股东回报

公司上市时间不长,2021和2022年的分红比例接近30%,还算是比较正常的。

回购方面,做过两次很小金额的,分别是2023年6月和10月,但金额都比较小,也不会注销,都会拿去做股权激励,所以也算不上是对股东的回报。

4. 管理层激励

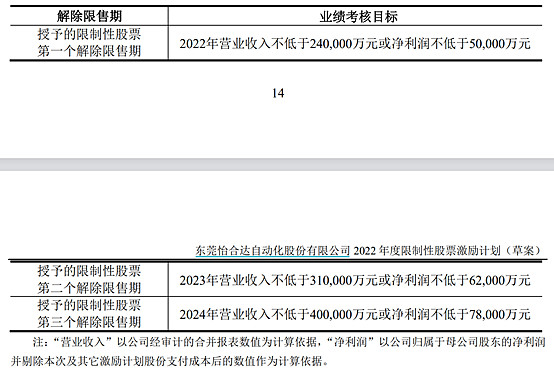

2022年公司做了一轮限制性股权激励计划,计划向134名员工分三年授予133万股,这134人主要是核心业务和技术人员,不包括现任董事、监事和高级管理人员,授予价格为38.17元,即满足授予条件后,激励对象可以每股 38.17 元的价格购买公司向激励对象增发的公司限制性股票,经送转分红调整后对应现价是26.05元每股。解锁的条件目前来看是没啥难度的。

目前第一期已解锁53.3万股,对应125人(一年多来离职了9人,好像还行),考虑到现价不到30元,相比26块的授予价格,基本没赚钱。

总的来说,公司借助上市平台去做股权激励调动员工积极性是好事,不过力度一般,最终结果也不太好,调动工作积极性的作用估计一般。

怡合达的员工近年来人均创收和创利的数字持续提升,但绝对值仍然不高,人均创利仅略高于人均薪酬,人均薪酬的话确实也不算高,考3000员工中约1000人是生产工人,估计整体还是比同行业的小厂好一些,但好不了太多。

5. 内部管理水平

公开信息层面也很难对管理水平进行评价,但通过少量的蛛丝马迹大概知道,公司加班还是比较严重的。知乎上有些前员工写的体验,大家可以随便看看,我们小散很难在这个层面建立起什么认知。

网页链接{在东莞怡合达自动化股份有限公司工作体验怎么样? - 知乎 (zhihu.com)}

网页链接{(6 条消息) 有人了解东莞怡合达自动化公司吗?拿到了他们的offer,但是总感觉有坑? - 知乎 (zhihu.com)}

6. 涉诉情况

公司涉及诉讼比较多,这一点也不知道该怎么评价,可能制造业确实扯皮的事情比较多。

总的来说,这公司的公司治理只能算是中规中矩,核心管理层还算专注主业。在分红、回购、增持等动作上还有非常大的进步空间。有一个非常大的风险是上市前PE股东的减持压力,占比高且减持意愿强,再综合考虑近期业绩下滑,大手笔的再融资,感觉短期内确实没啥机会,但是不妨碍我们考试研究。

写完这一篇,觉得后面不应该再浪费时间在这个公司身上了,现在遍地黄金,没必要在这种很普通的标的上浪费时间,能记住怡合达做的是个好生意,定期回来review一下就好。