一、盈利分析

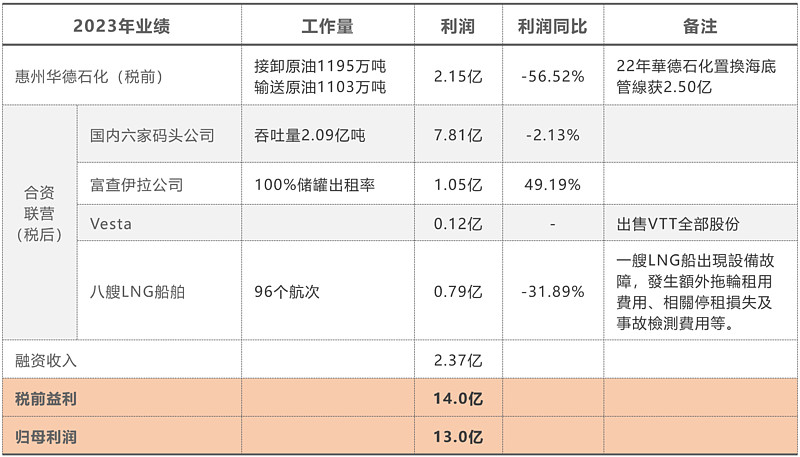

中石化冠德2023年实现盈利13亿港元。其中合资联营企业利润达到9.77亿港元,占比达到75%;全资控股的只有一个惠州华德石化,税前利润仅有2.15亿(扣除22年置換海底管線获2.50亿,归母利润有0.2亿下降),加上利息收入的2.37亿港币,税后利润占比也仅有25%。所以在分析冠德时,要将控股公司、联营、合营公司作为一个整体进行分析。

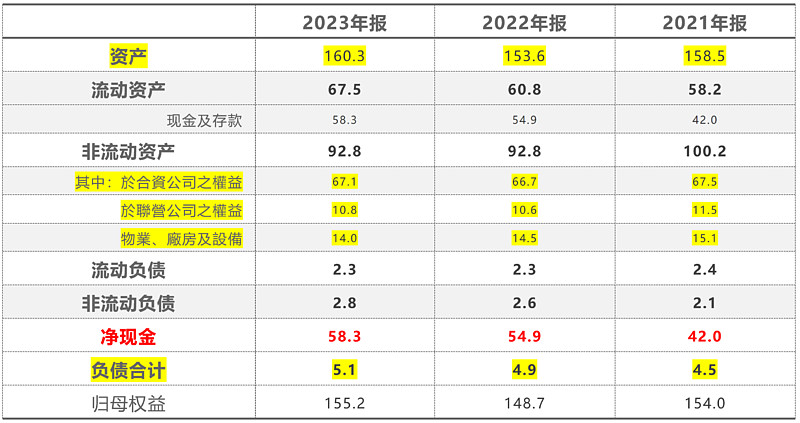

原油码头运营相对稳定,决定了冠德未来的业绩不会有什么增长,亦不会有惊吓。公司没有重大资本支出项目,妥妥成为一个净现金公司,这一点我们从冠德资产负债表可以看出。

二、资产负债表

公司资产负债表相当清晰明了。流动资产主要是现金及存款。非流动资产主要为合营、联营公司股权及厂房设备。有息负债是0,净现金达到58.3亿港币,妥妥的现金奶牛,要知道冠德目前市值仅有95.22亿港币,净现金达到市值的61%。市值扣除净现金仅有36.9亿,考虑到冠德23年盈利13亿,只要3年就能赚回市值,简直就是印钞机。

三、分红

冠德23年每股分红0.25港币,较22年每股分红0.2港币增长25%,这是一个好的开始,但是远远不够。在23年盈利13亿、公司净现金58.3亿、无大额支出的情况下,公司仅分红6.2亿,分红率不到50%,确实让人感到失望。公司目前已过了快速成长阶段,也无需要大额资金进行扩张,手握大量现金而不进行大额分红,只能说明管理层对中小股东的漠视,也因为如此,冠德估值难以大幅提高。希望24年冠德能够相应国家号召,提高分红率到60%、70%....。咳!也许可能是我想多了。$中石化冠德(00934)$

全部讨论

我觉得应该把应收关联公司的那部分加进现金,因为没有坏账风险。当然相应要把负债一股脑减去。

只要不乱投资,安全性比较足,但现价下分红率不够(港股通税后5%+),继续持有吃息,可遮风避雨+期待2024提高分红?

中石化冠德年报简评。

资产负债表:无比清晰,类现金+应收账款(绝大部分是关联方股息及借款,且股息1月份已经到账)约66亿元+,总负债5.1亿元,两者的差是61.9亿元。资产端剩下的主要是自营惠州码头资产,以及投资的六家国内码头、一家船舶租赁、两家海外码头公司股权,均为联营或合营公司。

利润表:自营业务营收相对稳定,主要取决于原油进口,LNG船舶经营由于一条船出现事故导致业绩有所波动,但不影响大局,一次性收益减少;联、合营公司主营业务基本稳定,资产减值减少;利息收入增加。税后归母利润约13亿元。

现金流:折旧及摊销每年约1.3亿元,没有大的资本开支,有一些权益投资。经营及股权投资净现金流非常稳定。

股东回报:股息常年稳定,2023年之前多年分红4.97亿元/年,每股分红0.2港元,2023年提高25%,每股分红0.25港元(中期+末期),分红率约48%。大股东为中石化集团,占比60.33%, 大客户同样为中石化,业务贡献90%以上。

估值:截止到上周五收盘93亿元,pe为7倍,税后股息率为5.3%,公司无太大成长性,未来预期在于分红提高(上述61.9亿净流动资产占市值的67%,按照目前的业绩及分红率,再过五年同口径净流动资产将超过市值),以及大股东可能进行的私有化(大股东及大客户都是自己,业务外拓不足,上市平台存在的价值不大)。

其他应收账款里面,在路上的分红漏了,8个多亿呢。说不定现在就在账上了。

意味着三年后联营公司权益,惠州华德石化资产白送,妥妥的施洛斯价值股