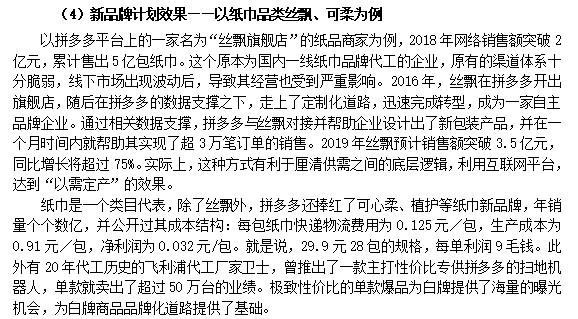

6月2日在雪球路演简单分享了自己对拼多多差异化竞争体系与合理估值的观点,现在把完整的3万字报告发出,望各位球友转发、评论与指正![[献花花]](//assets.imedao.com/ugc/images/face/emoji_38_flower.png?v=1 "[献花花]")

声明:本报告仅为个人投资拼多多的数据和分析记录,报告比预期晚了3个月,股价短期翻倍有余的情况下,建议独立思考,谨慎投资。

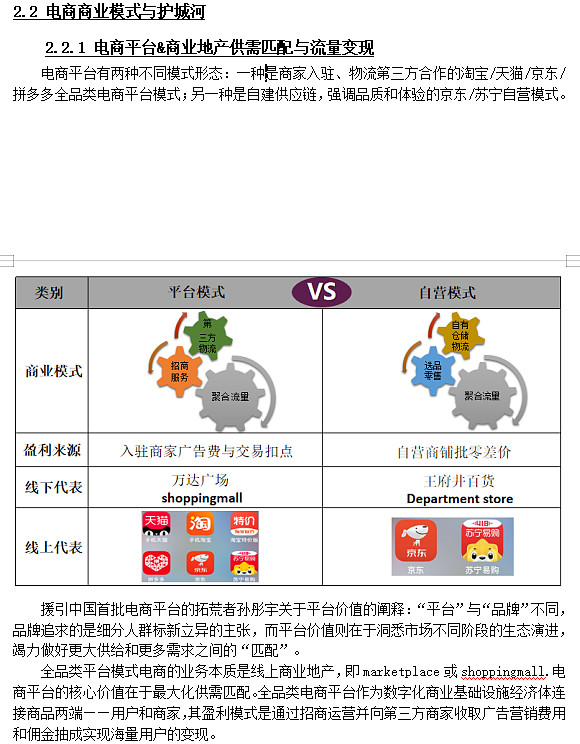

正文

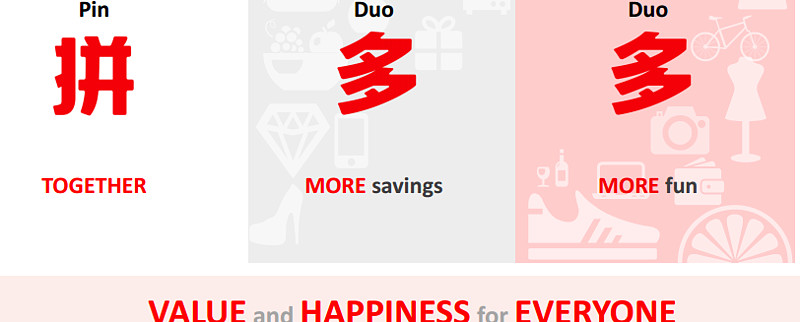

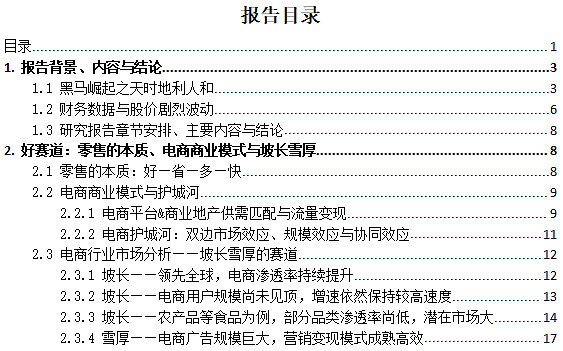

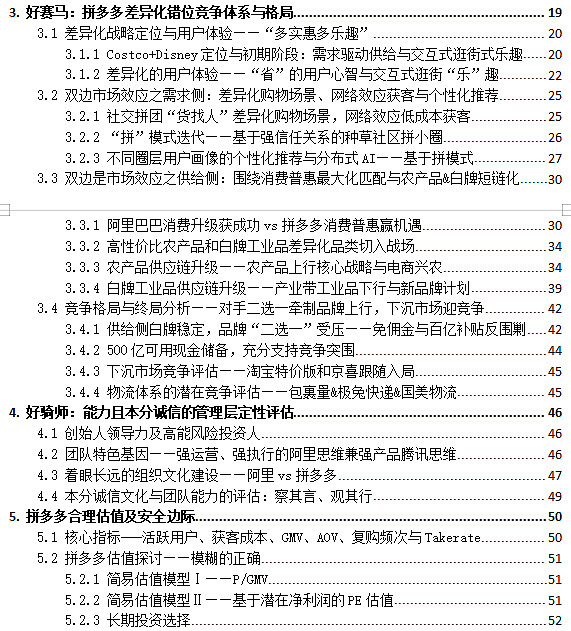

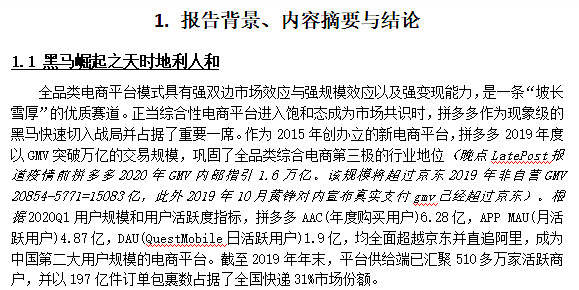

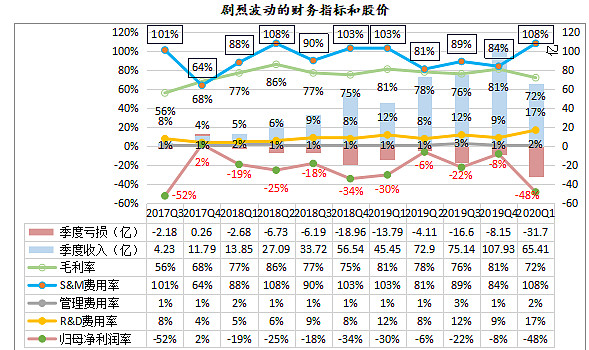

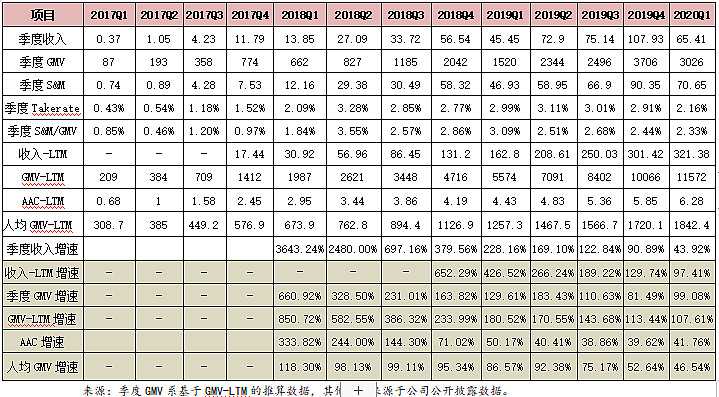

买股票就是买公司,作为一家极具争议性的现象级公司,投资者除了跟踪拼多多每个季度的短期运营绩效,有必要对“赛道”、“赛马”、“骑师”、“安全边际”进行全面评估。本报告分为五章分析梳理拼多多的差异化战略定位、错位竞争作战体系、竞争格局以及合理估值:第一章简单介绍报告背景、内容摘要与结论;第二章分析零售的本质与电商商业模式与坡长雪厚;第三章重点剖析拼多多差异化错位竞争体系与格局,依次探讨“多实惠多乐趣”的差异化战略定位与用户体验,需求侧差异化购物场景、网络效应低成本获客与个性化推荐,供给侧:围绕消费普惠最大化匹配与农产品&白牌短链化,对手二选一牵制及下沉市场竞争下的竞争格局分析;第四章对拼多多的管理层团队能力与诚信等组织体系进行定性评估;第五章基于前述分析和运营指标,对拼多合理估值进行定量评估。

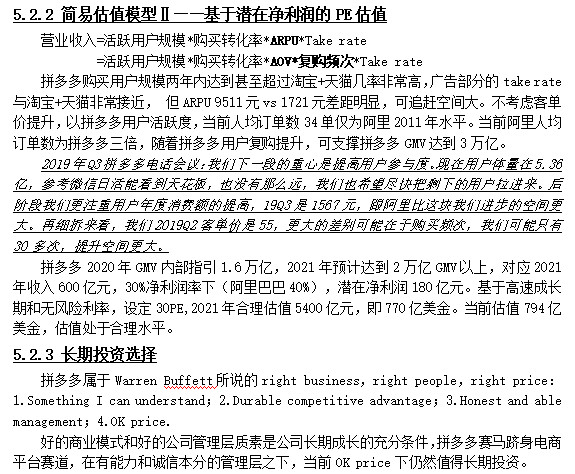

PDD属于Warren Buffett所说的right business,right people,right price:1.Something I can understand;2.Durable competitive advantage;3.Honest and able management;4.OK price.

$拼多多(PDD)$ $阿里巴巴(BABA)$ $京东(JD)$

精彩讨论

罗宾逊投资2023-12-02 17:40阿布恐怖如斯,精力充沛的管理女强人:黄峥制造了这台机器,而阿布,则是保证机器高效运转的那个人。董事长CEO陈磊负责技术和战略。

早期员工时常怀念 2018 年以前氛围相对宽松自由的拼多多。2018 年,拼多多全员都用 QQ 时,有过叫 “上海办公室” 的大群,所有人都在里面,有什么工作问题直接发信息在群里,相关人员会相继跳出来解决问题,员工们也会闲聊,黄峥也在群里。直到 2019 年到来,拼多多成为中国商业一个不可忽视的存在,和阿里的竞争加剧,这也是拼多多的关键转折年。在 2019 年初的一次电视节目合作活动中,拼多多给节目定制的 “100 元无门槛券” 出现技术漏洞,被大量用户在深夜 “薅走羊毛”,但拼多多的技术部门直到第二天早上将近 10 点才下线该漏洞。这让拼多多损失了不少钱,更让管理层意识到公司管理存在严重问题。随后的拼多多年会上,阿布的发言罕见得长,她情绪有些激动,据四位员工回忆,阿布说公司在管理上各方面都做得不好,认为大家 “过于自由散漫”,她说,“我们发现有一些同事开始钻内部制度的空子”,指责一些员工找同事代为打卡。年会之后,阿布对内开始一系列大刀阔斧的行政和管理改革。针对 “优惠券” 事件,阿布让一二级主管提供避免类似问题的解决方案,最终被采纳的方案是以组为单位,技术人员实行 24 小时值班制度,每 12 小时换一个人来盯,这是很大的工作强度。打卡制度也变得严格,有时候即使只迟到 1 分钟,也会被扣除 3 个小时的工资;因为担心数据泄露,拼多多自 2019 年 6 月起采用内部开发的沟通软件 Knock,员工的信息权限被收紧,他们失去了在后台查看订单、用户、商家实名信息的权限。一位员工说,2018 年之前他们只有电商节前后才会比较累,平时 9 点到 10 点就可以下班,到了 2019 年后,工作强度加码。过去公司的各种微信群也没有存在的必要了。一位员工说,如果微信群被 HR 发现,群主会被记过,“差不多两个月,微信群几乎解散完了。”上海金虹桥中心高楼层某个最多能容纳 4 人的小会议室,是阿布的 “临时作战中心”,办公室很朴素,没有任何装饰,也没有窗户,一大堆快递盒围着她,一部分是阿布体验拼多多产品下的单。拼多多内部公认的核心部门聚集在同一层,比如负责 DAU 增长的市场部就在阿布的会议室旁边。阿布精力充沛,管理上一丝不苟。在公司员工数破六千时,员工超出某些金额的打车报销还需要阿布的审批。一些员工总结阿布的管理风格简单直接、结果导向,只有做到和没做到,没有中间态。她只问销量什么时候可以完成,什么时候可以达到多少占比,其他的没那么重要。阿布过问业务细节,在意不同快递公司的配送费用和时效,关注用户体验,与淘宝和京东作对比,经常自己在拼多多下单,以体验订单交付全流程,她的订单地址还会包括上海以外的地区。拼多多对支付成功率的要求是 99.999%,阿布看到很多特别小的问题会要求立马解决,哪怕员工眼中解决小问题的投入产出比非常低,比如三四个工程师加班一天才能改正。与阿布有过沟通的一位业内人士称,阿布对电商行业有自己的思考 —— 她将供应链看作是电商最重要、最复杂的部分,也是拼多多薄弱的地方;长期来看,拼多多、京东和淘宝三家会趋同;阿布把直播电商当成运营工具,默认不会给拼多多带来新价值。一位拼多多前员工曾在社交平台上分享,拼多多是一台引擎强劲的效率机器,管理层决策自上而下以最快速度毫不变形地落地执行,这样的组织效率国内互联网公司无出其右。黄峥创造了这台机器,而阿布,则是保证机器高效运转的那个人。

$阿里巴巴(BABA)$ $美团-W(03690)$ $腾讯控股(00700)$

流浪在地球2020-06-07 09:18写这么多有什么用?忽悠老外到是不错,他们又不用软件,看数据那是真不错!但你实际去问问消费者,为什么用拼多多,十个有十个是因为便宜,因为便宜来的会因为不便宜而走,拼多多不可能总是这么补贴下去的,就好像庞氏骗局总有玩不下去的时候。

波士顿才是忠点2020-06-07 12:01我由衷为你们在拼多多赚到钱而开心,拼多多也创造了部分价值,但绝对不值现在这个钱。

从微观角度来说,淘宝有七八个维度阻止你刷单,让你刷单不能增加排名反而被降权,拼多多则是大大的横幅让你刷单注意点。之前呗淘宝打压活不下去的刷单公司现在靠拼多多养活,拼多多量大刷单成本低,几千上万的刷单,淘宝在风控下只能躲着几个几个的刷。你去拼多多开店,拼多多直接在你商家软件里送一个涨粉工具(其实是后台改数据),一个商家直接把天猫的销量五万改到了拼多多的自家店铺,因为拼多多店铺没有销量。更恶心的是,a商家在天猫测出了爆款衬衫和帽子,付出了其他款式的试错成本,付出了修图修视频的人工费用软件费用,b商家直接在拼多多开店盗图a商家,把天猫字眼用拼多多logo遮住,降价十块卖,背后的货源都是偷工减料。淘宝天猫正规化运营了十几年,b商家要是敢在淘系内部盗图,直接罚的你倾家荡产。

十年前淘宝就像现在拼多多满眼八块一件的拼多多衬衫,为了欢迎花花公子入住,直接驱逐了山寨,那现在拼多多满眼的山寨衣服,是欢迎正牌来的态度?即使驱逐了山寨,你想用淘宝的方式再造淘宝天猫?你奉为圭臬的小卖家又要被你抛弃了?

您的数据总结的不错,但是如果您参与我们商家经营,就会对拼多多的市值嗤之以鼻。尤其是一季度,那个水分简直比天都大

罗宾逊投资2023-11-30 18:25立个判断:Temu目前毛利率大概率是正的,主要亏营销费用,应该也不是媒体报道的40%亏损率,这点跟拼多多早期是一样的,当前阶段的47国营销投入不是费用,是资产,存在比较严重的报表错配。

有意思的是有公司烧钱的钱最终就是费用,有人烧的钱留存形成宝贵的资产。

罗宾逊投资2023-11-29 23:15根据过去历史水平,拼多多在广告营销收入39%的水平下,剔除Temu的佣金收入的主站佣金收入应该低于100%。按照100%计算,今年主站最多140亿佣金收入,也就是temu三季度至少贡献150亿佣金收入。这是50亿美金左右水平GMV带来的,预计佣金抽成确实有起码30%以上的水平,至于毛利率就要看物流等履约成本,按照前述拆解,Temu毛利率是正向的,净利润看营销费用。

全部讨论

阿布恐怖如斯,精力充沛的管理女强人:黄峥制造了这台机器,而阿布,则是保证机器高效运转的那个人。董事长CEO陈磊负责技术和战略。

早期员工时常怀念 2018 年以前氛围相对宽松自由的拼多多。2018 年,拼多多全员都用 QQ 时,有过叫 “上海办公室” 的大群,所有人都在里面,有什么工作问题直接发信息在群里,相关人员会相继跳出来解决问题,员工们也会闲聊,黄峥也在群里。直到 2019 年到来,拼多多成为中国商业一个不可忽视的存在,和阿里的竞争加剧,这也是拼多多的关键转折年。在 2019 年初的一次电视节目合作活动中,拼多多给节目定制的 “100 元无门槛券” 出现技术漏洞,被大量用户在深夜 “薅走羊毛”,但拼多多的技术部门直到第二天早上将近 10 点才下线该漏洞。这让拼多多损失了不少钱,更让管理层意识到公司管理存在严重问题。随后的拼多多年会上,阿布的发言罕见得长,她情绪有些激动,据四位员工回忆,阿布说公司在管理上各方面都做得不好,认为大家 “过于自由散漫”,她说,“我们发现有一些同事开始钻内部制度的空子”,指责一些员工找同事代为打卡。年会之后,阿布对内开始一系列大刀阔斧的行政和管理改革。针对 “优惠券” 事件,阿布让一二级主管提供避免类似问题的解决方案,最终被采纳的方案是以组为单位,技术人员实行 24 小时值班制度,每 12 小时换一个人来盯,这是很大的工作强度。打卡制度也变得严格,有时候即使只迟到 1 分钟,也会被扣除 3 个小时的工资;因为担心数据泄露,拼多多自 2019 年 6 月起采用内部开发的沟通软件 Knock,员工的信息权限被收紧,他们失去了在后台查看订单、用户、商家实名信息的权限。一位员工说,2018 年之前他们只有电商节前后才会比较累,平时 9 点到 10 点就可以下班,到了 2019 年后,工作强度加码。过去公司的各种微信群也没有存在的必要了。一位员工说,如果微信群被 HR 发现,群主会被记过,“差不多两个月,微信群几乎解散完了。”上海金虹桥中心高楼层某个最多能容纳 4 人的小会议室,是阿布的 “临时作战中心”,办公室很朴素,没有任何装饰,也没有窗户,一大堆快递盒围着她,一部分是阿布体验拼多多产品下的单。拼多多内部公认的核心部门聚集在同一层,比如负责 DAU 增长的市场部就在阿布的会议室旁边。阿布精力充沛,管理上一丝不苟。在公司员工数破六千时,员工超出某些金额的打车报销还需要阿布的审批。一些员工总结阿布的管理风格简单直接、结果导向,只有做到和没做到,没有中间态。她只问销量什么时候可以完成,什么时候可以达到多少占比,其他的没那么重要。阿布过问业务细节,在意不同快递公司的配送费用和时效,关注用户体验,与淘宝和京东作对比,经常自己在拼多多下单,以体验订单交付全流程,她的订单地址还会包括上海以外的地区。拼多多对支付成功率的要求是 99.999%,阿布看到很多特别小的问题会要求立马解决,哪怕员工眼中解决小问题的投入产出比非常低,比如三四个工程师加班一天才能改正。与阿布有过沟通的一位业内人士称,阿布对电商行业有自己的思考 —— 她将供应链看作是电商最重要、最复杂的部分,也是拼多多薄弱的地方;长期来看,拼多多、京东和淘宝三家会趋同;阿布把直播电商当成运营工具,默认不会给拼多多带来新价值。一位拼多多前员工曾在社交平台上分享,拼多多是一台引擎强劲的效率机器,管理层决策自上而下以最快速度毫不变形地落地执行,这样的组织效率国内互联网公司无出其右。黄峥创造了这台机器,而阿布,则是保证机器高效运转的那个人。

$阿里巴巴(BABA)$ $美团-W(03690)$ $腾讯控股(00700)$

写这么多有什么用?忽悠老外到是不错,他们又不用软件,看数据那是真不错!但你实际去问问消费者,为什么用拼多多,十个有十个是因为便宜,因为便宜来的会因为不便宜而走,拼多多不可能总是这么补贴下去的,就好像庞氏骗局总有玩不下去的时候。

海豚投研究的这篇拼多多三季报分析报告是我看到最好的研报,尝试对Temu业务进行了拆解,强烈推荐(链接🔗网页链接)

得出结论:

1.关于Temu的交易额及佣金收入贡献

Q3 Temu的GMV50亿美金左右,佣金率40%(摩根士丹利最新报告给出Temu第四季GMV达到86亿美元,佣金抽成将达到38.5%)

2.关于Temu毛利率推演(可能已经转正)

1)假如主站广告和佣金收入在互联网规模效应之下全部转化为毛利,对三季度毛利润环比增量贡献是35亿(主站广告收入比上季度多赚了18亿,海豚君估计主站佣金收入应该是比上季度多赚15亿)。2)但实际毛利相比上个季度是多增加了84亿,也就是说有接近50亿的增量毛利要么是来自于多多买菜业务的边际改善,要么是TEMU履约毛利率(收入—成本—履约)可能已经转正,能够对冲掉一部分的营销费用。这个多出来的毛利率量级,很可能二者兼而有之。

3.关于主站单项盈利能力

净利润已经是155亿人民币,由于TEMU是净利润角度是亏钱的,结合税率粗略估值主站税前净利润应该已有230-240亿人民币,从折年税后净利润已有800亿人民币,即使假设后续成长性减弱,按照15倍估值来算,主站业务的单体价值也已接近1700亿美金。

4.关于其他业务估值

而TEMU也已经有了独立估值的价值,参考SHEIN 600亿上下的美金的估值,TEMU给拼多多的估值弹性空间已有大致轮廓。

此外多多买菜已经奠定了国内社区团购第一的地位,唯一的竞争对手美团优选一年亏损200亿,目前整体业绩承压的情况下,可能会有所收缩,对拼多多盈利转正和估值提升都有帮助,这一定是个正向估值的业务。

Temu已经开拓至47国,驱动Q3佣金总收入暴增3倍的Temu业务是个黑盒子,业绩会分析师问到管理层也未拆解,这是拼多多的一贯风格,也是重要情报。整体看,公司收入和潜在盈利能力高于预期,带动拼多多本季度利润超预期,市场开始对Temu 第二增长曲线进行重估。

$阿里巴巴(BABA)$ $腾讯控股(00700)$ $美团-W(03690)$

任何一只股票一但涨多了,这些牛鬼蛇神看似高大上小说般字数的神报告就冒出来了。拼多多刚上市时打起灯笼也找不到这种报告的!

拼多多用户数很快会接近并超过阿里巴巴电商的用户数,包裹数估计明年底会超过阿里巴巴。拼多多还处于快速成长性,生态系统还处于构建过程中。一句话,马云是上一代企业家杰出代表,黄铮是新一代企业家杰出代表。长期来看,拼多多还有很大的增长潜力。

这么快就到了30%的净利润率,年化净利润500亿涨20%后12pe,涨前10pe

以前报告的估值章节,拍脑袋假设利润和合理估值时,按照去年600亿收入,30%净利润,30pe估值

回头看,利润超额兑现,估值倍数真是天有不测风云,当时谁能想到拼多多这种轻资产平台公司能压缩到10pe

$拼多多(PDD)$ $阿里巴巴(BABA)$ $腾讯控股(00700)$

【之前大部分人都认为百亿补贴品牌上行是搞笑的,关键张勇和刘强东也是这么觉得…】

拼多多10月26日发布了11.11大促开门红战报,超过20个类目实现翻倍增长。大促期间,拼多多百亿补贴用户规模突破6.2亿。其中,一线城市用户订单量同比增长113%,四五线城市下单金额同比增长167%,拼多多百亿补贴相关负责人表示,一线城市的白领、中产选购了更多的水果、猫粮和数码产品,三四线城市的宝妈、00后拼购了更多的美妆、家电和运动等大牌国货,“理性升级”成为消费的新趋势和新引擎。

$京东(JD)$ $阿里巴巴(BABA)$ $美团-W(03690)$

截至目前,多多买菜布局20省刚好100城,妥妥的一级战略,预期下周将超过兴盛优选:广东10,湖北10,安徽10,山东8,江西8,四川7,河北6,河南6,陕西6,广西6,山西5,云南4,辽宁4,贵州3,福建2,江苏1,浙江1,吉林1,甘肃1,海南1。(广东10天前还只广佛两个城市,接着莞深,然后又开6个,速度很快)

武汉单日到40万单,大家推测拼多多开多少城,成熟后年订单增量几何?拼多多目前日订单过亿,个人认为买菜业务成熟后,单量上可以再造一个PDD,客单价估计达到目前拼多多的水平

目前APP引流买菜,伴随单量提升,买菜将反过来引流APP了。

用户体量+用户画像+商家供应链,看好多多买菜第二增长曲线。

$拼多多(PDD)$ $阿里巴巴(BABA)$ $美团点评-W(03690)$

扯了半天,还是没有解释为什么品牌商对拼多多平台敬而远之。拼多多就是摆地摊的货架子,好东西摆到那就跌价,谁也不原因