$鲁阳节能(SZ002088)$ 这原本是我们县里的一家企业,后来卖给了美国一家私募,首先,私募控股的企业往往会带来实控人风险,过于短视,3-5年持有期非常容易把一个企业玩死。其次,我看这个企业股权激励考核的指标是EBITDA,当一个企业考核这个指标的时候,有两方面需要特别注意,一个是大额的固定资产投资,无论新产能的效益如何,折旧是在考核范围之外的;另一个是举债并购,因为利息不在考核范围之内,所以为了完成所谓的EBITDA和收入增长,企业很可能会做出荒唐的在资本配置决策。

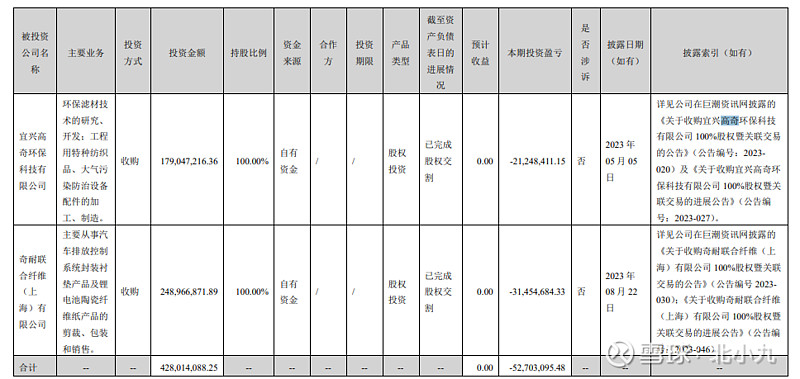

鲁阳的业务不需要大的固定资产投资,但应该注意的是并购,去年纳入合并的宜兴高奇和上海奇耐资产质量是比较差的,4.3亿买的都是亏损资产,毛利率太低。

投资“好公司”,我们通常希望有一个稳定的管理团队,鲁阳比较特殊,整个管理团队集体离职。新任的总经理是采购出身,董事长是财务出身,很有意思,我还是感觉这样的人是很难在小县城扎下根的,有兴趣的可以找找秦总是不是经常在上海办公或每周往返之类的。

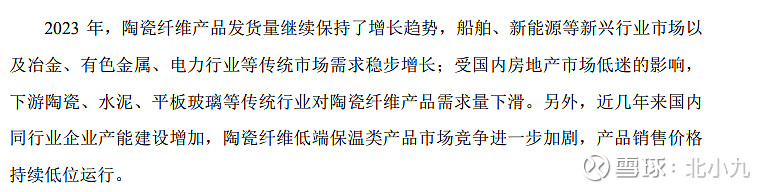

激励要求的10%的增长正常情况下很难实现,因为业绩的增长和下游传统行业客户的固定资产投资强相关。去年公司陶瓷纤维的销量还是增长的,今年一季度到底是销量下降还是价格下降呢?管理层讨论谈到了行业新建产能的问题,这个应该是鲁阳投资者重点研究的。如果业绩考核靠内生增长完成不了,那就要问,奇耐在中国或者亚洲其他地区还有没有可控并购的资产呢?

精彩讨论

静待花开十八载07-04 22:15私募控股这事有必要理清的是,收购鲁阳的是奇耐控股,它自己是陶纤的产业资本,它有能力给鲁阳赋能,2015年至今已经证明过,所以并非你所说的那样。至于清湖是你所说的那类私募投资公司,没有长期眼光存在你所说的风险,但这个风险更聚焦在奇耐那里。

EBITDA是给人不好的印象,但对应的更需要注意的是即便如此公司几个新管理层都没有拿够股权激励。至于新收购的那两家公司的确挺烂的,但存在改善的可行性路径,公司未来还会注入电池相关材料技术,实际落地保持跟踪咯。

管理层水土不服和行业的周期性,这是当下核心矛盾,存在一定风险,但市场其实已经做了很大程度的风险定价,因为我知道一些机构都因为这些清仓了。最终投资决策依赖于每个人能否摁住这些风险的能力了$鲁阳节能(SZ002088)$

静待花开十八载07-05 07:00那首先你有没有想过奇耐买鲁阳的成本是多少,清湖下的奇耐会做亏本买卖吗?只要他主观上不愿意做亏本买卖,那他大概率就需要通过分红或出售股权捞回本,考虑它不在A股增发或借债收购,清湖和我们散户是利益一致的。其次,就因为清湖没有限制所以更大的可能是把奇耐玩死,怎么玩死就是把奇耐的技术全部注入到鲁阳里,这能够实现奇耐和鲁阳这个整体的利益最大化,但结果是奇耐被玩死,鲁阳越做越大。

反正主观上我想不到对散户不利的,当然清湖能力太差那是另一回事。再者,市场以及一些两国外部环境又是另一回事。

阿兹卡班的囚徒07-04 20:02$鲁阳节能(SZ002088)$

中国这种模式的私募控制实体企业几乎没有,但是在美国还是比较常见的。巴菲特的伯克希尔哈撒韦是控股了很多家企业,占了其账面资产的大部分

至少伯克希尔哈撒韦的股权投资大部分都是长期主义。

他控股的公司大的包括花美国运通,也包括很多很小的公司,有生产玩具的,有生产休闲车的,有生产军工关键材料的。其中一家小公司特别有名,在他的各种书里面经常出现,就是一个老太太开的家具卖场。巴菲特持有超过半个世纪,至今

这种投资模式在中国非常少见,中国的风投私募往往是投一家小公司,包装上市后抛售股份盈利,还是挣快钱。而美国的这种投资方式就是找一家可信可靠的公司,有竞争力、有特点的长期持有,长期收获回报

树落花红07-04 18:09第一次知道清湖资本是因为收购切尔西,从他在切尔西的操作风格来看,我对他的风格不是很放心;他在鲁阳的操作来说,目前槽点不多。

nearbyivy07-05 10:13管理层水土不服和行业的周期性,这是当下核心矛盾,存在一定风险,但市场其实已经做了很大程度的风险定价

什么条件才能看出这个问题有解决的可能呢?

我的理解:财务上是营收增长与库存下降;如何看出管理层能跨到行业苦难周期,是很有难度的;或许这种时候,看管理层同样靠谱的中国巨石与金禾实业更简单些,但是二者的产品还是不如鲁阳节能

全部讨论

私募控股这事有必要理清的是,收购鲁阳的是奇耐控股,它自己是陶纤的产业资本,它有能力给鲁阳赋能,2015年至今已经证明过,所以并非你所说的那样。至于清湖是你所说的那类私募投资公司,没有长期眼光存在你所说的风险,但这个风险更聚焦在奇耐那里。

EBITDA是给人不好的印象,但对应的更需要注意的是即便如此公司几个新管理层都没有拿够股权激励。至于新收购的那两家公司的确挺烂的,但存在改善的可行性路径,公司未来还会注入电池相关材料技术,实际落地保持跟踪咯。

管理层水土不服和行业的周期性,这是当下核心矛盾,存在一定风险,但市场其实已经做了很大程度的风险定价,因为我知道一些机构都因为这些清仓了。最终投资决策依赖于每个人能否摁住这些风险的能力了$鲁阳节能(SZ002088)$

第一次知道清湖资本是因为收购切尔西,从他在切尔西的操作风格来看,我对他的风格不是很放心;他在鲁阳的操作来说,目前槽点不多。

$鲁阳节能(SZ002088)$

中国这种模式的私募控制实体企业几乎没有,但是在美国还是比较常见的。巴菲特的伯克希尔哈撒韦是控股了很多家企业,占了其账面资产的大部分

至少伯克希尔哈撒韦的股权投资大部分都是长期主义。

他控股的公司大的包括花美国运通,也包括很多很小的公司,有生产玩具的,有生产休闲车的,有生产军工关键材料的。其中一家小公司特别有名,在他的各种书里面经常出现,就是一个老太太开的家具卖场。巴菲特持有超过半个世纪,至今

这种投资模式在中国非常少见,中国的风投私募往往是投一家小公司,包装上市后抛售股份盈利,还是挣快钱。而美国的这种投资方式就是找一家可信可靠的公司,有竞争力、有特点的长期持有,长期收获回报

原董事长,带了原班团队,又做了一个吧。

不过类似这样的,国内比比皆是

管理层水土不服和行业的周期性,这是当下核心矛盾,存在一定风险,但市场其实已经做了很大程度的风险定价

什么条件才能看出这个问题有解决的可能呢?

我的理解:财务上是营收增长与库存下降;如何看出管理层能跨到行业苦难周期,是很有难度的;或许这种时候,看管理层同样靠谱的中国巨石与金禾实业更简单些,但是二者的产品还是不如鲁阳节能

15年进来后鲁阳明显好了很多,只是私募控股确实不稳定,容易短视。不过价格也便宜,一分钱一分货。