以上海机电为例吧,这个企业最近因为机器人、减速器等概念涨幅很大。

这是以前整理的同行业电梯设备的单价情况,上海机电的三菱电梯单价比国内电梯高了50%,但是毛利率跟国内电梯相比却低了5-10个点,这跟我们日常经验不太符,我们很少看到一个企业产品卖得贵,但毛利率低的,再加上账面上这么多存货,本身就能摊薄固定成本,提高毛利率。

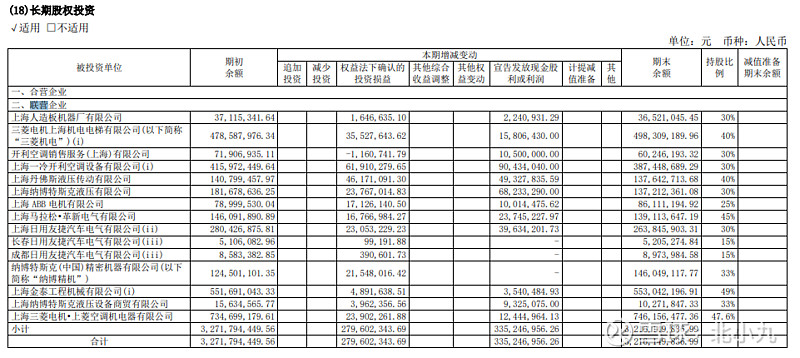

改革开放以后,很多知名的国外企业想进入中国市场需要跟内资合作,而当时有一定规模的私企还没成长起来,只能选择国资;当时上海机电代理了大约20项业务,包括美国开利空调、日本纳博的减速器、丹佛斯的液压制动、瑞士ABB的电机,到最后能发展起来的只有三菱电梯,这部分联营业务不并表,每年都会产生2-3亿的投资收益,所以我们在计算企业净利率的时候要予以剔除,剔除后上海机电22年的净利率是5%。

我们再来看这几年日立电梯的净利率情况,日立电梯以前都是三菱电梯的“小弟”,在中国市场的策略模仿和追赶三菱电梯,于2021年实现了超越的目标。也就是说,两家的市场地位是差不多的,但是净利率水平却差了5个点,这5个点就是一倍或者十几个亿的利润。上海机电的费用率水平看不出什么异常,问题出在成本上。

这个企业的库存量跟国内企业比显得非常突兀,存货主要是“库存商品”。电梯的生产周期在20天左右,但产品在安装完成、取得特种设备验收证书之前,是不能结转收入的,相应地存货也不能结转成本,电梯发货到确认收入通常在6个月-1年之间,所以放在了“库存商品”科目里。这个企业存货近6年维持在90±3的水平上,预收款近6年维持在160±5的水平上,企业的财务异常的一个现象——某一会计科目常年不变。

看到这么高的预收款和货币资金,说明款确实收到了;这么高的存货不可信,我推测存货有相当一部分早已出售,也已经拿到特种设备验收证书,但公司没有在账面上确认收入。这里有三种可能:

一是目前上海机电是同步引进三菱电梯产品的,控制器等核心零部件核的采购都是三菱原厂的产品,以此来转移利润给日方;

二是形成账外资金被大股东上海电气占用;

三是“肉烂在锅里”,等待时机确认收入,释放利润。

所以关于企业的存货的分析要结合行业情况、毛利率、收入确认等多方面综合看。