我国61年来的首次人口负增长,再次将大众目光聚焦在人口结构之上。

国家统计局在1月17日的新闻发布会上对去年人口负增长现象进行了解答,表示出生人口减少和人口老龄化导致了人口负增长。

当前我国已步入深度老龄化社会。根据2020年第七次人口普查数据,我国老年人口(60岁及以上)为2.64亿人,约占总人口的18.70%,相较于2010增加了8637万人,占比上升了5.44个百分点。

而在此背景下,“银发经济”市场广阔的发展前景将不容小觑。中共中央、国务院去年印发的《扩大内需战略规划纲要(2022-2035年)》强调要“发展银发经济,推动公共设施适老化改造,开发适老化技术和产品”。

从产业角度分析,根据国信证券分析师王开在1月13日研报《老龄化时代下银发经济的投资机会》中的观点,借鉴日本经验,届时国内将催生出覆盖消费、医疗、精密制造等多个板块的老年人市场,激发巨大需求的同时,为投资风向的转变指明方向。

中信证券分析师杨帆、于翔和刘春彤则在去年12月研报《抓住老龄化时代特征,挖掘内需新空间》中写道,养老服务是扩大内需的重要引擎之一,预计后续将加快建设医养结合服务设施,积极发展“互联网+医疗健康”模式。

从投资风格分析,民生证券分析师牟一凌在去年2月研报《逆转的时代:老龄化、通胀与资产定价》中认为,人口老龄化下的投资意愿与储蓄意愿的缺口将使得长期实际利率面临上行压力,投资者的风险偏好将发生变化,在过去十多年中成长风格占优的历史罕见格局或将反转。

借鉴日本经验 “银发经济”催生巨大需求 三大产业链值得关注根据全国老龄工作委员会发布的《中国老龄产业发展报告》,到2050年,中国老龄人口的消费潜力将增长到106万亿元左右,占GDP的比例将增长至33%,成为全球老龄产业市场潜力最大的国家。

在巨大风口之下,哪些行业有望拔得头筹?国信证券分析师王开认为,日本在高龄化进程中经历的经济影响、产业结构变迁对我国有较高的参考意义:

人口老龄化催生了具有巨大潜力的发展领域。

在生产端,为了使老年劳动力更好地参与生产活动,数字工具和技术的开发和实施加快推进;

在消费端,围绕老年人衣食住行、康复护理的各类消费场景应运而生,老年人健身休闲、教育培训、文化旅游、金融支持等多种多样的服务需求快速增长。

王开在研报中总结了日本“银发经济”涉及的三大产业链:

一是养老院和老年人住房管理,日本有着十分成熟的养老机构市场,根据管理方式、收费方式、需要护理的程度等可划分为十余类细分市场,其中多家企业上市,均管理着一定规模的老年住宅、付费养老院、医疗养老中心等;

二是提供护理服务的企业,该行业与养老院和老年住宅市场相辅相成,提供护理、康复、娱乐、沐浴等服务;

三是护理设备的租赁和制造,例如护理床、轮椅、助行器、扶手等;

除此之外,还存在护理人员人力资源、年长女性健身、老年人餐饮等诸多提供特殊老年人服务和产品的上市公司。

中信证券分析师杨帆等人则认为养老服务是扩大内需的重要引擎之一:

我们预计后续将加快建设医养结合服务设施,积极发展“互联网+医疗健康”模式。关于养老产业,《扩大内需战略规划纲要(2022-2035年)》在服务消费部分,强调了“加快健全居家社区机构相协调、医养康养相结合的养老服务体系”。

我国老年人大多数都在居家和社区养老,形成“9073”的格局,即90%老年人居家养老,7%老年人依托社区支持养老,其余3%老年人入住机构养老。

一方面,未来要进一步加快“增加普惠性养老和医养结合服务设施”;另一方面,要“积极发展互联网+医疗健康服务”,有利于联动线上线下资源,提升健康服务效率。

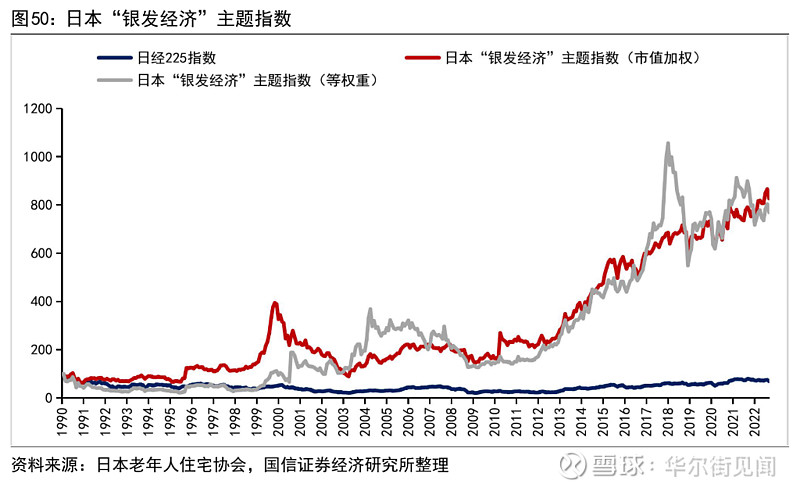

国信证券王开等分析师还编制了日本“银发经济”主题指数,发现指数表现长期以来优于日本225指数:

日本经历了1980年代长达十年的牛市之后经历资产价格泡沫的破灭,自那以后日经225指数开始漫长的下行,到2012年左右才缓慢复苏。

在1990年年代,“银发经济”指数成分股中的大部分标的并未上市因此并不具备产业代表性。进入2000年,2008年的金融危机对日本“银发经济”主题指数造成了显著的影响,与日经225指数类似,该指数从2012年开始进入加速增长通道。

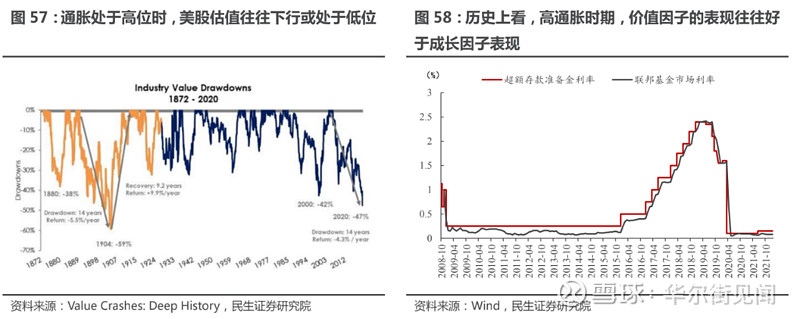

2022年高通胀主导全球资本市场走势的情景仍历历在目,由此出发,民生证券分析师牟一凌先从老龄化推升高通胀切入,分析称在老龄化时代下,长期通胀中枢将发生变化。

而无论央行做何选择,“投资者对权益资产的风格偏好都将发生变化,历史罕见的十数年中成长风格长期占优的格局将发生反转”。

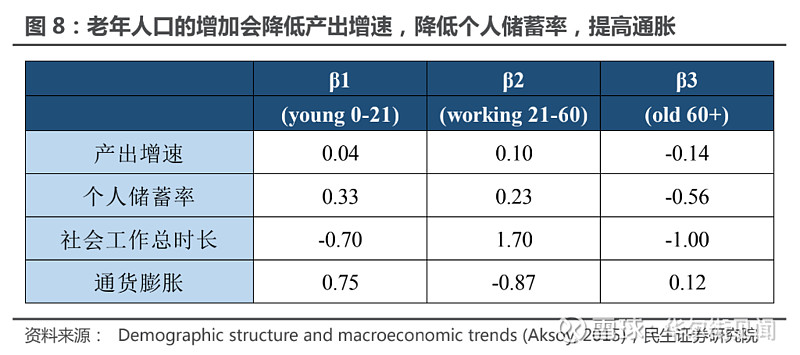

首先牟一凌认为,“老龄化会导致低通胀”是认知“陷阱”:

投资者之所以会认为老龄化与通货膨胀率之间存在负向关系,主要是基于过去20年中所观察到的现象。

实际上,由于通胀水平受货币政策、地缘政治关系、国内政治环境以及收入分配机制等多重因素影响,人口老龄化对通胀的影响在过去 20 年中被弱化了。通过分析人口老龄化与通货膨胀的关系,我们认为人口老龄化非但不会使得长期利率与通货膨胀率下行,反而是推升通胀的动力。

牟一凌认为,从供需角度来看,老龄化实际上是推升通胀的力量:

供给端,人口老龄化使得劳动年龄人口占比下降,进而降低人均产出;

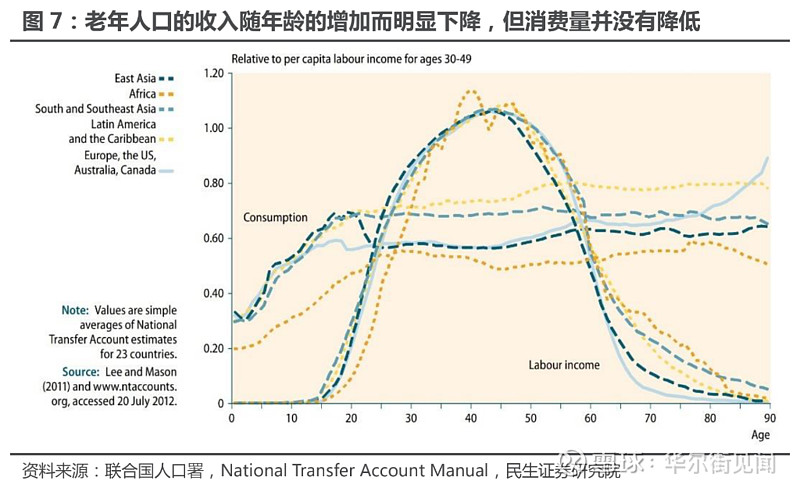

需求端,在考虑代际转移支付的影响之后,消费的年龄分布曲线实际上并不会随着年龄的上升而下降。

综合供给与需求两个方面来看,人口老龄化更有可能会导致总产出的降低,同时并不会使得总需求产生明显的下滑。在供需关系的作用下,人口老龄化的加剧更有可能使得产品的价格上升,因此,从供需角度来看,人口老龄化实际上是推升通胀的力量。

牟一凌认为,当前老龄化对通胀的上行压力逐渐清晰,并且新冠疫情使得老龄化推升通胀的进程加速,而这也导致过去的投资环境正在转变。

首先高端化主导的消费市场可能改变:

高端化与个性化的经营战略之所以可以在过去给公司带来更高的品牌溢价,其原因正是在于这种经营模式顺应了贫富分化扩大的趋势。

而当前人口老龄化的进程则有可能在未来使得品牌溢价降低。老龄化正在使得劳动力这一生产要素变得稀缺,劳动力薪酬的增长速度在未来可能会加快。劳动力薪酬的上升,一方面会使得中低财富群体的收入得到改善,增加其购买力;另一方面也会增加企业部门的生产成本,给企业的资产收益率带来下行压力,进而不利于高财富群体进一步形成资本累积。在这两股力量的作用下,贫富差距将有可能缩小。高端化将不再是唯一选择。

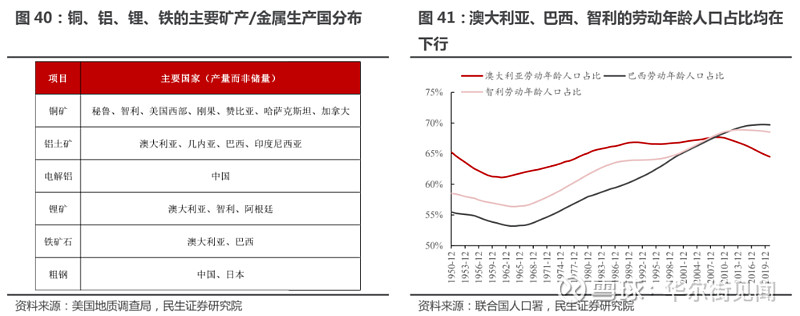

其次,海外矿资源品的价格中枢将会上升:

当前全球主要的矿产资源国的老龄化程度在快速上升。这意味着当前矿产资源开采国的人口红利正在消失,而劳动力供给的约束将愈发明显。

并且随着老龄化的推进,劳动力供给的约束正在使得矿业国工人的议价能力变强。面对 2021 年以来大宗商品价格的上升、企业盈利明显的好转,矿产开采国工人对于薪资和福利也提出了更高的要求。

因此,牟一凌认为长期来看,老龄化将推动实际利率上行。

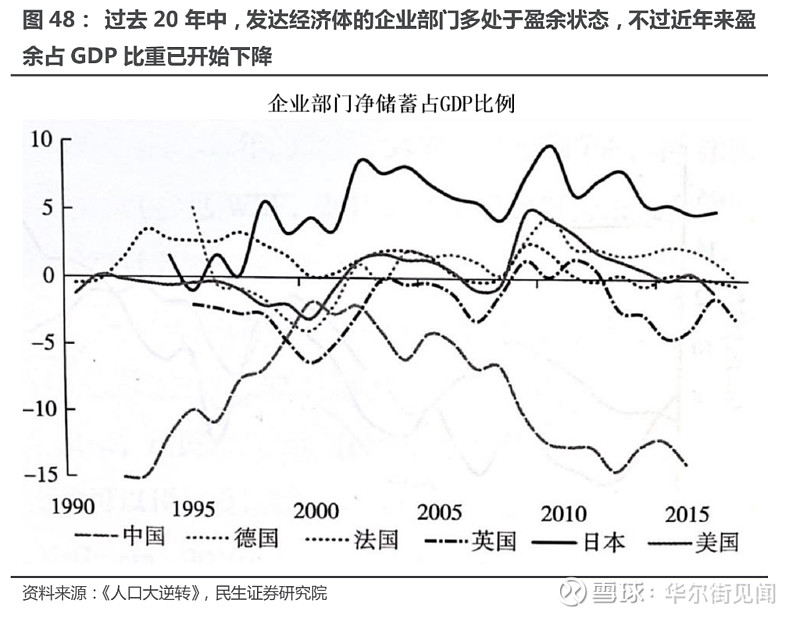

在人口老龄化的过程中,居民部门、企业部门以及政府部门的储蓄或投资的意愿正在发生变化,而这些变化的合力将会推动实际利率上行:

人口老龄化下,企业面对盈余降低(支付更多劳动力成本,或者进行资本开支替代劳动力),个人部门整体储蓄率下降,而此时政府因为社会福利支出的制约难以削减赤字;

投资意愿与储蓄意愿的缺口将使得长期实际利率面临上行压力。

在经济产出增速下行、通胀与实际利率上行的压力下,央行的选择将进退两难:宽松的货币政策以维持财政支出将进一步提升通胀压力(“胀”);保持独立性将造成利率的正反馈向上,更有可能会在短期的对经济增长造成不利影响(“滞”)。

无论央行做何选择,投资者对权益资产的风格偏好都将发生变化,历史罕见的十数年中成长风格长期占优的格局将发生反转。

如果央行选择“滞”,那么短久期的资产将会受益;如果央行选择“胀”,那么商品以及能源相关的权益资产将会有更好的相对表现。

本文来自华尔街见闻,欢迎下载APP查看更多