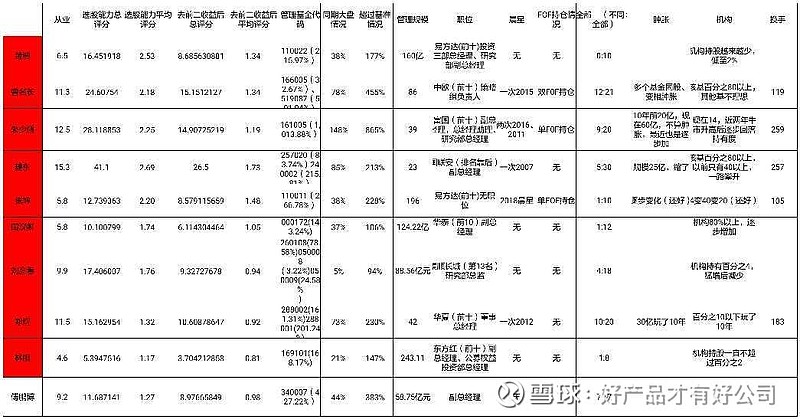

一,综合指标

个人认为林鹏最有特色的是其价值投资优选行业龙头及其重仓长期持股的策略。其次其获得的超额收益比较大

二,历史持仓股票

海康威视,万华化学,格力,美的,茅台,万科,基本上把最优秀的龙头买齐了吧

三,相关文章:

一,【深度】林鹏二季度调仓的思考

网页链接

1、期望获得上市公司分红、上市公司长期盈利增长,不是刻意去赚取上市公司估值提升的钱。

2、投资本质上是“自下而上”关注企业本身,关注企业核心竞争力的提升,行业地位的稳固。

3、避免去犯一些非常显而易见的错误就能做到:1、避免高换手率,频繁交易;2、尽量不碰上市不到两年的新股;3、不去追逐主题热点;4、不买市盈率特别高的股票。

二,东方红林鹏:投资中不那么重要的事

网页链接

摘要:基于这样的角度,我们做一个假设,假设东方红投研团队的水平是公募基金当中的中等水平,在资源、智力、精力等方面都比较平淡的条件下,我们怎么做出比较好的业绩呢?我觉得我们应该立足防守,避免在一些不太重要的事情上花费过多的精力,这样才能将精力集中在能提升胜率的事情上。就像芒格说的“我只想知道我会死在哪儿,这样我就能永远不去那儿”。

①1,依靠时机选择获利?

2,交易能否创造收益?

3,后来者能居上吗?

4,行业增速很重要吗?市场普遍关注公司和行业的增长速度,但不是说只在热门行业、在高增长行业容易产生大牛股。事实上,高增长行业变化快,选股要承担比较多的风险;而在低增长行业,竞争格局往往比较稳定,风险比较小,而且同样能够产生大牛股。

一个典型的例子是空调行业,2000-2005这五年空调行业增长了3倍多,处于高速增长期。某龙头企业的收入也从60亿做到180亿,但是利润率因为竞争激烈,大幅下降,从百分之四点几降到了百分之二点几,期间股价只涨了30%。而2005年到2018年行业增长趋缓,十三年间销量只翻了2倍,但随着行业洗牌,竞争格局改善,企业的收入翻了10倍,且利润率从2.8%上升到13.3%,股价涨了100多倍。

5,Allin一个方向合理吗?。我们宁可没有特别出色的产品,但是无法容忍有特别差的产品。要想做得特别好,或者做得特别差,一定要在板块上做出比较大的偏离,下非常重的注

6,公募基金适合从0到1的投资吗?

重仓追逐高风险高回报对于公募基金而言并不划算。

7,买入的目的是卖出吗?

从我们的角度来说,我们更加注重企业长期的竞争力,对于不影响长期判断的短期业绩波动没有那么在意,这也许是投资当中不那么重要的事情。

②怎么反击?这就要看我们作为一个平均的基金经理具有什么能力。研究发现,公募基金整体具有选股能力

什么样的公司是优秀的公司?从企业的出身来说,最好出身在正常行业,同时过往成功的路

径是靠竞争力来实现的。何为正常的行业?正常的行业是依靠市场竞争去制定行业规则,而不是有行政垄断或非市场因素掺杂其中。我们眼中的好公司是通过市场化竞争的方式获得现有的地位,而不是通过垄断、地方保护等来获得它的地位。

最后,我们一直花很大的精力在追求非共识的正确上。我们非常鼓励基金经理和研究员去挑战市场共识。过去几年来,随着投资者结构发生变化,一些共识被永久改变了,很多变化是不可逆的。我们要想办法去挑战市场共识,挑战错了,没有关系,继续寻找下一个,一旦挑战成功,可能有很高的回报。目前还有哪些市场共识可能是错误的呢?比如有些很积极的上市公司刻意透露给市场比较乐观的预期;有些特别谨慎的、理性的公司,传递给市场保守的态度,保守的态度是否会带来股价的低估?非共识的正确的事情,把握住了,可能会有很大的收获。

三,东方红资产管理林鹏:如何获取超额收益

网页链接

摘要:第一、关注竞争格局的重要性。经历了行业洗牌后,随着竞争格局的改善,龙头企业盈利能力的提升可能超乎想象。这一点我们从家电行业上感受明显,在行业洗牌后家电龙头企业实现了净利润率的大幅提升,同时叠加销售量的增长,带来公司整体利润水平的飞跃。我们所说的行业洗牌并不仅是由供给侧改革政策驱动的,大量的是过去几年市场自发完成的

洗牌。

第二、市场有时会漠视优秀公司的成功,这是我们的机遇。有时受限于市场行情和行业估值,A 股某龙头公司市场价值一度低估,低估到最终吸引到实业资本的关注。比如在历史低位时,获得地产龙头公司的控股权,与一块地王的价格差不多,这就是公司价格被严重低估的时候。

寻找到优秀的低估标的,不用担心价值的实现形式。通过举牌的方式实现价值回归,也是很难事先预料,但是只要有这样低估的优秀公司,终归会吸引资金买入,实现公司合理的价值。

第三、不要低估科技公司的边界。供给创造需求的行业,市场空间难以量化。华为、苹果起初都不做手机,腾讯也不做游戏,如果简单的以市场空间、市占率这样的框架去套,容易犯精确的错误。

技术进步是机遇也是挑战。每一波技术进步给行业带来的变化,都是某种程度上的重新起跑。一方面,是领先公司竞争壁垒的松动,让追赶者有机会弯道超车;另一方面,也是对落后公司的检验,投入不足、实力不够的公司可能遭到洗牌。技术进步不停止,科技公司的竞争格局就不会稳定。

大象也能起舞:长期看,市值大小不是股价涨跌的主导因素。

第四、市场并不总是有效,深度跟踪创造价值。对于基金管理人来说,基于上市公司基本面分析的价值投资思路是可行的投资方法,大量公开信息未被正确解读,从而留下大量的投资机会。对一家公司的长期跟踪,能够对公司的经营有深入的理解。但是需要警惕外来的颠覆。一定要避免投资那种行业可能被外来者冲击、或者被其他商业模式颠覆的行业或公司,只有少数公司能够战胜这种冲击,大多数企业面临冲击都会在一定时间内迷失。

第五、在黑天鹅事件时坚定的逆向投资。比如某乳业龙头股从2008 年开始就是东方红的重仓股,后来也成为我们一些基金产品的重仓股。回头来看,当年的三聚氰胺事件是最好买入时点。当年东方红敢于重仓的原因,一个是坚信行业不会消失,乳制品行业在中国一定不会从此废掉,特别是当时的事件是行业的黑天鹅,所以龙头企业一定还会再起来。

黑天鹅事件往往会带来行业格局改善。从三聚氰胺事件之后,乳制品行业复制了家电行业的集中度提升带来利润率提升的历程。三聚氰胺事件之后,乳业双寡头格局越来越清晰,行业趋势也在变好,利润率不断提升。

四,陈光明离职对东方红有什么影响

网页链接

摘要:其实陈光明1998年刚毕业参加工作的时候,就是傅鹏博招进东方证券的,既是傅鹏博的学生又是助手,有点格雷厄姆和巴菲特的赶脚,陈光明自己都说,傅老师是他的良师益友。

五,惊呆了!一名山寨基金经理抄作业打败了林鹏朱少醒董承非谢治宇?网页链接

摘要:

私募性质产品出身的林鹏在之前的采访中对公募基金有过一段评价:“我曾经做过一个测算,如一家公司每周涨1%,十年下来涨幅是176倍。假设组合当中有10只股票,每只股票10%,有一只特别特别牛的股票。如果没有10%的仓位限制,其他的9个品种都没有涨,那么这个基金十年的收益率有18倍左右,年化30%多,非常好。

但是如果有10%的最高仓位限制,也就是每周都要把超过10%的部分卖掉的话,那么这个组合的收益率,十年下来不会超过100%,连1倍多都没有。所以如果买到了很牛的股票,决定组合收益率的,不是这只牛股涨多少,而是其他的股票涨多少。因为只有其他的股票涨的多了,才会有更多的仓位来保证能够持有这只牛股。

六,加仓这只冷门股 东方红林鹏的逆向思维有玄机?网页链接

摘要:林鹏的持仓名单主要以行业龙头为主。从行业配置角度看,林鹏重仓股主要为汽车、家电和电子,长期持有海康威视、华域汽车。

从投资偏好看,制造业领域的股票还居于绝对主导地位。从投资组合看,林鹏对汽车、消费电子、工程机械等行业的优质公司长期看好。

与多数机构的操作相反,林鹏正在大手笔加仓分众传媒,且是旗下4只产品同步加仓,十分引人注目。

业绩大幅下滑,主要股东连续减持……从基本面及二级市场表现看,今年涨幅不到10%的分众传媒均处于“双杀”之局。林鹏却为何如此看好?这或许能从其持股逻辑中寻得一些启示。

七,世界上最难的两件事

网页链接

摘要:通过至少三年一个的周期让客户有一个不错的收益,且,在这个期间,不断的定期的给客户传递价值投资理念。展开来说,通过东方红统计的数据来看,三年为一个周期,保本的概率大于99%,且三年是很多股票的价值回归周期,很大概率会让客户有一个不错的收益,这期间,也会经历市场的起起伏伏,客户以后对于市场的波动便能以较为平常心来对待。但是,在这三年中,多次的大小波动,对于一个对市场运行规律不甚了解甚至理解有偏差的客户来说,很难做到能坚定的持有三年,他还会接受到身边大量的关于这个市场负面的情绪从而让客户割肉离场或者止盈离场,这就需要我们定期的或者说在市场出现大的波动时,及时的出现,一遍一遍的讲解价值投资的理念。

八,东方红资产管理林鹏:中国价值投资的新实践

网页链接

摘要:他认为真正优秀的企业,首先必然诞生于具备良好竞争结构的行业。只有一个充分竞争,并有市场化退出机制的行业才可能孕育出真正优秀的企业。白色家电企业之所以比黑色家电企业发展得更快、更大,行业的竞争结构是先天优势。

做投资之初,很早就确定了投资思路——要去投资中国各行各业最优秀的公司,分享公司中长期增长的收益,现在我仍在做这件事。”林鹏说。