前面我们挖了4个坑,分别是国瓷材料、新和成、科伦药业和纳斯达,这几天走势不错,另外盛洋科技、中环股份、柳药股份和纳尔股份也可以继续关注,北新建材和雪榕生物调入观望序列。

今天我们的主题是通过林鹏的持仓变动来看他对市场的观点。林鹏是近两年最火的基金经理之一,前面有专门的文章介绍,从各方面来看,林鹏是有可能成为新的“基金一哥”的男人。(翻阅《东方红最新持仓曝光 淡定的林鹏如何面对不淡定的市场竟然如此淡定》)

通过对林鹏访谈记录的整理,可以把他的投资归纳成以下3点:

一、期望获得上市公司分红、上市公司长期盈利增长,不是刻意去赚取上市公司估值提升的钱。

二、投资本质上是“自下而上”关注企业本身,关注企业核心竞争力的提升,行业地位的稳固。

三、避免去犯一些非常显而易见的错误就能做到:1、避免高换手率,频繁交易;2、尽量不碰上市不到两年的新股;3、不去追逐主题热点;4、不买市盈率特别高的股票。

注:其实很多人觉得前2点很难,因为需要长期学习积累,需要对经济对行业对企业有深刻的认知。其实第3点才是最难,严谨的纪律才是投资中最难办到的事情,这一点资深投资者应该深有体会。

从林鹏过往操作来看,他也始终把这三条纪律贯彻始终,这也正是分析其持仓的价值所在。

首先,他是自下而上选股,关注企业的本身,关注企业的核心竞争力,通过上市公司的分化和长期盈利增长来实现盈利。这在一定程度来说他选的股票质地上非常不错,适合长期投资,业绩上也确实证明了这一点。

其次,他尽量避免犯的4个错误之一避免高换手率和频繁交易。既然换手率低,那么每次操作会非常审慎,调仓方向代表了长期对市场的判断。此外,相比于年报、季报和访谈文绉绉的说辞,持仓数据才是最真实的态度。

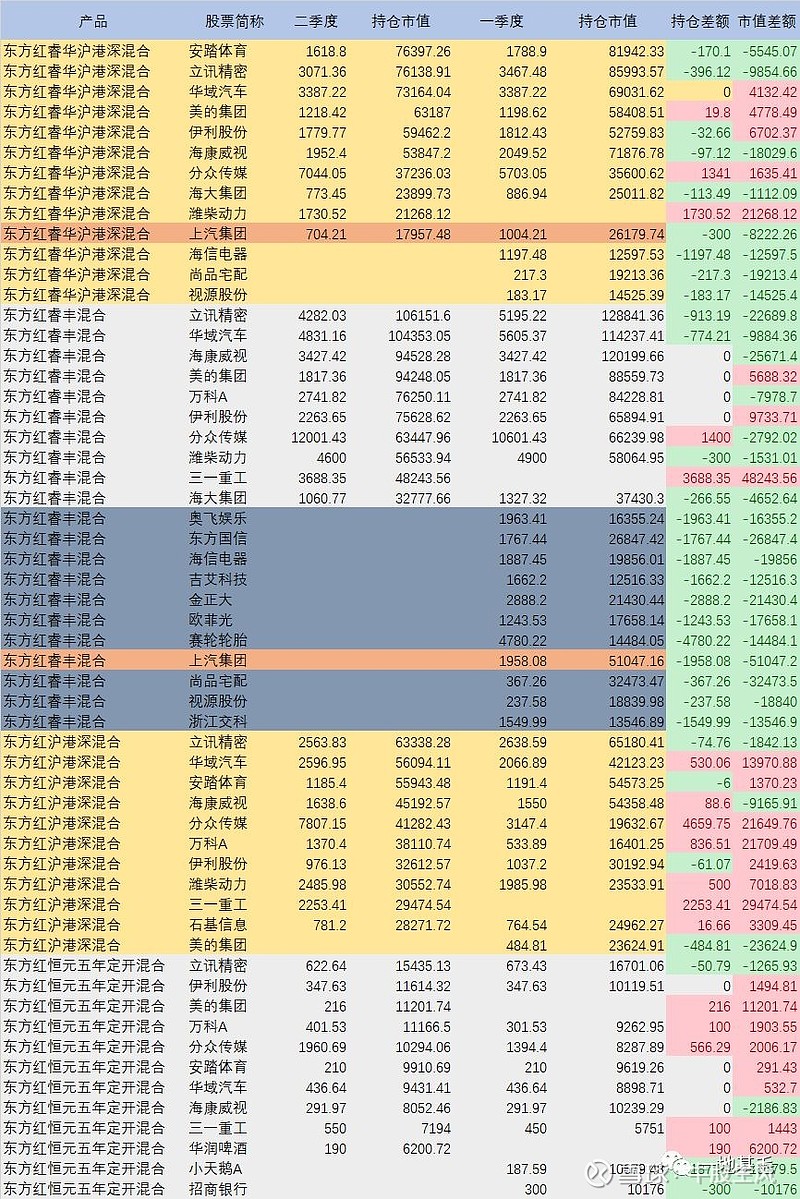

好,我们首先来看看林鹏目前管理的三只产品持仓变动:

因为东方红睿丰混合规模最大,所以我就以它为例:

在2季度报告中,林鹏说“我们的投资组合依然保持均衡配置特点,对于汽车、消费电子、工程机械等行业的优质公司,我们长期看好。”

但是很遗憾,林鹏十大重仓股最大的变化是大幅减仓华域汽车和上汽集团,其中上汽集团退出前十,取而代之的三一重工。东方红睿华沪港深混合同样减持了300万股上汽集团。至于为什么减持?我们来看看下列几条新闻:

行业方面:

1、日产汽车7月25日宣布,2019财年第一季度(4-6月)净利润同比下跌超九成,将在全球范围内裁员1.25万人,削减10%的产能和产品线;裁员将在2023年3月前完成,裁员人数约占日产全球员工数的10%。日产汽车社长兼首席执行官(CEO)西川广人表示,公司业绩不会很快好转。

2、日前,由美国《财富》杂志根据各企业2018年营业收入数据排序所发布的世界500强排行榜,则以更为宏观的角度论证,汽车产业集体向后,已是不争事实。就最新公布的世界500强榜单来看,今年共有23家整车企业,10家零部件企业入榜,数量与去年持平,但较去年的总榜单来看,除了7家名次上涨、1家持平外,剩余25家企业名次均出现了不同程度的下跌。

上汽集团:

1、7月23日,拥有35年历史的上汽集团,正式迎来了55岁的新掌门人。当天上午,上汽集团发布多份公告,涵及公司总裁、董事、监事会主席三位高管辞呈及系列人事任命。公告称,前任总裁陈志鑫、副总裁俞建伟、监事会主席卞百平因到龄退休等原因离职,由王晓秋担任公司总裁职务,任期与本届董事会任期一致。

2、近日,上汽集团官方公布了其在上半年的汽车销量成绩,数据显示,上汽集团1-6月份实现销量2937,296辆,相比去年同期的3522,680辆下滑了16.62%;而在6月单月,上汽集团销量为466,539辆,相比2018年6月的555,197的成绩下滑了15.97%。单单从上汽集团这一方的数据报表中我们就能够看到,作为全中国最赚钱、规模实际与技术水平最强劲的汽车集团之一的上汽居然也出现了销量下滑,而且一滑就是16.62%,这步子未免也滑的有点太大了,可以说是将近下降了去年整体销量的5分之一啊。

读了上述新闻应该知道为什么了,宏观上行业萎靡不振,微观上企业管理层更迭和业绩下滑,多重利空共振!另外,林鹏对于短期的行业波动其实也不太感冒,但是这次离开的如此决绝,恐怕这个行业要继续在寒冬中挣扎一段时间了。

注意点2:减仓立讯精密

林鹏有对立讯精密的爱,是“I love you three thousand times”的那种爱。

立讯精密有多好?陈光明离开东方红创办睿远基金,第一只重仓股还是放在立讯精密,期间还调研了4次。立讯精密也不负“恩宠”,距离上次低点已经翻倍了。

在持股数量上,林鹏已经连续两个季度减仓立讯精密,应该“双十原则”造成被动减仓因素多一些,因为一季报持有立讯精密同样超过净值10%。股价涨的越高,反而拿的越少,这真是一个幸福的烦恼。(也呼吁在制度上可以有所变通,让一些基金产品能够充分享受优质个股带来的收益。)

从估值的角度来看,立讯精密尽管股价不断在创新高,但是估值却始终在底位,比林鹏早期介入的时点更便宜。这说明股价上涨是因为企业成长造成的,这波上涨非常健康。(说到这里,希望大家再回看林鹏的第一条投资法则,期望获得上市公司分红、上市公司长期盈利增长,不是刻意去赚取上市公司估值提升的钱。)

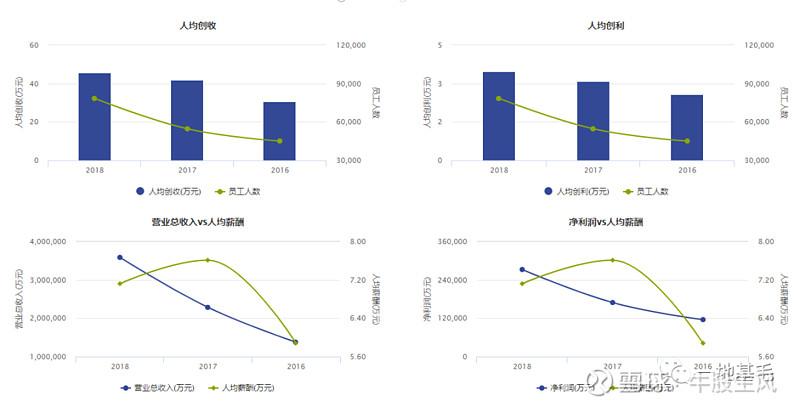

从其他数据来看,也印证了此次立讯精密上涨的健康,即员工不断增长,人均创收和人均创利同步增长。另外,个人薪酬的增长速度由于2018年新员工比较多出现下降,而营业收入和净利润的增长速度越来越快快。在当下经济环境这样的表现真实牛的不要不要的!

注意点3:加仓分众传媒

去年分众传媒受到的困扰比较多,股价一路下滑,从林鹏的持仓数量的变动来看基本上踏准了市场的步调。

今年第一季度,分红传媒毛利率36.54%,与去年全年66.21%的水平相比,下滑了近30个百分点。2017年,公司毛利率水平高达72.72%。公司表示,随着电梯媒体市场新参与者增加,公司大幅扩张媒体资源、成本增长,毛利率空间被压缩。

分众传媒遇到的问题是多方面的:

行业方面,BAT入局户外广告业务,竞争压力增大。2018年7月,阿里巴巴集团及其关联方以约150亿元人民币战略入股分众。2018年11月14日,百度公司宣布战略投资新潮传媒。2019年,京屏联盟与凤凰都市联手。

竞争对手,新潮传媒咄咄逼人。2018年4月3日,新潮传媒向全国营销中心发出了一份通知,《关于全面争夺分众亿元级客户的通知》,通知中说只要是2015年到2017年在分众传媒投放超过1亿元的客户,如果其广告的决策人和新潮合伙人见面,就可以获得1000万的广告资源,同时在分众传媒价格的基础上直接打5折。

自身方面,或许是遭到了新潮传媒的挑衅,分众传媒的加速扩张御敌导致成本上涨。2018年分众电梯展示终端(屏幕+框架)数量相较于2017年增长了78%,为历史最高增速,总的媒体点位达到260万个。而在急速扩张的同时,与媒体点位数密切相关的租赁成本、媒体设备折旧、开发维护运营成本也在急速攀升。(这部分扩张未来带来的业绩能否释放也是值得期待)

从估值的角度来看,买入分众传媒当然比较合适,因为要比几年起介入点的估值和股价都要低很多,考虑到行业龙头地位以及未来扩张78%电梯展示终端释放的威力,还是值得期待。

当然需要注意的一点是,分众传媒和立讯精密的估值与股价走势图相反,分众传媒估值今年以来基本保持横向震荡,而股价却持续下跌略创新低,这说明业绩下滑是股价下跌的主因且还没有停止的趋势。

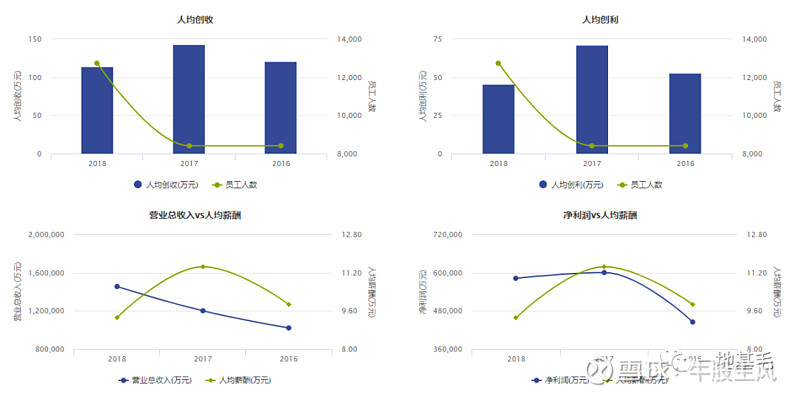

另外,还与立讯精密相反的是,分众传媒规模的扩大,员工大规模增长,但人均创收和人均创利反而降低了,营业收入增长,净利润反而降低了。

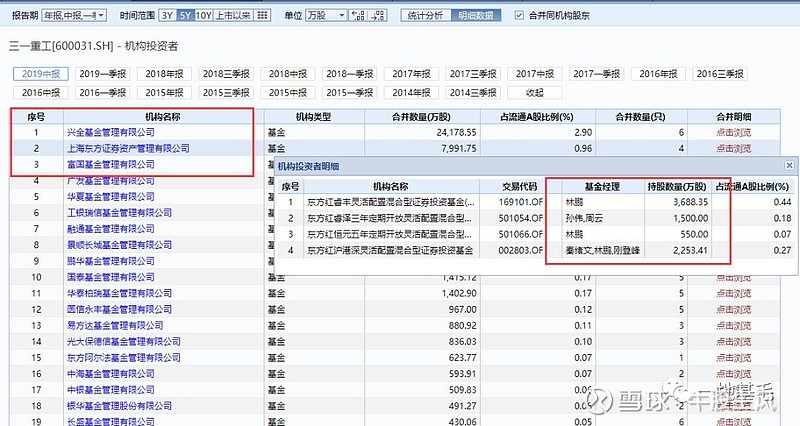

注意点4、建仓三一重工

三一重工作为强周期行业的股票来说今年处于爆发期,其实对于林鹏搞进去应不会有太多意外,而且我甚至觉得他可能在年初就搞了进去。

目前三一重工前十大持仓基金分别为兴全基金、上海东方证券资管(即我们熟悉的东方红)和富国基金,这应该是行业里面最会选股的几家基金公司了。

近2个季度还出现了富国基金的朱少醒、汇添富的雷鸣、华夏基金的陈伟彦、广发基金的李琛,几乎江湖上许多好手都在近期漏过面了。

顺道调侃下银华基金,2018年年报持有1.26%三一重工流通股,随后大幅减仓,完美踏空!