上篇文章《从零开始学医药投资(一):我们的未来是星辰大海》提到国际医药巨头艾伯维目前的市值高达3000亿美金,而国内创新药龙头百济神州只有1000亿港币,市值对比差距在二十多倍。

这里提出一个问题,如果百济神州想要成长为类似艾伯维的万亿级药企,也就是行业内经常说MNC医药公司,可以朝哪些方向努力?

解释一下,业内通常将跨国药企巨头称为MNC,也就是multi National Company的意思,比如辉瑞、强生、艾伯维等。规模比较大,产品线丰富,但是业务相对局限在特定区域的大型制药企业,称为Big Pharma,而那些处在初创期的新兴生物技术公司,则称为Biotech。

后面这个系列的内容需要频繁的使用这些术语,如果你想投资医药、创新药、CXO产业链,那么这些术语是需要熟练掌握的。这有点像英文里的单词,单词不过关的,阅读会频繁卡壳。同样的,不了解医药行业的术语、黑话,别人写一篇研报即使是通俗易懂,你可能也看不懂。

这个真不是危言耸听。

比如我现在谈一个阿斯利康的重磅药物,度普利尤单抗(药名英飞凡),2023年卖了42亿美金,同比增长50%。有些研报就会写,它可以治疗NSCLC。

什么是NSCLC?其实很简单,就是non-small cell lung cancer的缩写,非小细胞肺癌。你可能不了解什么叫非小细胞,没关系,这就是肺癌其中的一个分型。有一类肺癌,肺里面的小细胞发生的癌变,而除了小细胞的癌变,所有的其他癌变都叫非小细胞肺癌,我现在告诉你,非小细胞肺癌的比例要占到所有肺癌的80%,你就可以了解到针对这个非小细胞肺癌的先进药物一定是个重磅单品。

因为NSCLC这个癌症太重要了,发病率太高了,所以NSCLC这个词你也需要把它记住,顺便还学习了癌症的分型,一举两得了属于是。

我的办法是直接做笔记,直接背诵。

就像学习英语一个道理,阅读理解的时候遇到不会的单词,添加到自选单词书,反复记忆就好了,下次再遇到的时候相当于一次复习,然后就掌握了。

下次我再遇到MNC、BIG Pharma、Biotech、NSCLC这些术语的时候,我可以迅速理解他们的含义。

我想,这也是医药创新药领域的投资,劝退很多业余非专业股民的地方。

行话、术语、黑话太多了,一时不能穷举。而且因为近些年医药生物领域的快速发展,还在持续的创造更多的行话、术语。

对于医药行业的学习,有没有更好的办法?

貌似没有。

接着说回主题。

我们要探讨的是百济神州成长为艾伯维级别药企的可能性,那么首先要了解艾伯维,知道它的发展历史,它的重磅产品有哪些。

这篇内容梳理国际药企巨头MNC的销售额排名,全球最顶尖药企的格局。

每年的6月份美国的制药经理人杂志(pharmaceutical executive)会对上一年的医药企业的业绩(销售额)做一个排名,取前50位。

就是这个杂志:

以下是2022年度的排名:

医药经理人杂志在业内是比较权威的。

2022年的排位顺序依次是:

1、辉瑞(Pfizer)

2、艾伯维(Abbvie)

3、强生(Johnson&Johnson)

4、诺华(Novartis)

6、罗氏(Roche)

7、百时美施贵宝(BMS,Bristol Myers Squibb)

8、阿斯利康(AstraZeneca)

9、圣诺菲(Sanofi)

10、葛兰素史克(GSK)

上表中,杂志罗列了药企们在2022年的整体销售额数据,研发经费开支,以及最重要的前三项药物的销售额数据等。

除非特意批注,后面我们默认的单位都是美金。

对于2023年的数据,制药经理人要到今年6月才发布。

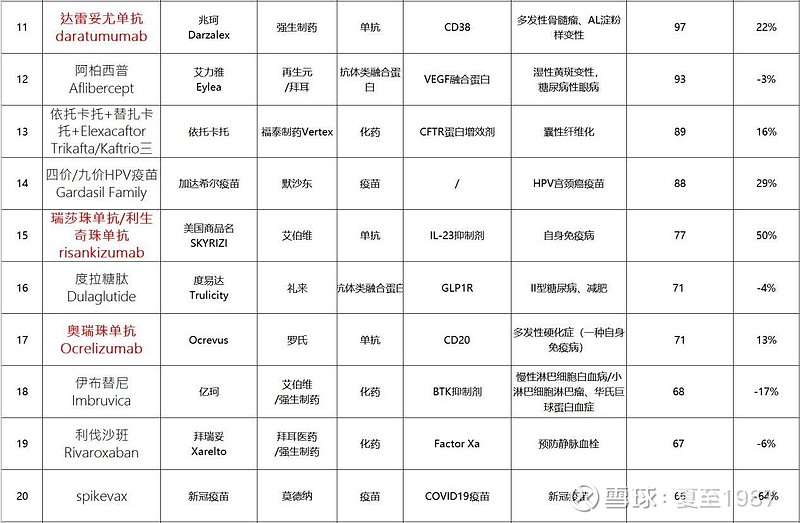

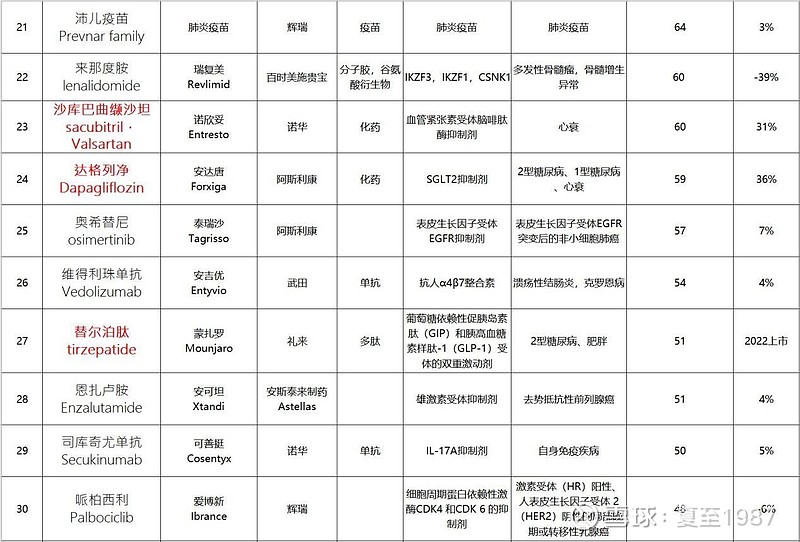

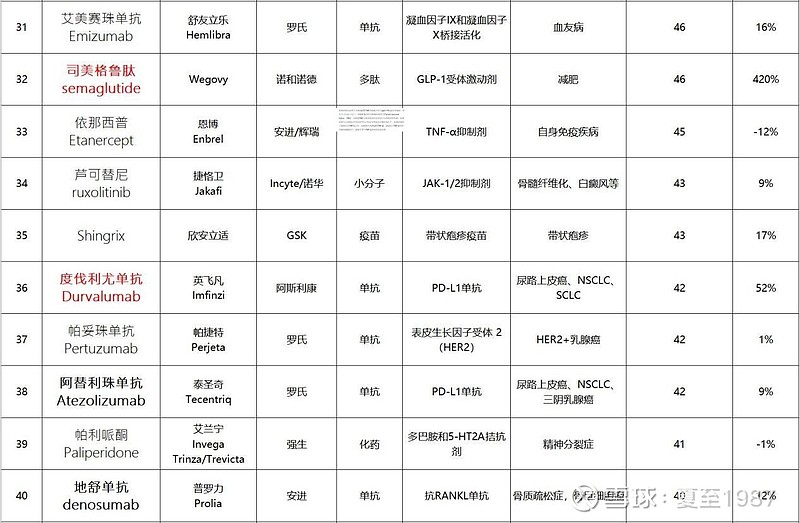

这里我引用媒体“医药魔方”根据各大药企2023年财务报表统计的排名,剔除非医药业务后制成表格:

可以看出,医药巨头的销售格局其实是相当稳定的,整体排名情况相对2022年变化不大。

少数药企如辉瑞,因为重磅药物~新冠疫苗复必泰(comirnaty)的销售大幅下滑导致总销售额锐减,这种属于特殊情况。

大部分药企的营收都是很稳定的,比如排名第4的默沙东2022年销售额496亿美金,2023年为535亿美金,同比增长7.8%。排名第10的葛兰素史克2022年销售382亿美金,2023年销售377亿美金,同比下降不到2%。

而且大家注意到没有,第一名的辉瑞,和第十名的葛兰素史克之间的销售额差距,其实是非常小的,584亿对比377亿,只领先了55%。

前十名的药企集中了大量的400-500亿美金梯队的成员。

这一点说实话确实是很神奇呀,兄弟们。

上表同时列示了各家药企最重要的前三大单品的销售收入,以及同比增长情况。

后面我会谈谈对这些药企的直观印象:

自主创新能力一般,近些年主要依靠并购、重组。

就是说,别看他们一年砸进去100亿美金甚至以上去做研发,真正自己搞出来的优势管线、优势药物,其实不多。

这些大药企,目前都存在这样的问题:非常依赖并购。

其实也可以理解,当公司成长到一定程度,就丧失了创新性,突破性的基因,管理团队、组织结构老化,这是世界范围内的客观规律。

就像阿里巴巴在初创期的时候增长势头很猛,做到行业第一了,就要被拼多多吊起来打一样,是不是一样的道理?

MNC、Big pharma们自己的创新能力无法支持这么大的盘子,这么大的产业的时候,看到行业内某家新兴的Biotech公司搞出来一个很好的很牛逼的药物,然后直接花几亿,甚至几十亿美金把这家小公司连根买下来,这在仅二十年的医药产业领域里已经是司空见惯了。

最后这些MNC,一个个看起来都像是缝合怪。这种方式比自己搞研发,风险小多了,收益高多了,确定性强多了,简单、直接。

比如说默沙东现在销售第一的明星药物可瑞达(俗称K药,Keytruda),也就是帕博利珠单抗。这是一种PD-1单抗,用于抗癌的,一年能卖250亿美金,销售额还在持续增长,2023年的销售额对比2022年又提升了19%。一个明星药物可瑞达的销售额,比排名13名的医药公司礼来的全部药品加起来都多,礼来可不是什么籍籍无名的小公司啊。250亿美金什么概念?中国国内医药市场一个季度的销售额才1200亿人民币左右,合170亿美金。

这样一个神药可瑞达,最初是小公司欧加农的三个科学家鼓捣出来的,后来被另一家曾经的制药大公司先灵葆雅收购,然后到2009年,先灵葆雅又被默沙东收购了,最后这个药的专利权才最终归属到默沙东。

然后从上表看到,默沙东的第二、第三重要的药物,都是两款疫苗,一个是加达希尔疫苗(Gardasil),这是一种HPV疫苗,一个是Proquad,一种预防麻疹、腮腺炎和水痘的联合疫苗。

疫苗这东西说实话,开发起来门槛是越来越低了,赛道是越来越拥挤了,长期不看好。

默沙东2023年销售额排名第四的药物是西格列汀,一种降糖药,传统化药领域的,作用原理是抑制二肽基肽酶4(DPP-4),西格列汀2023年卖了34亿,同比下降了-25%。这玩意儿比现在流行的生物制剂,针对GLP-1\GIP靶点的药物,药理落后,效果也差了好一截。

比如诺和诺德的著名药物司美格鲁肽(靶点GLP-1),又能治疗二型糖尿病,还能减肥,2023年卖了139亿,同比增长66%。礼来的替尔泊肽,这是一种GLP-1和GIP双重受体激动剂。这两个药减肥效果非常好,替尔泊肽2022年才上市呢,2023年就卖了51亿。从药理机制上看,相比于这两个新药,西格列汀就是原始人,注定没有未来。

现在你再看默沙东,销售前四的药物,第一个买来的,第二第三是两个科技含量一般的疫苗,第四是一个即将被市场淘汰的化药。

你说这家公司哪里能看出来科技感?

我在阅读MNC资料的过程中,发现上面的现象并不是孤例。

比如说,2023年销售额排名第二的药物阿达木单抗(药名修美乐),最初是剑桥研发的,然后在2001年以69亿美元卖给了MNC雅培,而现在我们看到的那个艾伯维,就是在2013年从雅培分出来的。

比如说,MNC赛诺菲的重磅药物度普利尤单抗,一年卖115亿,占赛诺菲一年销售额的四分之一,药品本身是再生元开发的,由赛诺菲主导进行商业化运作。

综合所有的信息,并没有发现这些MNC存在什么显著的研发优势。

重磅药物,主要靠买,自研的少。

大部分MNC巨头,或多或少都有“并购”依赖症。

而且医药领域还有个“专利悬崖”的概念,意味着专利保护期一过,各种仿制药就会像野狗一样冲上来“分食”原研药的市场份额,原研药的销售额断崖式下跌,这个时候MNC们的焦虑就更强了,更有“买买买”的冲动。这样至少能平滑业绩,降低专利悬崖的负面影响。

以前国外MNC买国外的Biotech小公司,现在的趋势是从中国买了,要么是买管线,要么是买药物的授权,要么是买CXO公司的药物开发、临床研究服务。

药明、康龙化成等CXO公司近几年为什么发展得好,就是这个道理。

2024年才过去没几天,中国的Biotech被国外医药公司买走的有,阿斯利康12亿美元收购中国细胞生物企业亘喜生物,诺华制药收购信瑞诺医药,Nuvation Bio收购国内的葆元医药,创新药巨头Genmab以130亿全现金的形式收购普方生物。

当然了,现在买的量还比较小,以后会买很多。

这就是我上篇文章提到的,中国创新药企和CXO企业目前的比较优势。

不过在当下,我们还是要对国际MNC们保持起码的尊重。

这里对2023年排名前列的药企做一个简单梳理。

1、辉瑞Pfizer

2023年销售额584亿,排名第一,总部纽约,美股上市(代码PFE),市值1500亿美金。

近年来的重要并购有,2009年225亿美金收购惠氏(Wyeth),2016年140亿美金收购美国抗癌药厂Medivation,2019年114亿美金收购抗癌药厂Array BioPharma。

辉瑞的重磅药物有:

排名第一的新冠疫苗复必泰(直接忽略,以后的销售估计要归零)。

排名第二的,辉瑞和百时美施贵宝合作的阿哌沙班(艾乐妥,Eliquis),份额67亿。

排名第三的沛儿肺炎疫苗家族(prevnar family),包括13价肺炎疫苗等,销售额64亿。

这里重点谈谈阿哌沙班(艾乐妥,Eliquis),这个药在全球卖了122亿,在药物排名的角度是第4位的重磅大单品,有抗凝血作用,预防静脉血栓。阿哌沙班的药理作用是,它能抑制Xa凝血因子。比如说做了膝关节或髋关节置换手术的患者,他们出现静脉血栓的概率很高,就必须用这个药。

辉瑞的其他重要药物支柱还包括:爱博新(哌柏西利),这是一种CDK4 和CDK 6 的抑制剂,用于治疗乳腺癌的,2023年卖了48亿。维达全(氯苯唑酸)卖了33亿,这是一种转甲状腺素蛋白(TTR)选择性稳定剂,用于治疗一种罕见病:转甲状腺素蛋白淀粉样变性心肌病。

总的来说,辉瑞的药,又多又杂,创新性一般。

我们生活中常见的络活喜(苯磺酸氨氯地平片,治疗高血压)、左洛复(盐酸舍曲林片,抗抑郁)、大扶康(氟康唑胶囊,抗真菌)、希舒美(阿奇霉素片/干混悬剂,有孩子的都买过吧)、恩利(依那西普,治疗类风湿关节炎)、乐瑞卡(普林巴林,治疗带状疱疹后神经痛),这些都是辉瑞的。

以及著名的伟哥,万艾可,这个药目前算它的附属公司晖致销售。

晖致Viatris,股票代码VTRS,市值138亿美金。晖致是由辉瑞旗下的普强和迈兰公司合并而来的,所以和辉瑞放在一起说,辉瑞持有晖致57%股份。晖致本身的年销售额接近160亿美元,2022年在药企排名里排在第19位。晖致还有一个大单品立普妥(Lipitor,阿托伐他汀片),降胆固醇的药,有高血脂的病人应该对这个药非常熟悉。

2、强生Johnson & Johnson

销售额547亿,排名第二,总部美国新泽西州,美股上市(代码JNJ),市值3500亿美金。2017年300亿美元收购欧洲最大生物制药公司瑞士Actelion。

强生的第一重磅药物乌司奴单抗(Stelara,药名喜达诺),108亿销售额的大单品(2023年药品排行第8位),销售额同比增长11%。

这个药的厉害之处在于,它是“双靶向”白细胞介素12和白细胞介素23,对IL-12和IL-23都存在抑制作用(白细胞介素英文interleukin,简称IL,这是非常重要的一个药物靶点,值得重点研究、记忆)。

乌司奴单抗治疗银屑病和银屑病关节炎等自体免疫病效果很好。所谓银屑病,就是我们常说的牛皮癣,皮肤大面积的出现皮损、皮屑,严重的就进展到银屑病关节炎,关节开始出问题,很多病人非常痛苦,有生不如死的感觉,甚至有suiside倾向(这个词不知道能不能过审)。以前没有单抗药物的时候使用激素治疗,效果很差。

注意,自体免疫病是一大类疾病,包括银屑病、银屑病关节炎、类风湿关节炎、系统性红斑狼疮、强直性脊柱炎(周杰伦得的应该就是这个病),还有克罗恩病等。这些病的本质都是人体的免疫系统出了问题,免疫紊乱,或者免疫力过高了,开始攻击自己正常的细胞组织,然后出现了各种机体功能损伤,导致炎症反应。

自体免疫病类型的患者,他们的IL-12和IL-23水平都很高,乌司奴单抗这个抗体就可以直接与IL-12和IL-23结合,产生抑制作用,然后患者的炎症症状就缓解了,效果非常好。

强生的第二大单品达雷妥尤单抗(Darzalex,中文药名兆珂)销售额97亿,2023年同比增长22%,这个成绩在全部药品里面可以排名11位。达雷妥尤单抗是一个靶向CD38的单抗,同时还能激活人体的免疫细胞CD4+/CD8+T细胞,调节免疫微环境,这个药用于治疗多发性骨髓瘤。

CD38是个什么概念?我简单的说说,如果你没有医学背景的话可以这样理解,CD就是白细胞分化抗原(Cluster of Differentiation),就是一类白细胞不同的标志物。科学家们按发现顺序给他们排序,从1开始排,好像是已经排到了100多。现在我们讨论的CD-38,它是造血细胞(多发性骨髓瘤病变的细胞)表面特有的一种抗原标志物。这个东西好像一个钥匙孔一样,如果有对应的钥匙插进孔里,就会激活特定的细胞功能。

达雷妥尤单抗设计出来,可以与CD38高度嵌合,然后就可以诱导细胞凋亡,或者是通过其他细胞毒作用来杀伤骨髓瘤细胞,达到抗癌的目的。

多说一句,目前治疗自体免疫病,以及抗肿瘤抗癌,是最重要、最热门、最前沿的研究方向,我们在全球药物50强里可以看到大量的治疗自体免疫病和抗癌的创新药、生物类似药,只要是治疗机理先进的,疗效好的,副作用少的,销售额都会有很好的表现。

强生的第三大单品是帕利哌酮(Invega Sustenna),销售额41亿,中文名善思达,有两种剂型,可注射,可口服,帕利哌酮是一种多巴胺和5-HT2A拮抗剂,这个药相对简单,用于治疗精神分裂症。

提醒一下,这篇内容又是比较啰嗦的。

我会详细讲解各家医药公司的重要产品。

上面发了销售额排名前列的医药公司表格。

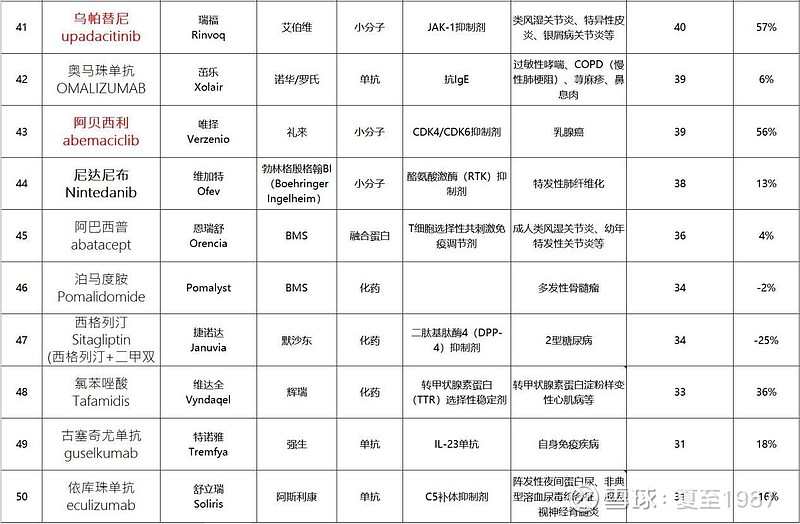

再补充一张2023年全球药物销售50强的表格。

两张表对照着看,就可以了解当前世界医药市场的大致格局。

哪些公司比较强,哪些药物卖得好,哪些药是冉冉升起的明星产品,哪些药物是昨日黄花,马上要被市场淘汰的。

一些重磅药物,销售额高的,增速快的,我标注了红色字体。

有了这样全面的认识后,再看国内创新药企,CXO企业,才能从本质上理解这些公司的管线以及对应的投资价值。

因为很多国内的创新药、生物类似药,或者仿制药,me-too、me-better的,fast-follow的,first-in-class的,best-in-class的,很多都是参考国外成熟的单品。

深入理解生物医药领域,尤其是免疫学相关的基础知识,这是我认为的投资医药行业的必经之路。

可能很难,可能复杂,门槛比较高,但是在这个领域做投资,似乎没有捷径。

如果你感觉对生物医药难以理解,不愿意下功夫钻研的,建议直接放弃创新药和CXO赛道即可。

或者是直接参考我给的评级。

这个系列到最后,我依然会给出投资建议,国内的哪些公司比较有价值。

我希望《从零开始学医药投资》这个专题的内容,可以对医药生物领域做一个比较全面的介绍、梳理,有时是科普,我希望以后有入门的投资者切入这个赛道的时候,可以把我这个系列的内容翻出来参考,检索资料。

接着说医药大公司。

3、艾伯维AbbVie

美股上市(代码ABBV),销售额543亿,目前市值约3000亿美金,总部美国伊利诺伊州。

艾伯维是2011年从雅培的制药研发部门剥离出来的,后来于2013年在纽交所上市。重要并购有,2019年600亿美元收购爱尔兰的医药巨头艾尔建公司。

艾伯维的重磅单品,排名第一的是修美乐(Humira,阿达木单抗),这是一种TNF-α阻断剂,用于治疗自体免疫病。修美乐2023年卖了144亿,同比负增长-32%。

第二大药物瑞莎珠单抗(商品名SKYRIZI),卖了77亿,同比增长50%,靶点是IL-23。

第三大药物乌帕替尼(rinvoq,商品名瑞福),卖了40亿,同比增长57%,是一种JAK-1抑制剂。

其实在上一篇内容里我们就介绍过了,艾伯维的前三大药物都正好全部用于治疗自体免疫病,区别就是靶点不同,药理机制不同。

显然,相对于TNF-α,IL-23和JAK-1抑制剂都是更优秀的靶点。

至于这三个靶点各自的作用机理,它们之间的优劣,值得开一期内容专门讲讲,这里先不赘述了,不然要写不完了。

我们可以看到,即使是同一家公司的产品,优秀的瑞莎珠单抗和乌帕替尼,在不断的冲击阿达木单抗的市场。

医生们、患者们都会用脚投票的。

除了三个自体免疫方向的药,艾伯维还有一个重要的药物伊布替尼(商品名亿珂,一种BTK阻断剂,治疗套细胞淋巴瘤),这个药一共卖了68亿,但是它属于艾伯维和强生共享的药,艾伯维占有的份额约30亿。艾伯维还有一个在医美领域名气很大的药,保妥适(botox),肉毒杆菌毒素。

今天先到这儿吧。

辉瑞、艾伯维、强生,加上默沙东,才写了4个公司,整了6000字,后面还有一堆公司,一大堆药,下一篇内容慢慢写。

有没人看其实无所谓的。

写这个系列的过程,也是一个自我学习的过程。

最近是真的学爽了。

这篇文章也写爽了。

阅读上一篇内容直接点击:

关注我,分享更多投资干货!

@今日话题 @雪球创作者中心 $百济神州-U(SH688235)$ $百济神州(06160)$ $恒瑞医药(SH600276)$