友情提醒:本文以数据分析为主,阅读难度较大,但对银行股投资很有用,建议读完!

对银监会的数据做了简评后,我看了评论区,很多人对于现在的银行业数据还是没有一个清晰的认识,不知道利润负增长是怎么来的。

有的朋友意识到了信用减值损失方面的出现的大量冲销,但是认为冲销来自渤海银行、恒丰银行这样的资产质量稍差的银行,认为优等生的业绩非常的好,我觉得这个认识是有一些偏差的。

所以再挖掘一下数据,看看还有哪些有用信息。

首先需要明确的是,银监会披露的是全国银行业的整体数据,而非上市银行口径,这里就存在一个出入,比如确实有一些规模比较大的银行没有上市,或者只在港股上市的,我举一些例子。

银监会对银行业进行了分层,对一些关键数据也做了披露,像下图这样:

其中提到的民营银行,是指新网银行、微众银行、网商银行等少数几个新型银行,加上最后一列的外资银行,这两个类型的银行规模非常的小,在银行业中资产和利润占比几乎可以忽略不计。

所以这里我们分析的主力是大型商业银行、股份制银行、城商行、农商行四类。大型银行只有六家,已经全部在A股上市,包括工行、农行、建行、中行、邮储、交行,所以这里银监会的大型银行数据就是全部的上市国有大行。股份行中广发、渤海、恒丰三家未在A股上市,但是它们的资产规模分别只有2.36万亿、1.03万亿、1.02万亿,三家加起来比不上一个光大银行,所以这里股份行的数据还是比较有代表性的。再往下,城商行和农商行中确实有大量的未上市银行,数据覆盖不完整。

这样我们就可以了解,当我们分析银监会半年报数据的时候,我们在分析的是哪些银行了。

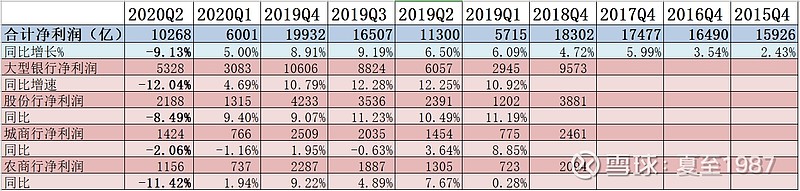

统计分机构数据,先看净利润的角度:

分化比较严重,整体上-9.13%的净利润负增长主要有两个拖累项,即大型银行的-12.04%和农商行的-11.42%,股份行(-8.49%)和城商行(-2.06%)的表现超越了平均水平,尤其是城商行,-2.06%的成绩在这种大环境下相对比较亮眼。

我们逐项分析,其中农商行的质量确实要差一些,里面也埋了一些雷,无论是从报表盈利能力,还是资产质量,还是长期发展潜力的角度,很多农商行未来前景渺茫,银行业在未来几年发生供给侧改革是大概率的事儿,也就是说将有一批资质差的小银行倒闭,被大行兼并。

反过来看,规模最大的几个大型银行(6大)的净利润占了整体银行业的51%以上,一直是银行业的基本盘,但是这里大型银行的利润下滑有点儿严重。如果回看2019年,当年表面上大型银行的净利润是提升了10.79%的,但这是因为2019年的报表首次纳入了邮储银行所致,如果剔除邮储的影响,2019年大型银行的净利润增速只有5%左右,与几个国有大行报表数据的平均值相符,这个增速同样低于商业银行整体。

再看股份行,其2019-2020两年的净利润增速全部超过了行业平均水平,主要是其资产负债表的特征决定的。对于大部分股份行,它们的负债端存款占比不是很高,而且活期存款在存款中的占比也很一般,除了招行这样的异类。所以他们的负债端一般要搭配较多的同业负债,加上应付债券中的同业存单,真实同业负债占比很多都达到30%,这个负债结构在过去的市场利率下行期其实是比较占便宜的。城商行也有同样的问题,就是负债端不强,是同业业务资金的融入方,只是这个“弱点”在短期反而使其受益了。作为同业业务资金的融出方,大型银行和城商行就没有这样的好处,短期的贷款和投资收益率下滑较为明显,同业资产利率也在下滑,而负债端的存款利率又相对刚性。

我看一个朋友贴的银行业交换数据的图,大部分银行的新发放人民币对公贷款加权平均利率在7月依然在快速的下行。

资产端,股份行普遍在零售方面发力较多,尤其是信用卡和消费贷的发放上比较激进,这部分贷款定价较高,受LPR下行的影响不严重,有利于维持较高的息差水平。而大型银行、农商行们就没有这样的优势。

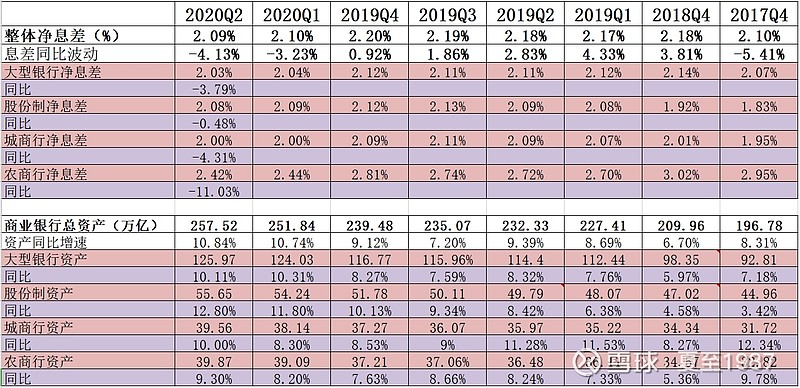

我们综合息差和总资产的分机构数据:

用“息差同比*总资产同比”,大致就可以得到利息净收入的同比变化,从数据上看,大型银行同比增长5.6%,股份制同比增长12%,城商行同比增长5.27%,而农商行是负增长-3%,以上都是估计值。

非息收入的增长情况没有分机构数据,但是我们也可以大致判断,就是股份行在当下这个阶段,在行业整体的基本面下行期,因为营收增速较高,所以业绩的韧性要更强一些,其次是城商行,接着是国有大行,最差的是农商行。

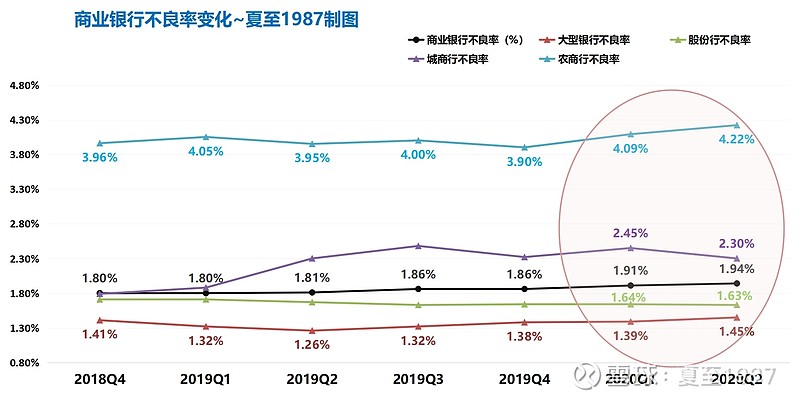

再看资产质量方面,我们主要看不良率和拨备覆盖率的边际变化:

不良率方面(上图中我圈出来的部分),商业银行整体1.94%的数据比上季末1.91%提升不明显,但是这里大型银行和农商行的数据都是上升的,分别从1.39%提升到1.45%,从4.09%提升到4.22%。这也是为什么我说农商行里藏污纳垢,包含了一大批质量比较差的银行,未来可能雷声滚滚。而反观股份行和城商行,他们的不良率都出现了下降,股份行1.63%的数据算是基本持平于上季度末的1.64%吧,而城商行资产质量改善的速度也比较明显(2.45%-2.3%)。

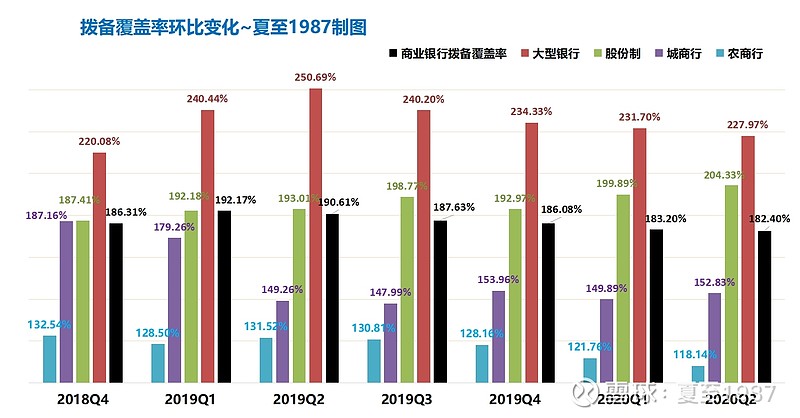

拨备覆盖率方面:

表现出了同样的趋势,国有大行(231.7%到227.97%)、农商行(121.7%到118.14%)向下,股份行(199.89%到204.33%)、城商行(149.89%到152.83%)的拨备覆盖率甚至还略有提升。当然了,在这种经济环境下,你也不能说股份行和城商行的资产质量真的在改善,虽然它们的不良率和拨备覆盖率都是向好的,不良爆发的压力是客观存在的,尤其是一些高风险高定价的信用卡和消费贷的业务,后半年甚至是明年的事情,谁知道呢?

这里还是着重看一下股份行,众所周知,股份行就那么几家,业绩好的并不多,能把平均值拉高这么多的能有谁呢?答案很容易猜到的。

对于城商行,我们之前在分析南京银行、宁波银行的时候提到过,江苏和浙江两省的资产质量目前确实是全国最优异的,而这两个省盛产高品质城商行,比如宁波、南京、杭州、无锡、常熟、上海、江苏等优秀的银行,规模在城商行中也是屈指可数的,所以城商行的资产质量整体改善也比较容易理解。

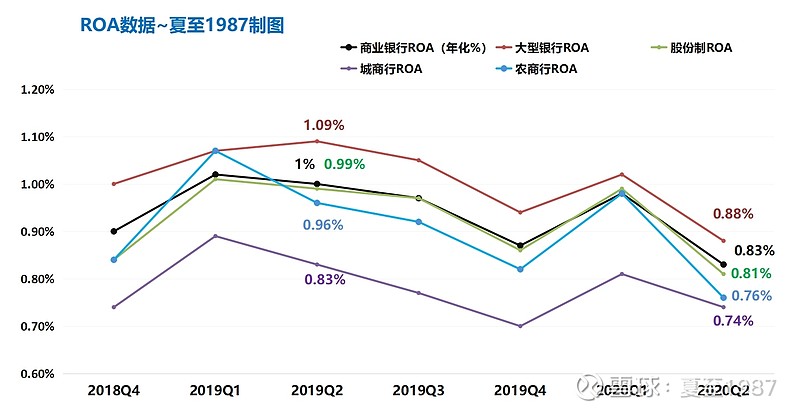

作为我们小股东,最终还是要看基于股东权益的回报,也就是ROE的数据,遗憾的是,官方没有分机构的ROE,只有ROA,凑合看看:

这个ROA在一年的周期中本来就是逐季萎缩的,主要是一季度贷款和资产投放的节奏比较快,产生的前置利润较多,而后续几个季度费用和拨备计提的力度相对来说要更大一些,所以我们对比ROA的时候是拿今年二季度的和去年二季度进行对比。

由上图可以看出,不同类型银行的ROA都在萎缩,对应净利润9%以上的降幅,也是可以理解的。只是这边国有大行的降幅达到了20%的水平,以及股份行整体的降幅达到了18%,这个还是有点出乎意料的,相对来说城商行的降幅比较温和。

另外ROA的变化不能代表最终ROE的变化,中间还隔着一道杠杆,结合总体的杠杆水平和分机构的资本充足率的变化来看,银行业的杠杆水平是稳中有降的,表明整体的风险偏好不高,至少再二季度末的时候大家的预期依然比较悲观。

总结一下,对于四类银行,国有大行、股份行、城商行、农商行现阶段的投资:农商行我们一般买不到,先不说它了;城商行内部的分化是比较明显的,其中大部分城商行的日子应该过得比较一般,而长三角的几家相对要滋润的多,独立于全国的较好的营商环境是一大优势,长三角的存量不良在2019年其实已经全面出清了,现在有足够的安全垫可以承受下一波冲击;股份行的情况有些复杂,假设有一个从左到右,越来越差的光谱,招行、平银处在左侧,其他大部分股份行处在偏右的位置,招行的情况我们不用担心,而平银的话还是需要多观察,这家银行的风格较为激进,风险相对较大,其他股份行的表现可能比平银更差一些,股份行整体在营收、息差、资产规模增速、资产质量边际变化等指标方面是同行业最好的;四大行的表现相对疲弱,可能是承担了较为繁重的减税降费的政治任务,毕竟他们的资产规模要占到银行业总资产的一半以上,而且他们的股东和公司治理是直接受控于顶层的,行动上需要身先士卒,起到表率作用,而这对我们小股东来说是很不利的。

所以下一步投资银行股,建议暂时回避四大行,优选经营业绩更具韧性的银行,如招行、平银、长三角的城商行等,下一期银行股投资价值排行中我也会对四大行做减分处理。好在我们的评级体系中,四大行的评分本来就不高,这里不存在取舍的问题。四大行的牛市会在什么时候出现呢?也许是经济出现了明显的复苏势头,供需两旺,PMI、PPI、CPI、工业增加值、工业企业利润等指标都开始往上走的时候,目前来看还要再等几个季度再看。

对于银行股整体,还有几个积极的信号是,虽然不良率却是提升了,但是关注贷款率下降得更明显:

单季环比下降了0.25个百分点,而正常贷款率相应提高,说明各家银行对于不良的认定标准更严格了,资产质量更加夯实。

已经是这估值了,还要啥自行车呢?

点个关注再走吧!本文首发于我的公众号:夏至1987

我的其他原创内容: