上篇文章对成都银行的基本情况、与政府部门的关系、区位优势和资产质量等特点做了介绍,这篇从资产负债表的角度看看成银未来的发展趋势,对盈利能力有个大致的把握。

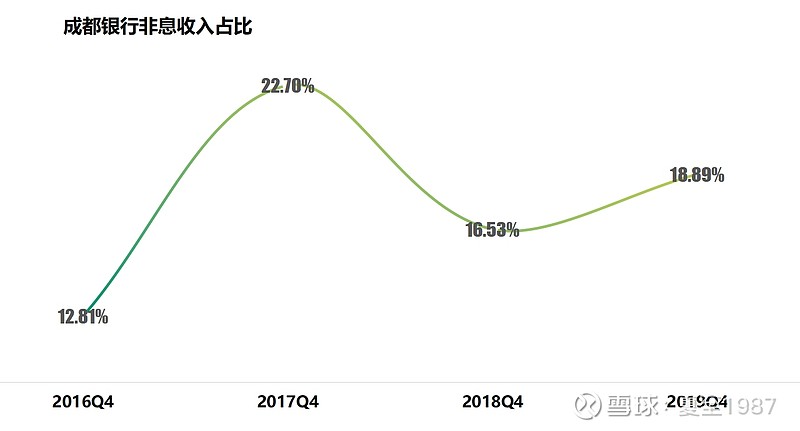

首先看成银的非息收入占比:

近几年一直在20%左右徘徊,说明营收主要来自利息收入,这降低了我们分析的难度,只要看净息差和资产规模增速就可以了。

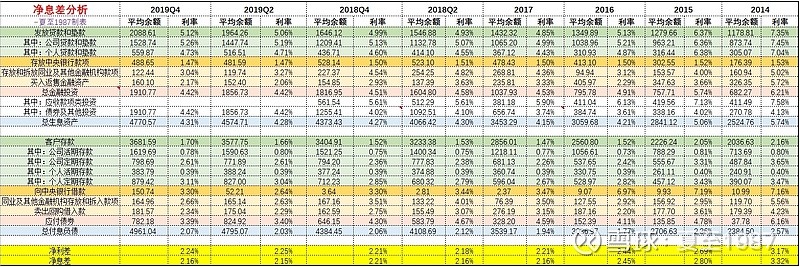

这里给出我整理的净息差表格,部分项目做了重构:

这篇文章我们顺便讲解一下净息差的分析方法吧,算是给银行股投资者们普及一点实用技巧。

每期半年报和年报里银行都会给这么一张报表,统计主要的资产负债科目的平均余额、利息收入(或支出)、收益率(或成本率),比如上表第一行的“发放贷款和垫款”,成都银行2019年全年平均余额是2088.61亿,收益率是5.12%,利息收入被我简化掉了。为什么要用平均余额?因为这个数据是银行给的会计期间加权金额,非期初或期末额,可以准确的展示银行的资产负债结构,这个指标很重要。

比如活期存款这个项目,期末活期存款回流银行,但是过了报表日活期存款又流出了,导致我们用期末数据分析的时候活期占比可能很高,但实际的期间内平均留存在银行的活期存款没有那么高,用平均余额数据就没有这样的问题,度量非常的准确。其他资产负债项目也是一样的道理。

上表中有上、中、下三部分,首先是资产项目,中间是负债项目,最后给出净息差和净利差数据。净利差=生息资产收益率-付息负债成本率,净息差的计算方式稍微复杂些,但是我们也没必要太纠结,它和净利差的走势基本是同步的,所以我们只要关注生息资产收益率和付息负债成本率的边际变化就可以了。

这里资产和负债的项目其实有上下对应的关系。

比如,资产端的“发放贷款和垫款”和负债端的“客户存款”显然是对应的,代表银行最基本的存贷业务;资产端的“存放央行款项”和负债端的“向中央银行借款”也是对应的,都是银行与央行之间的交易,左口袋进右口袋出的事儿;“存放及拆放同业+买入返售资产”对应“同业及其他金融机构存放和拆入+卖出回购”,这两个就是我们常说的同业资产和同业负债;“金融投资”(成都银行在2019年将应收款项类投资和债券投资合并披露了,我重构为金融投资)对应负债端的“应付债券”,里面都是债券或类债券。

什么原因决定了各家银行的资产负债结构呢?在负债端,主要是存款的多寡,客户基础薄弱的银行存款较少,这样就只能靠同业负债等其他项目来补足,一般认为存款占比越大越好。资产端则主要看资产投放的风格,比如有的银行倾向于多投放贷款博取更高的收益,像平安银行这样的,有的银行喜欢多做金融投资,承担的风险更小,当然收益率也要低一些。当然有的银行可能是投放贷款的能力不足,找不到优质的贷款客户,无法做到有效的风控,这个时候被动多做金融投资。如果某家银行在负债端有很多低成本的存款,那么它在资产端的投放上就游刃有余,因为它即使配置了很多的金融投资,也能保证理想的息差,没必要承担更高的风险了。

成都银行就属于这样的类型,存款占比很高,达到75%,作为对比,我们看客户基础比较好的招商银行,存款占比也才73.6%,低于程度银行,差一些的民生银行只有59%,平安银行大概是68%的样子。那么成都银行配置了40%的金融投资也就好理解了,有点儿躺着挣钱的意味了,这种资产结构本身就可以有效的限制信用损失的规模。

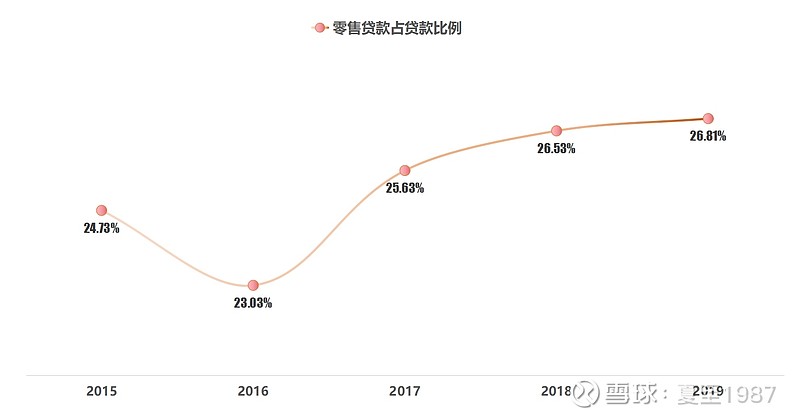

在成都银行贷款结构上:

零售贷款占比有点低,始终没有超过30%,虽然有零售转型的计划,但发展速度不快。而且我们前文也说过,它的零售贷款基本都是极低风险的房贷,我看它这个做零售的能力,未来在信用卡、消费贷等方面发力也暂时不用指望了,好处是风险高度可控。而对公贷款方面因为投向了大量低不良的租赁及商务服务业、水利环境公共设施管理业贷款,这种情况下贷款收益率面临的下行压力还是比较大的。叠加较高的金融投资占比,受市场利率下行影响也比较明显,预计2020年成都银行的生息资产收益率下降幅度可观,而且没有什么太好的对冲手段。在去年全年4.31%的基础上下降20-25BP是没跑的了,预计全年的数据在4.1%左右。

负债端的付息负债成本率主要决定于存款,而近一年成银的存款成本上升速度有点儿快,2018年是1.52%,2019年爬升到1.7%。其实过去一年各家银行的存款利率都有所上行,即使是存款基础好的银行,农业银行从2018年的1.39%到1.59%,同样提升了20BP,招行是从1.45%到1.58%,宁波银行从1.8%到1.88%。

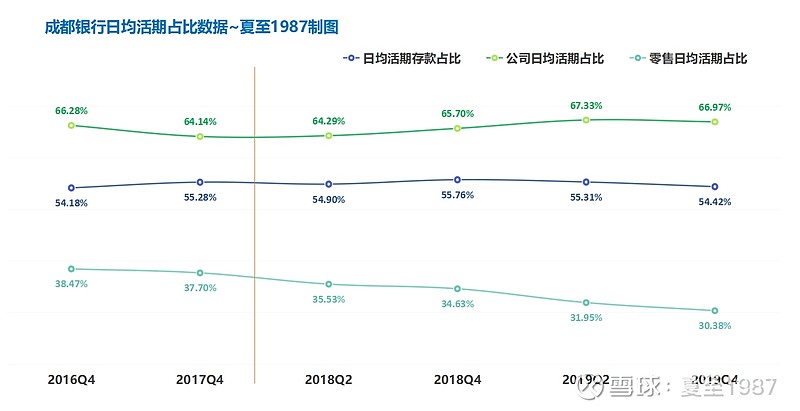

如果做个根因分解,成银的存款成本上升主要取决于两个要素,一是定期存款利率的上行,其中对公定期从2.36%上升到2.61%,个人定期从2.85%上升到3.11%,二是日均活期占比的下降,从55.76%下降到54.42%。前一个因素,今年存款争夺战应该没那么激烈了,定期存款利率应该会有小幅下降,后一个,活期存款占比方面,先看历史趋势:

可以发现,近三年成银的活期存款占比整体还是比较稳定的,而且对公端非常强势,2019年同比竟然还上升了,66.97%的绝对值也是傲视群雄的存在了。问题主要是零售端偏弱,个人活期占比下降速度有点儿快,导致整体的活期占比同比下降1.34%。

我判断成银的负债端成本率还是可以有小幅下行的,预计5-10BP吧,叠加资产端的情况,净息差下行10-20BP都有可能。我们看它一季度的营收增速比较快,同比达到了14.11%,而总资产规模扩张了12.61%,怎么回事儿呢?其实是非息收入的贡献,而利息净收入同比只增长了8.28%,息差确实是在收窄的。以2020总资产规模增速14%计算,预测利息净收入同比增长6%左右,最后全年营收增速可能在8-10%之间。

那么对于净利润来说,最大的扰动还是在信用成本上。预计最终将是信用成本增加,业务及管理费降低,实际所得税率下降这样的组合,表现在归母净利润上可能持平于营收增速,使报表ROE在上年16.63%的基础上有一个小幅的下降。

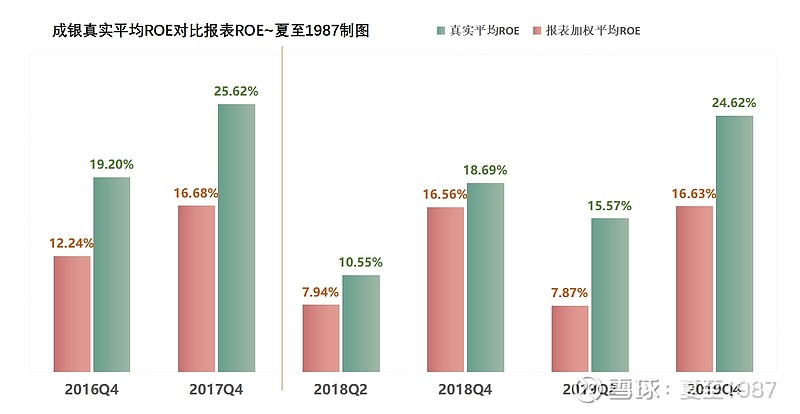

观察成银过去几年的真实ROE数据:

这里我在计算的时候用逾期90天以上贷款额替代了报表不良余额,得到一个很奇怪的真实ROE表现,即2016年开始真实ROE已经在大幅改善了,到了2017年因为经济周期的回暖表现更好,2018年是一个低谷,真实ROE收在18.69%(但依然高于报表ROE),2019年后又出现了明显的抬升,且24.62%的数据远超同期我分析过的其他银行。判断2018年的低谷是因为IPO后股东权益的一次性增加所致,到2019年后新增净资产开始产生收益,再次拉高了真实ROE。

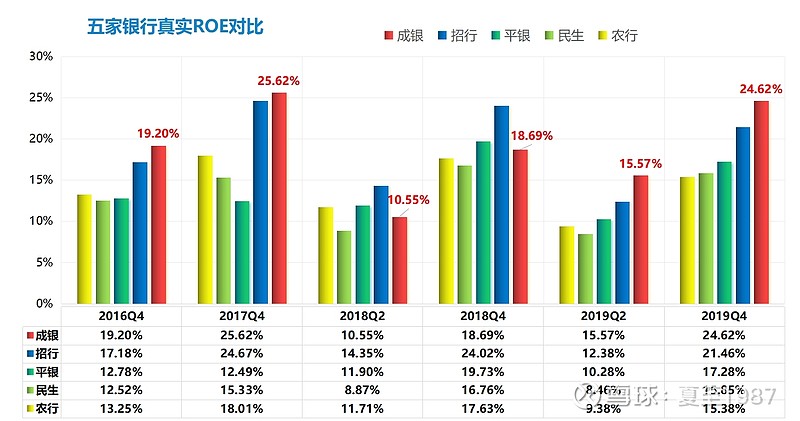

看到这里,我发现成银的盈利能力太强了,有点儿超出了我的理解,有多强呢,我们拿之前分析过的几家银行招行、平安银行、民生银行、农行来做个对比:

通过上表我们发现除了2018年,成银的真实ROE是碾压级别的存在,在2019年比优秀的招行还要高出3个百分点。

要知道在2015年底时,这还是一家岌岌可危的银行,当时不良率达到2.35%,逾期90天以上贷款率达到4.44%,逾期90天以上拨备覆盖率只有84.74%,也就是说短短三年时间,成银的资产质量出现惊天巨变,不良率降至1.43%,逾期90天以上率降至1.17%,逾期90天以上拨备覆盖率提高至309.94%,这些数据可是很难造假的,前后判若两家银行。

很多人说银行报表可以调,但在三年这么长的跨度上,逾期是藏不住的,不良是藏不住的,16%以上的报表ROE是很难长期做出来的。如果它的资产质量掩盖着大问题,那么一般会做贼心虚,给一个10%以下的报表ROE就好了,没必要也很难做到这么高。

这个变化的过程像变魔术一样,我不禁怀疑起自己的眼睛来。看了这么多家银行,感觉这一家的数据有点儿突破了我对银行的固有认知了。

当然由于风险后置的原因,在2018年后半年到2019年投放的贷款还没有开始风险暴露,导致2019年真实ROE畸高,这个因素我们后期还是要调整一下的。

摆在我们面前的是这样一家银行,2019年真实盈利能力达20%以上,超越招商银行,2020年至少可以保持同步。拨备覆盖率虽然暂时比不上,但把规模换算一下,缺口也仅有24.3亿,也就是说如果让招行休息半年不要赚钱,让成银赚半年的钱,就可以把这24.3亿的差额追上,差距没有那么大。这是一家PB仅0.743倍的银行,相比之下招行现价达到1.4倍PB。这是一家分红比率达27.33%,未来很可能继续提升的银行。

如果对标招行的估值(已经很低估了),考虑在疫情冲击下成银的风险暴露速度快于招行,长期的发展潜力弱于招行,资本市场的青睐程度低于招行,但未来股价的弹性可能优于招行(小盘股+筹码高度集中),那么成都银行的合理PB至少应该给到1.1倍以上,较现价有50%的提升空间。

长期持有成都银行,可以轻松获得15%以上的年化投资回报率,这个结论,不依赖经济周期的复苏,不依赖牛市,拥有十足的确定性。如果买入招行是个7毛买1块的机会,那么买入成都银行,相当于5毛买1块。

如果我还有钱,我就买了!

最后提一句,我发现市场上的分析师,只会给一些模棱两可的“买入、增持、中性”的评级,对股价的判断就是低估、显著低估、绝对低估、变态低估,但是低估多少,持有收益率能达到多少,他是不会告诉你的。

这里我给出两个可能性,一是他揣着明白装糊涂,有研究成果故意不给你看,二是他压根儿不会算,只能打马虎眼儿。

你猜猜,哪个可能性更大一些?

本文首发于我的公众号:夏至1987,感谢您的关注!

延伸阅读:高速成长,股价破净,成都银行投资价值分析