内容提要:

一、市场表现

二、我的实盘

三、行业分析和重点标的

四、投资体系建设与个人成长

五、展望2019

六、我与雪球

七、结束语

正文:

又到了给全年做一个总结的时候了。

一、市场表现

12月28日,两市最后一个交易日结束,上证指数收盘2493.9点,深成指报收7239.79点。

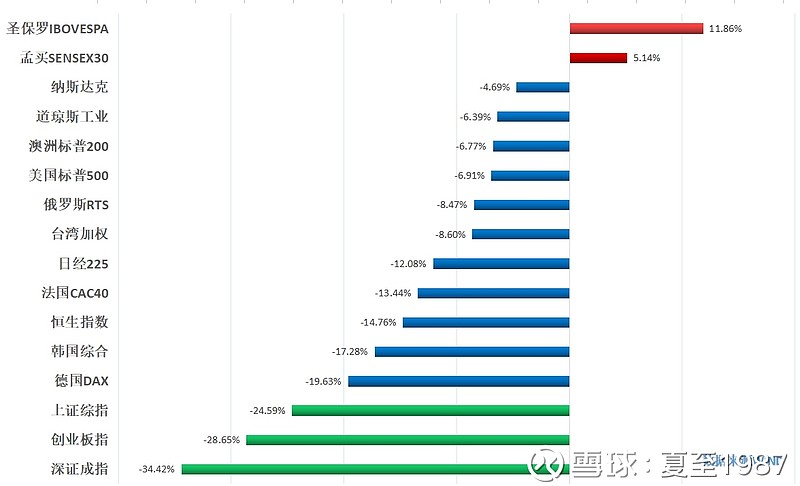

今年的A股可谓熊冠全球,请看世界各重要经济体指数的表现:

上证指数全年下跌逾24%,深成指跌逾34%,创业板指跌28%,中小扳指跌37%,怎一个惨字了得。有数据称,A股市值减少了14.59万亿,投资者人均亏损10.06万元。

对于尚在市场中摸爬滚打的股民,现在的情绪,大多是失望或绝望的。笔者所在的一个投资交流群,有位股民称入市时的50万,现已不足20万,正不知如何向老婆交代。这个群以前热闹的很,一天的群聊记录我记得都要上千的,现在只有稀稀落落的几个人,讲着一些不痛不痒的段子。群里不时上演“最强比惨王”大赛,隔着手机屏幕,我都能感受到他们眼神里的无奈和落寞。

想起去年写年终总结时,市场尚在3400附近,一年过去已经不足2500点,心情有些复杂。我曾设想过A股市场的极度不理性,可能会拖入一个漫长的熊市,但没有想到2018年竟熊的如此彻底。跌得残忍,跌得真实,跌出了水平,跌出了风格。

在A股内部,各主要指数的表现如下:

绿油油的,有种春天来了的感觉。

分板块来看,申万行业分类28个行业全军覆没。其中,跌幅最小的为银行板块,下跌11.96%;而传媒、挖掘、装饰材料等12个板块跌幅均处在30%以上。个股方面,在全部的3500余只标的中,仅有占比约8%的296只个股取得正收益,有1200余只股票的跌幅在40%以上。

截止笔者发稿时,2018年的公募基金业绩榜单出炉,股票型基金全军覆没,收益无一为正,平均-25.55%,这也印证了我一直以来的判断,买主动管理型基金,无论公私募,都不太靠谱,不如ETF来的实在,费用还低。

二、我的实盘

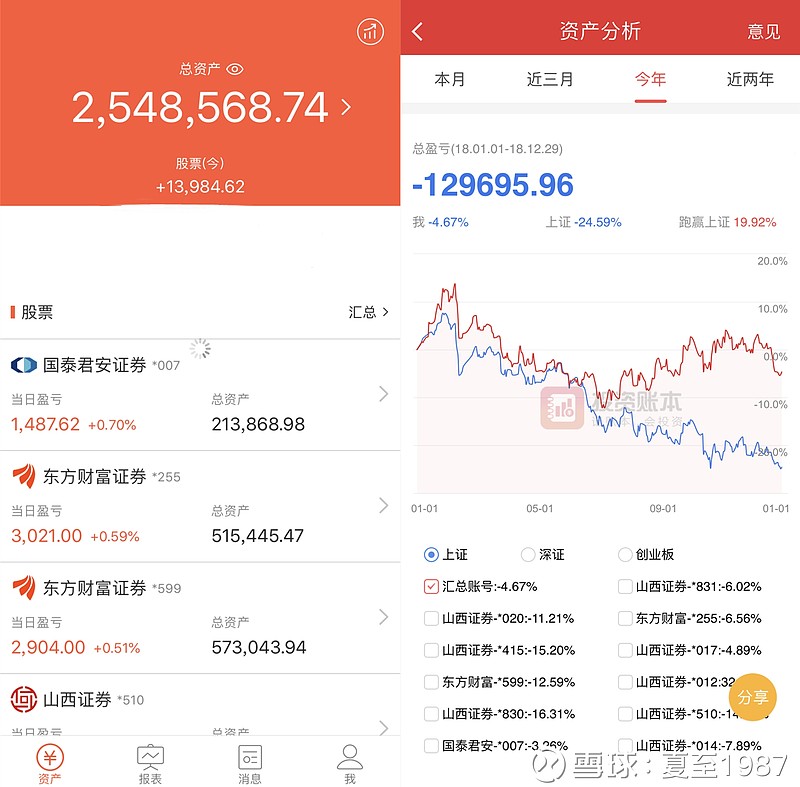

2018年,我的实盘总收益为-6.1%。其中,中签的约20支新股贡献了+5%的收益,也就是说我的底仓亏损超过了-11%。

剔除几个难以计算的两融账户后,笔者将自有的11个普通账户用“投资账本”这款APP进行汇总,市值合计250余万,总收益率如下:

算上打新收益,整体跑赢大盘20个百分点,这个成绩符合我的预期。

从2016年开始,我就一直在践行多账户低估值打新策略。

这个策略的打新收益部分,在2016年-2017年两年,理论上可以达到年化20%之巨,复利效果惊人。到2018年,由于新股发行节奏趋缓,新股上市开板速度加快,这一策略的额外附加收益已降低至6%,但仍然很不错。预计在2019年,打新收益可以维持在5%以上,这是普通散户特有的优势,只要你的底仓没有超过八位数,分仓的难度都不会太大。

策略详情见我之前的专栏文章:网页链接

在底仓收益方面,-11%仍然跑赢了各大指数,主要是因为我在2017年末积极调仓,抛弃了前期涨幅巨大的医药和消费股,核心持仓转变为以银行业为主。虽然集中度略有提高,但由于金融业低β系数的特性,整体市值波动反而较之前更小了,有利于心态的稳定。

熟悉我的朋友都知道,我从不碰热门股,若自己持仓从冷门变为热门,比如2017年末的消费和医药,就会毫不留情的唱空做空。当然对创业板这种常年高估值的,就更是敬而远之。

2018年最值得我自豪的事情就是,全年平均仓位保持在了98%以上,且在2449点这样的极低估值区域进行了勇敢的加仓,当然资金来源动用了一部分杠杆,仓位曾升至120%的水平,我认为风险还是基本可控的。后来市场反弹后,减到了110%以下。

在换手率方面,从前两年的约每年两次,大幅下降至不足0.5次,持仓时间最长的重仓股目前已经超过两年。仅有的几次操作,可能就是新股或新债的中签缴款,需要卖出部分底仓,或是战略性的某次调仓所致。

这种低换手率的状态,是我在数年前入市时梦寐以求的。即使在2449时,心里也没有太大波澜,多年坚持的基本面研究,终于有点儿小成的意味。

三、行业分析与重点标的

由于个人原因,不便透露持仓明细,现将我目前深耕的几个行业做一个简要的分析,提示部分个股的交易机会,但不代表本人持有下述标的。

1、银行业

2018年初时我曾看好银行业,认为相对大盘会出现明显的超额收益,虽然今年银行业在申万28个行业中跌幅最少,但没有达到我的预期,当时的判断是全年收益达到20%。这20%里,有15%由内涵价值驱动,5%源自估值提升。在今年经济下行压力增大,贸易战的影响下,估值大幅下行,最终银行指数收益为-11.9%,整体PB由超过1倍下杀至0.8倍。

这一年,银行业的基本面没有发生什么根本性的变化,我认为在未来三至五年内仍然会显著跑赢各类指数。正如我在之前的帖子

“”谈谈银行股投资的几个问题“”中所描述的,买入银行业ETF,目前相当于买了一个“两倍做多中国经济ETF”,持有银行股的信心,大多来自于对中国经济基本面韧性的信心。我知道很多人对经济是悲观的,原因可能来自贸易战、长期的国进民退、房地产问题等,但这些问题的解决是需要时间的,需要多一点耐心。目前我们看到的减税降费、国企混改、简政放权、抑制房价上涨,包括最近和美国人可能要达成的协议等,政策效果在2019年后将逐步显现。在未来5到10年内,经济保持一个5-5.5%的增速是合理而健康的,也是可持续的。

当然这里谈宏观经济,话题有些大,我们来看看驱动银行业利润增长的几个关键性指标的情况,也是对未来一到两年的简单预测。

首先是资产规模,可以明确的是,高速扩张的时代结束了,后面的资产规模增速,基本就等同于GDP+通胀率的数据,我们叠加一下约为5.5%+2.5%=8%的扩张速度,看起来是没有什么太高的增长了,但我觉得对很多银行反而是好事儿。这意味着巨额融资以补足资本的历史可能就要过去了,银行业的大笔分红可期,而这会助推板块估值的提升。

其次是净息差和资产质量,两个驱动银行ROE的关键要素,由于经济的下行压力,我预计在2019年中开始将再次呈现恶化的趋势。以我对银行业的了解,这两个指标大致是落后于经济数据两至三个季度的。之前在2014-2017年行业消化了部分不良,可能要重新开始抬头,而那些没有太多冬储量(拨备)的银行,历史欠账较多的银行,如民生、华夏、北京银行等压力会比较大。净息差方面,比资产质量的情况稍好,资产端收益率下行,但负债端由于相对宽松的货币环境,可以对冲一部分影响。

最后是权益倍数,总的来看,不管是监管层面还是银行自身经营层面,降低权益倍数,去金融杠杆,都是大势所趋,这意味着同样的ROA下,ROE数据将表现较弱。

关于银行业,之前也聊过很多,有兴趣的可以翻翻我的专栏文章。总的来说,整个行业的ROE将逐渐下行,判断全行业2018年全年归母ROE约为14%,之后3-5年每年下降0.5个百分点,最终行业平均值落在11%附近。在这个过程中,优秀的银行仍然会继续优秀,而一些竞争力差的农商行农信社等可能会被淘汰,或被兼并重组。未来几年,也是银行业转型发展的关键时期,继续看好负债端优势的农业银行,零售战略的招行+平银,商行+投行战略的兴业银行,以及部分经营稳健的区域性中小银行如宁波南京等。稳健的投资者可以选择银行ETF指数基金,只是打新收益就必须放弃了,不过大概率还是能跑赢市场的。

2、证券业

2018年的证券业,我觉得就是一个“衰”字。对于这个随市场行情剧烈起伏的周期性行业,看这一年大盘的表现,也就基本能了解的七七八八。我的两个在证券业的朋友,经常和我哭穷,他俩也不是最惨的,只是扣扣奖金,工作还是保得住的,有些从业人员运气不好的说裁就裁了。

整个行业,全年可以说是毫无亮点,经纪、投行、融资融券、投资业务全线萎缩,10月份时还因为股权质押问题被杀了一波估值,全行业目前是1.2PB,有屎以来最低了吧,混成这个鸟样也是让人心疼。

出于人道主义,它有多惨我们就不形容了,谈一谈2019年可能出现的政策利好,带来的基本面改善:

科创板和注册制的推进,叠加并购重组和再融资的松绑,投行业务有望打个翻身仗。股权质押的风险将逐渐解除,事实上问题也没有那么严重,压制估值的因素有所缓解。佣金率快速下行期到了尾声,经纪业务收入趋于稳定。起自2016年金融去杠杆的资管业务收紧政策,也即将转向宽松。还有一些包括期货期权,CDR,沪伦通等因素,怎么看都是利好频出。当然了,行业也是继续分化的,强者恒强。

行业集中度将提升,曾经因为2014-2015大牛市中断的行业供给侧改革又要拉开大幕了,最近麦子店高盛吃掉广州证券,就是行业整合的第一枪,后面一些竞争力差抗风险能力弱的中小券商陆续退出,行业的竞争格局将有所改善。

但以上这些要素,仍然不能构成建仓券商股的核心理由,即使是所有利好全部释放,行业整体的ROE水平,也最多回升到6-7%,仍不足以支撑其较高估值。

综合多年历史经验,在熊市买券商,到牛市时可以轻松翻个三倍。未来券商的业绩弹性不会那么大了,但2-2.5倍的收益还是有的,我对下一届韭菜有信心,你也应该有。那么现在的点位配置一些,下有底上不封顶,想象不出这个大馅饼有什么理由不咬一口。

标的还是推荐大券商吧,中信华泰海通都来一点,像东方财富这样的另类券商,弹性虽大但风险更大,自己斟酌吧。

3、白色家电

又到了日常吹格力美的海尔的环节,这三兄弟,各有特色,孰优孰劣不需要太过纠结,可以确定的是,都是极其优秀的公司,都是长期不被散户追捧,估值极低的公司。关于这三家公司的基本面,研究机构出的报告数不胜数,随便一搜就一大把,我们这里谈一点儿其他的东西。

著名投资人邱国鹭在他的名著《投资中最简单的事》中曾经反复强调了一个概念,就是投资很多行业,先要看竞争格局。一家独大的最优,双寡头或三寡头垄断次之,最差的是那些群雄逐鹿的行业。他形象的称为“宁数月亮、不数星星”,或是要“胜而后求战”,好的竞争格局会带来确定性的丰厚利润。群星璀璨的行业比如电子元器件,传媒游戏文化娱乐,包括最近热炒的5G通信等新兴产业,行业的格局没有稳定,看似增长强劲,实则赚钱的没有几家。反过来,那些竞争格局良好的行业,如高端白酒、消费品、整车制造、资源垄断的上游行业等,反而很容易诞生大牛股,这些行业有时因为短期的增长放缓,经常出现极佳的投资机会。高端白酒里的贵州茅台,一家独大,可谓月朗星稀,躺着赚钱而不费力。

白色家电虽不如茅台的优势明显,但却基本代表了中国制造业的最高水平,在空调冰箱洗衣机等细分领域,都形成了稳定的双寡头格局,其他的一众小企业根本没有弯道超车的机会。海尔美的格力,在规模、现金流、品牌、渠道等方面样样优秀,基本是吃了上游吃下游,长期平均股权资本回报率远优于其他行业,近年来又不断推进品牌的高端化建设,或向智能制造等领域拓展,强烈看好三家未来继续赢者通吃,买买买吧,趁年底打折。

4、工程机械

最后说一个我近半年建立观察仓的周期性行业,工程机械。这个行业近两年的基本面其实一直不错,我在柳工的同学也算是过了两年好日子,我们先看一组数据:根据中国工程机械工业协会挖掘机械分会行业统计,2018 年 1-11 月纳入统计的 25 家主机制造企业共计销售各类挖掘机械产品 187393 台,同比涨幅 48.4%,预计全年挖机销量将创历史新高达到20 万台,同比增速 40%以上。各家主机厂的财报从2017年起就堪称亮眼,但这个行业的股价一直没什么表现。

2019年迫于经济下行压力,基建投资是当前少数可以发力的方向。2018年7月以来,地方债发行提速,基建补短板政策陆续出台,未来带动整个行业需求继续向好的确定性非常的强,行业基本面锦上添花,且绝对估值水平不高,具备一定的安全边际。标的选择:首选三一重工、次选柳工。

四、投资体系建设与个人成长

几个值得一看的行业谈完了,说说这一年中,个人投资体系建设方面情况。

作为一个坚定的价值投资者,我为自己设计了一个“投研能力进阶路线图”的东西,算是鞭策自己每天进步一点,日拱一卒吧。坚持每月写点儿投资笔记和总结,分析市场状况,进行仓位管理,记录自己当下的心理活动,方便后期复盘和纠正错误。

我将投研工作分为宏观经济、行业研究、管理学、财务分析、证券估值、投资理念与交易系统、经济及证券史研究、个人心理与行为金融、个人学习-思考-行动力等九个方面,不定期对各方面自己的现状与进展打分评估,方便调整学习计划。

这一年里,完成的工作有:

1、完成银行业研究的收尾工作,略有小成。由于行业相关性,同时对宏观经济和社会融资等相关领域作了简单了解。完成证券业的进阶研究,初涉动力电池、工程机械、家装行业、建材行业等。订阅了一些行业深度分析的公众号,持续跟踪行业动态。

2、阅读管理学类书籍《追求卓越》《从优秀到卓越》《基业长青》,宏观经济及历史类书籍《逃不开的经济周期》《印钞者》《剑桥美国经济史》《金融的本质(伯南克)》《美国货币史》《跌荡一百年》《激荡十年》《大败局》《腾讯传》《伟大的博弈》等,阅读银行业相关书籍《手财2》《读懂银行股》《中国上市银行年报研究2017》《一本书读懂信贷》,阅读《黑天鹅》《随机漫步的傻瓜》《投资中不简单的事》《投资中最简单的事》《从0到1》《未来简史》《今日简史》《精英日课》《穷查理宝典》等对观念进行重塑,学习得到APP课程《怎样快速搞懂一家公司》,建立了一些行业分析的基本框架,学习《财务分析基础与实务》网课。

对于个人目前投资体系的建设进度,是基本满意的。在现有分析框架的基础上,未来重点围绕四个行业:金融业(银行证券)、大消费(食品饮料+白色家电)、周期性行业(工程机械等)、TMT行业(暂未开展)构建能力圈,争取用3至5年时间打通投资领域的任督二脉,配合可转债、分级基金套利等,做到市场的任何阶段都有稳健可执行的操作策略。

从2017年10月用ihour软件记录起,到今年12月28日,在投研上累计投入正好超2000小时,可以说是深深的爱上了投资这个行业。

不过到现阶段,只敢说热爱,不敢说擅长。投资的水有点儿深,前路崎岖,但我对未来充满信心。

五、展望2019

谈到2019年,其实没有太多好说的。

我希望能站上8848点,这样我就可以换个8848高级手机,但可能性应该不大。

在2500点这个位置上,我看不到有什么下跌的空间。如果指数在这个位置徘徊一年、两年甚至三年,我会逐步将仓位推升至120%、130%、140%,这种好事落在我头上,做梦都会笑醒。

我对目前的持仓状况也非常满意,完全没有调仓的必要,如果可以,我希望继续持有3年以上,直到牛市来临。底仓部分,争取跑赢指数,打新收益预计在年化5%左右,这就足够了。

记得远在2014年,当时初涉股市的我,隐约感觉到了机会,战战兢兢的把一部分投资P2P的资金挪进来,谁知还没来得及建好仓位,市场就从2000点一路窜到3000点,我清楚的意识到,踏空了,也没有一时冲动去盲目追高。眼睁睁得看着机会溜走,这种感觉不太好受。幸运的是,以目前的状态,下一波牛市的时候,我必然是在场的。至于是赚100%还是200%,反而不重要了。

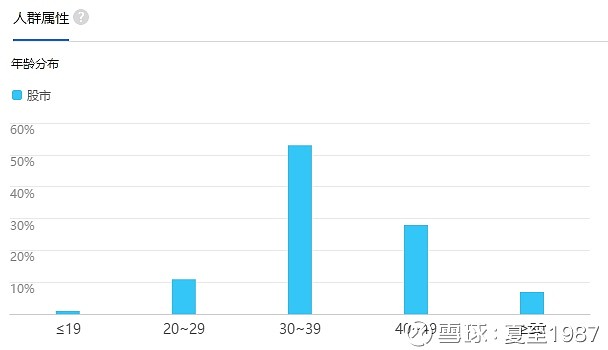

前几天我在看A股股民图谱时,发现持仓的主力是30-45岁之间的男性,年龄小的手上没钱,年龄大的不敢承受风险。在这黄金15年里,以7年一个牛熊周期来算,每个人可以真正把握的大牛市,也就两至三次,错过一次都非常可惜。所以面对巨大的踏空风险,短时被套,痛苦一时,又算得了什么呢?

六、我与雪球

从之前稀稀拉拉看帖回帖,到今年发了十几篇专栏,我对雪球也逐渐有了一些感情。最初我对这样的股票社区是无感的。

投资本来就是一件私人的事情,很多研究需要独立完成,别人帮不上忙,与人讨论的意义也没那么大,有时甚至会起反作用。价值投资需要逆势而为,很多时候要选一些冷门的,别人不看好的行业和公司,在炮火声中买入,在烟花声中卖出。而人难免受别人的影响,在一个地方待久了,你会影响这个地方的人,这个地方的人也会影响你。作为一个基本不看盘的人,社区好像也没太多看的必要。

但后来,随着个人的成长,心态逐渐成熟后,对雪球的态度开始发生了变化。我在雪球上看到信息,好像也不一样了,也不知是雪球的信息推送算法做了升级,还是我有了某种自动筛选信息的能力。

2018年后半年,进入大熊市后,甚至感到雪球的气氛出现了一些微妙的变化,人与人之间不再剑拔弩张,二三好友讨论一下时事,骂一骂证监会什么,其乐融融的景象仿佛让我置身1024和草榴,我看雪球的频率也逐渐多了起来。

后来发现,这里各个都是人才,有直播自己生活的美女牙医,有满仓绝望深度套牢的流量明星,有看了让人流鼻血的JPG,当然也不缺对行业有深度理解的投资达人。这分明是一个充满人情冷暖、世间百态的小社会啊,我开始慢慢爱上这个有温度的APP了,希望雪球以后越来越好吧,也希望球友们2019年不再关灯吃面,人人赚钱。

七、结束语

最后的最后,还是要聊回投资,用我最喜欢的橡树资本管理公司掌门人马斯克的话来做结束语吧:

“成功的投资需要第二层次思维。要想获得超越市场的回报,依靠好运气是行不通的,最好把精力集中在提高自己的洞察力上。你必须想人所未想,见人所未见。你的思维方式必须与众不同,你的预期,甚至是你的投资组合都必须偏离常态。”

所以,去投资吧,我的朋友。

2019年,我们再见。

夏至1987

于2018年12月30日

$上证指数(SH000001)$ $深证成指(SZ399001)$ $创业板(SZ159915)$

@今日话题 @不明真相的群众 @云蒙 @银行ETF @邢台草帽 @老凯李 @ice_招行谷子地 @黄建平 @wxdshida