2016-2018,一场投资者针对投机者的大洗劫

详解“市值打新”策略

文章目录:

一、综述

二、“市值”策略说明

三、打新操作的绝对收益率

四、打新收益率的拆解

五、底仓的收益收益

六、笔者的实践

七、未来收益率展望

正文:

一、综述

2016年-2018年的中国股市,波谲云诡。

自大牛市泡沫破裂后,整个市场陷入长时间的低迷。上证指数在2016年1月一度下探至2638点,到2018年10月11日,更是跌破前低,触及2560点。

论坛里、股吧里、雪球上充斥着悲观的声音,股民朋友们死伤惨重。期间除了英雄人物李大霄同志等少数外,唱多者寥寥。曾经牛市里的“股神们”也偃旗息鼓,艰难地等待下一个春天。在这段漫长的熊途上,想要盈利看起来就成了mission impossible。

但就是在这样的背景下,部分投资者依靠出色的选股技巧、合理的策略,不但规避了系统性风险,还能获得不错的绝对收益。

谁在赚钱,谁在亏钱?

为什么大家都喊着熊市不赚钱,部分原因是钱被少数人赚走了。

如果你是一位立场坚定的价值投资者,多做投资,少做或不做投机,那么大概率能活得不错。在股民群体中,可以称得上投资者的尚不足10%,其余90%以上是投机者。如果你很认同“中国股市就是大赌场”这样的歪理,那么基本是投机者无疑,赚钱的几率渺茫。

市场这么熊,投资者真的能赚钱吗?收益率是多少?

笔者分析近三年数据,得出结论:在2016-2018,投资者仅仅依靠简单的“多账户市值打新策略”,保守估计可以取得年化14.7%,累计50%的收益率,轻松跑赢95%的投机者。

而与之相对的,普通股民(绝大部分为投机者)的生存状况如何呢?同花顺统计数据显示:2016年亏损股民比例高达73.2%,人均亏损50345元,收益率为-21.5%。2017年收益率看似达到+12%,人均盈利也有3万,但该年上演了极端的“一九行情”,普通股民买一的实在寥寥,最多落个盈亏平衡,赚指数而不赚钱。2018年的情况,看指数的情况就基本是“关灯吃面”,机构散户一网打尽。

短短不到三年时间内,中国股市经历了一场投资者针对投机者的大洗劫。如果不懂规则,类似的洗劫未来依然会重复发生。

本文将详解这一财富转移的过程。

二、市值打新策略说明

1、什么是“市值打新”策略?

市值打新,简单的说,就是利用低估值的价值股作为底仓,合理配置沪深两市市值参与打新。在获得底仓收益的基础上,获得额外的打新收益。

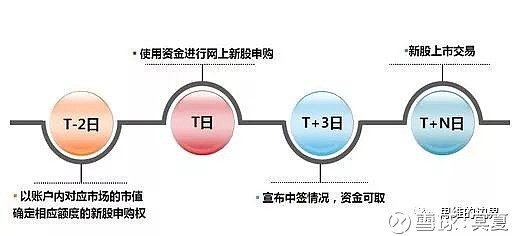

其中底仓市值是基础。目前打新规则是计算个人账户前20个交易日的平均市值,得到新股申购额度。沪深两市独立核算,若持有20万沪市市值,则具有20万沪市打新的资格,要想参与深市或创业板打新,必须长期持有深市市值。

例如:某人之前空仓,于T日买入沪市股票10万,深市股票5万。在T+1日计算前20个交易日市值,两市均不足1万,此时无法获得打新额度。在T+4日计算前20个交易日市值,沪市日均达到2万而深市日均1万,此时沪市获得2万新股申购额度,深市获得1万。在T+20日计算,此时沪市获得10万申购额度,深市获得5万申购额度。此时距离T日已经过去20个交易日,或约30个自然日,即要求持仓至少一个月方能获得所有市值对应的打新额度。

2、“市值打新”策略的政策背景

2015年股灾后,为稳定市场预期,培育股民价值投资意识,引导长期资金进入股市,降低旧有打新规则短期冻结巨额资金对市场和流动性的冲击,证监会于2015年11月重启新股发行,取消了预缴款制度,转而实行市值配售制度。

这一制度使原本流向网下打新机构的红利,大幅流入以散户为主体的网上打新者手中。到2018年,由于线下打新收益率的持续下跌,曾经红极一时的“打新基金”的收益率持续走低,在配置的底仓大幅调整的情况下,净值压力很大,大量的打新基金面临不断的赎回,甚至是清盘的风险。

后文我们着重分析的是针对普通小散户的“网上打新”,相对于网下打新来说,门槛很低,只要持有的底仓市值高于沪市1万、深市5千即可参与。

从后期观察的政策效果来看,这一制度的调整,极大疏解了原本淤积数量达500只以上的新股堰塞湖,使2016-2017年间的新股发行数量高达667支,且对市场抽血作用有限,更间接推动了2017年的蓝筹股结构性大牛市。总的来说这一政策是很成功的,达到了预期的效果。

3、“市值打新”策略收益率的来源

策略的总收益来自两个维度~维度1:打新收益,该部分为绝对收益。维度2:底仓收益,该部分既可以理解为绝对收益,也可以理解为价值股相对于中小创的相对收益。

有公式:总收益率≈底仓收益率+打新收益率,或严格的说是(1+总收益率)=(1+底仓收益率)*(1+打新收益率)。

下文将分析历史数据,回测两个维度各自的收益率。

三、打新操作的绝对收益

1、打新收益率回测

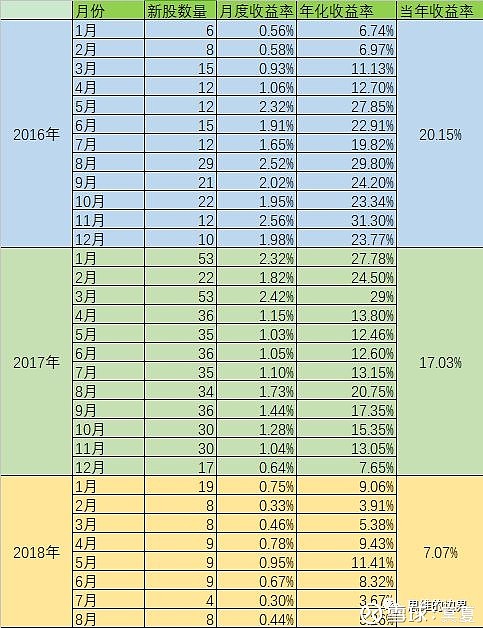

自“打新新政”实施以来,沪深两市已累计发行新股七百余只,平均涨幅多在200%-400%之间。其中在2016年发行新股244支,打新年化收益率约20.15%,2017年发行新股419支,打新年化收益率约17.03%,2018年截至8月,累计发行新股达到74支,年化收益率约7.07%。

此处笔者直接引用了集思录论坛@阿瞬的统计数据进行说明,详细数据可以移步@阿瞬的帖子查看:

2016:网页链接

2017:网页链接

2018:网页链接

为方便读者查阅,我们将沪深两市打新收益做加权平均,不再单独列示。其中年化收益率和当年收益率数据均为理论收益,约束条件是沪深两市皆配置10万市值,实际操作过程中可能会出现损耗或浪费。

2016年-2018年8月的数据整理如下:

2016-2018三年连续20.15%、17.03%、7.07%的收益率是什么概念?意味着如果你持有一定的沪深市值作为底仓,这些股票即使不涨不跌不分红即盈亏平衡,单单是打新带来的累计收益率就高达50.36%,约等于14.7%的年化收益率。

若不考虑持有的底仓下跌的风险,这个收益率可以说是近似无风险收益。不知道各位看官第一次看到打新收益率这么高时是什么反应,对于我来说只能用震惊来形容,因为这意味一座隐藏在新股申购之下的巨大宝藏,亟待发掘。

四、打新收益率的拆解

1、打新收益率的决定因素

先对上表进行概念解析:

某月打新月度收益率X的计算公式可以表述为:X=(单只新股中签概率*新股开板时涨幅*新股发行数量)/当月市值。该月年化收益率Y约为: Y=X*12。当年收益率为年化收益率的加权平均。

可以看出,某月发行新股数量越多,新股开板时涨幅越大,中签率越高,则当月的打新收益率越高。

其中新股中签率基本和整个市场参与申购的总金额有关,这个关乎打新热度,能否中签比较看人品,就像买彩票,无法主动提高中签率。

当月发行新股数量,一般是由证监会决定,依据2018年截至8月累计发行的74支新股数量,推测全年发行约在120-140支之间。这与2016年的244支和2017年的419支相比可以说是大幅缩减。原因在于1)新股发行堰塞湖的疏解。2)新股发行过程中暴露的问题使管理层趋于收紧IPO资格审查,提高过会新股的整体质量。3)监管层有时会依据当前市场状况及承受能力,决定提高或减少甚至暂停新股发行。

新股开板时涨幅则主要是由当前市场热度,个体新股受市场追捧程度等决定,一般涨幅在200%-400%不等。其中涨幅分布也并不均匀,如2016年上市的汇顶科技(603160),涨幅高达730%(20连板),单单中签这一支新股就可以让投资者收获14.3万元的无风险利润。当然也有像近期上市的长沙银行(002936)这样的蚊子肉,只有3个板,每人收益仅1500元。但总的来说,打新的过程仍然是无风险的,只要中签,新股近三年从未破发。

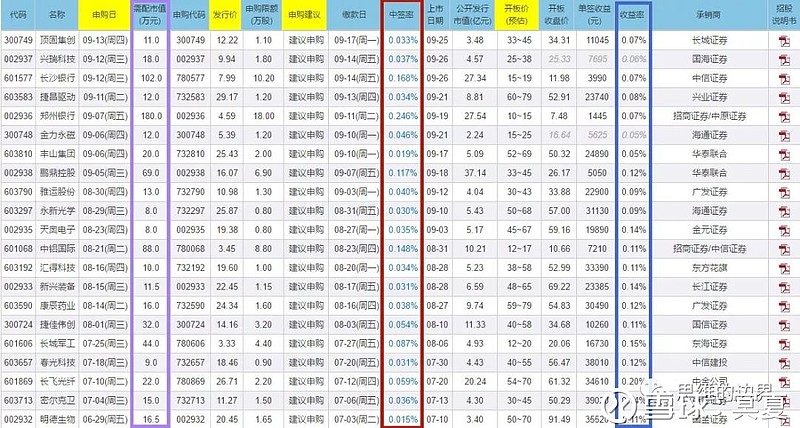

以上数据都可以在各大财经网站查询,如下图集思录数据所示:

上图中紫色框内为各只新股顶格申购需配市值,红色框中为中签率,蓝色框中为单只新股的收益率。

需要注意的是,对于特定的账户来说,由于单一新股中签率过小(一般落在0.05%-0.1%),可能出现某一年坚持打新却一股未中,而第二年连中几个新股的情况,这些都是正常现象。当打新的时间足够长、账户数量足够多、总市值足够大时,收益率会逐渐趋近于理论数据。

2、沪深两市市值的最优配置

要想理解最优市值配置,我们先要理解“顶格申购”这一概念。

所谓顶格申购,是指每个账户对单一新股申购的额度上限。我们以2018年9月11日申购的新股捷昌驱动(603583)举例,其申购上限1.2万股,顶格申购所需市值12万。对于捷昌驱动,不管你的沪市持仓是一百万、一千万还是一个亿,最多只能申购1.2万股,即对应沪市市值12万,高于12万的部分都被浪费掉了,无法参与申购。

大部分新股与捷昌驱动类似,顶格申购的对应市值在10-20万之间,超出20万和低于10万的是少数。像2018年5月24日申购的新股工业富联(即富士康),顶格申购市值需要413万,这样的巨无霸太稀有了。所以依据我的经验,要想市值不被浪费,最好将单账户沪深两市市值都控制在15万以内,即单账户两市市值合计不宜超30万,10万以下最优。

3、为什么需要多账户打新?

注意前文测算的收益率是在沪深两市各10万市值的基础上计算的,当单一市场市值超过10万(两市合计20万)时,打新收益金额不变,但收益率开始衰减,当超过20万(两市合计40万)时剧烈衰减。这也非常好理解,因为要求顶格申购的市值高于20万的新股比较少,超出部分市值无效,对于底仓来说意味着收益率的降低。

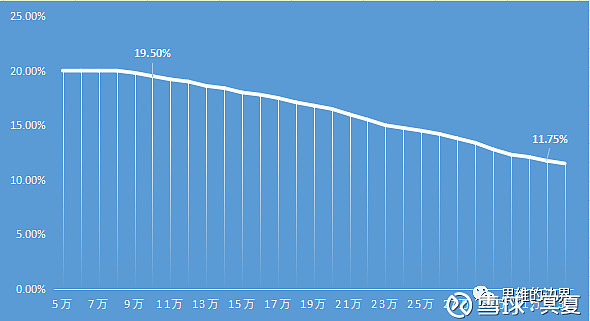

我们以2016年沪市打新收益率为例,将持有不同市值申购所对应的平均收益率数据绘制成下图:

可以看出当持有市值高于10万后,收益率开始加速下降。到31万时,理论收益率仅剩11.75%。此时投资者需要考虑增加打新账户数量。例如两市市值合计达到40万时,额外的打新收益可能锐减至16%,此时增加一个账户,变为20+20的配置方式,即可恢复较高收益率。

由于同一身份证在不同券商处持有的市值统一核算,这里的多账户必须是不同身份证开立的证券账户。

如果巴菲特老人家能把自己的900亿美元身家都搬到A股来,我想他一定是非常愿意的,当然前提是他能借到足够多的账户,保守估计需要210万个,即有210万个中国人配合他打新,当然这是绝对不可能的。所以中国的投资者拥有巴菲特做梦也想得到的打新机会,一定要好好珍惜。![]()

从这一点我们也可以看出“市值打新”政策,有点像监管层有意偏向于小散户的雨露均沾,对于高净值人群并不友好。当个人持仓高于100万时,要想发挥较好的打新效率,至少需要分配到4个账户。当高于300万时,基本已经覆盖亲朋的闲置账户,此时想要再拓展账户数量的难度陡增。

坛子里经常出现持有30个账户以上参与打新的投资人,对你没有看错,就是30个。如雪球著名投资人云蒙阿姨,就自称持有30个A股账户打新。但笔者至今未见有账户数超50个的大神。我们假设某投资人非常勤奋又不嫌麻烦,甚至可以雇佣专人帮忙操作和监控账户避免漏签的话,可以高效打新的总市值也大致不会超过1000万。当然这个额度对于个人投资者来说一般是够用了。

4、“市值打新”策略风险分析

由于新股配售额度与长期持有的市值成正相关,使投资者被动重仓甚至满仓。短期炒作、经常空仓的投机者,将不具有打新资格,或打新额度通常较低。这使投资者被动承受更多底仓市值波动的风险。长期持股的投资者将部分丧失择时的机会,若想保持打新额度,只能在不同标的间进行调仓,不能减仓或空仓,长期暴露于系统性风险之中。当市场出现剧烈调整时,只能死扛,没有太多应对的手段。

在笔者发稿时,2018年10月11日,A股市场又出现单日暴跌5%以上的股灾,这样的系统性风险基本是打新所必须承受的,也是对投资人心理素质的考验。

这对选股技巧提出了非常高的要求,若底仓选择不慎,则新股额外收益尚不能弥补底仓的损失,谈何盈利。在这样的背景下,高风险高估值的中小创股票显然不符合长期持股的标准,低估值高分红的蓝筹股作为底仓成为“市值打新”策略的首选。若在2017年踩到乐视网这样的大雷,底仓市值严重缩水,两相抵消后仍然会亏损严重。

投资者将注意力更多的集中在少数蓝筹股或白马股上,业内称为“门票”。当某支门票基本面出现恶化,或估值已高不符合门票股的标准时,可能遭到集中抛售,业内形象的称为“撕票”。

等等,好像可以不急着撕。![]()

&*¥%%#%¥#%¥#%¥%

算了,还是撕掉。

正是由于始终践行只选择价值股作为门票的原则,投资者获得了超过市场平均收益率的成绩。

五、底仓的收益

2017年堪称价值投资大年,即使是经过2018年的剧烈调整,以招商银行、中国平安为代表的金融股,以万科A为代表的地产股,以贵州茅台、五粮液为代表的白酒股,以恒瑞、复星为代表的医药股,以格力、美的为代表的白色家电等,走出了一波淋漓的攻势,甚至突破2015年大牛市时的顶点,一度刷新历史新高。

这一结构性行情体现在指数上,是大小盘股走势的持续分化。专注于市值打新策略的投资者,理想的底仓恰好也集中这些市场表现优异的大盘股上。

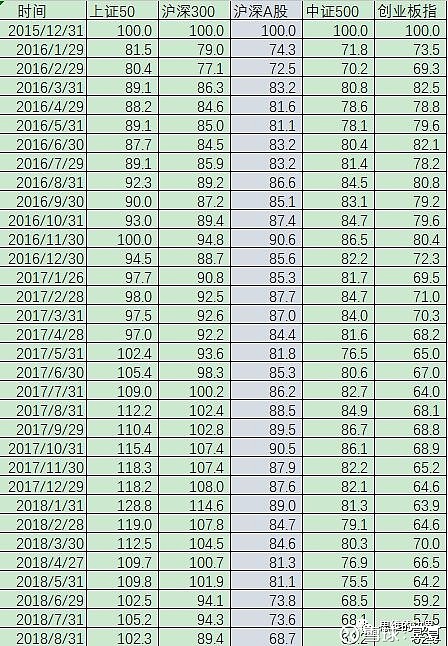

我们选取门票股集中的沪深300、上证50指数,非门票股为主的中证500、创业板指数进行对比,同时将沪深全A指数作为全市场平均收益率进行对照分析,选取时间段为2016年1月1日至2018年8月31日。

为便于统计我们只抓取季末数据,且假设2015年12月31日各指数收盘点位均为100点进行数据处理,以横向对比涨跌情况。处理后的数据列示如下:

制成图表如下:

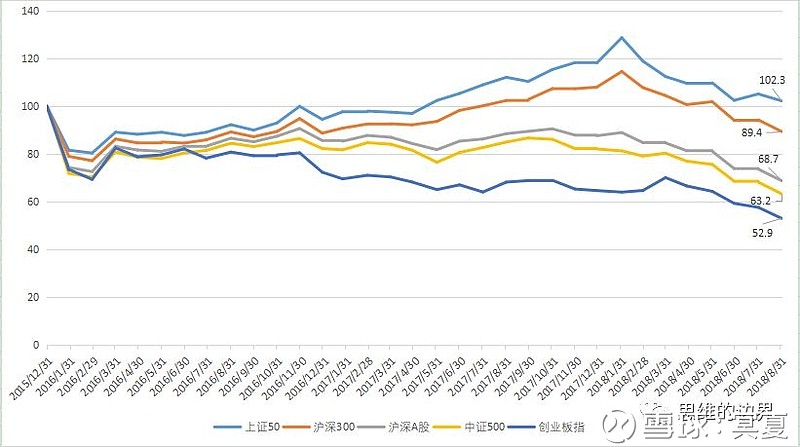

虽然上证50和沪深300的期间收益率也不甚理想,但不同指数之间的强弱对比是非常明显的,上证50>沪深300>沪深A股>中证500>创业板指。可以看出,越是盘子轻的股票,杀跌越是严重,其中创业板指最终只录得52.9点,近乎腰斩。而上证50在这么熊的市场上,仍然顽强的保持了盈亏平衡。

事实上,指数仍不足以反应两类股票的真实收益率,因为指数的编制过程只对价格采样,而无视股票的分红,由于上证50和沪深300的股息率高于中小创,使前两者的相对领先优势每年扩大约一个百分点。

我们可以看出,选取上证50和沪深300作为底仓,对比中证500和创业板指,优势巨大。“市值打新”策略是一种追求低风险套利的稳健型策略,实践中大部分投资人也在追求底仓的相对安全,对高估值高波动的中小创唯恐避之不及。即使是对上证50和沪深300中的权重股,在进行配置时也是千挑万选,仔细甄别,因此实际的底仓收益率可能更高。

我们假设有这样一位投资人,一根筋的选择创业板指中的部分股票分散持仓进行打新,那么他在这不足3年的时间内的累计收益率为(1+打新收益)(1+创业板指涨幅)-1= -20%。仍然可以较大程度的弥补创业板指-47.1%的跌幅,从这一点上来说,打新操作是每个投资者都应该积极参与的。但这样无风险的套利过程,却长期被部分股民朋友忽视。

所谓亏损时,可雪中送炭,盈利时,可锦上添花,岂不美哉?

六、笔者的实践

我是在2016年下半年才开始注意到市值打新策略,彼时市场经历2016年初的第三轮股灾,尚难以恢复元气。在仔细研究了策略可能带来的机遇后,我启动了数个家人账户开始打新。设置好闹钟在每个新股申购日参与申购,同时在T+3日关注中签情况,避免漏缴款。一旦中签,则后期需要关注新股的上市时间,以及每个上市后的开板情况。

打新的过程是一种无风险套利的过程,在开板后不管随后是涨是跌都决不能留恋,坚决第一时间卖出。部分新股可能在开板后几天仍然冲高50%甚至100%,也根本无需懊悔。因为次新股的炒作属于博傻游戏,是一种投机行为,理性的投资者应远离。

打新过程需要数年如一日的坚持操作,需要经常搜集并维护账户,但最难的要数精选标的、配置底仓,以及承受市场波动。单账户中签的概率是比较低的,有时几个月都不中一签,有时一个月中好几签。在长期未中签但底仓已经出现浮亏的情况下,只能不断的勉励自己,相信概率,相信寒夜后会现曙光。

在看到新股中签消息的一刻,感觉长期的努力没有白费,成就感十足。![]()

有很多一同打新的朋友没有坚持下来。有的本身市值不多,觉得打新像是买彩票,中签遥遥无期而中途放弃。究其原因是没有把中签的概率和收益率核算清楚,对打新收益抱有不切实际的幻想,一旦幻想落空很容易自暴自弃。有费尽千辛万苦中了一签,却盈利区区两千块钱,觉得没意思放弃的。有的运气爆棚刚开始打新就中了一签大的,赚了十几万后不再继续参与的。这些行为在我看来都不可取,此处需要补充一点儿概率论的基础知识:每个新股中签事件,都是相互独立的,没有关联。第一次用到高中数学知识,感觉总算没有白学。

理解了概率,才能做到心平气和,处变不惊,不计较一城一池的得失。长期来看,概率终将向均值回归。

七、未来收益率展望

1、打新收益率得以存在的根本原因

由于经济的增长,公司不断创造收益,长期来看A股市场能为投资人提供10%的年化收益率,这也近似等于全社会股东权益报酬率。但这是在承担较高风险的情况下获得的,投资股票的风险远大于债券和银行存款。

而打新收益几乎是无风险的,历史上少有上市就破发的情况(熊市末期曾短暂出现),年化收益率却高达14.7%,从观感上让人觉得无法理解。毕竟高风险高收益,低风险低收益是普遍的经济规律。在打新这个微观领域出现了反常识事件,一定是新股和次新股的定价机制遭到了扭曲。

为什么新股上市总是可以连板并轻松翻倍?这个谜题非常具有中国特色。

数年前在阅读投资学书籍时,曾记得美国教授滋维·博迪做过针对美国市场新股上市后价格走势的研究,得出美股市场对新股有种不切实际的炒作热情,能使新股的价格在上市后的数个交易日平均飙升30%,原始股东、投行、机构、不理性的股民共同造成了这种怪象。其中原始股东、投行和机构是利益相关方,拼命的渲染新股的传奇创业故事,或代表新经济,或业绩爆发式增长,为各种新股摇旗呐喊。而不理性的股民也言听计从,乐意为新股的高价格买单。这种情况同样发生在其他国家股市中。

在新股和次新股上,大A股市场的炒作尿性可谓是发挥的淋漓尽致。在笔者刚接触股票投资时,就被“次新股”这一炒作概念搞蒙了,百思不得其解。但新股和次新股的后期涨幅也一次次刷新我的三观,一度跃跃欲试想参与一把。但最终理性战胜了冲动,开始尝试从另一个角度,在新股炒作这个怪象中套利,那就是做一把原始股东,搭个投行和机构的便车,让广大散户来抬轿。大部分新股的走势是:在数个连板后开始震荡,随后掉头向下,甚至破发。在周而复始的循环中,机构和散户是一个愿打一个愿挨,但对于不带限售期的原始股东,就是送钱。

不夸张的说,打新的过程,又是一次投资者针对投机者的公开打劫。毕竟参与新股炒作的,不是投机者,还会有谁?

2、未来打新收益率预测

上文数据中看到,从2016年到2018年的打新收益率是持续下降的,大有奔着5%以下而去的势头。这是一种正常现象,说明市场的热度在逐渐冷却。但只要新股发行不停,炒作之风不止,新股上市未出现当日破发,游戏就可以一直玩下去。真到了新股上市就破发的一天,说明市场人气降至冰点,股民风声鹤唳慌不择路,到处是带血的筹码,此时不捡更待何时?比如2018年10月11日的今天?当然我最近中的一支新股已经5个连板,未有开板迹象,可能说明散兵游勇仍在垂死挣扎也未可知。

3、市值打新策略总体评价

总的来说,2019年的打新收益率不会很乐观,能有4-5%已实属不易,但这属于附加的无风险收益,长期坚持,复利效果惊人。

当打新收益率归0时,正是市场熊到极致,可以大举满仓之时。从这个角度来看,“市值打新”策略,属于以不变应万变,牛市可用、猴市可用、熊市亦可用。

在市场中,投资者和投机者常常近身肉搏。而毫不夸张的说,“市值打新”策略,成为冷兵器时代的马克沁机枪,握在投资者手里,这边还未发力,敌人已溃不成军。

这么好的策略,我觉得价值五万元不为过。看过这篇文章的朋友不妨一试,若确有收益,记得主动打赏与我,吃水不忘挖井人,三块五块都是可以的。

毕竟,今天的行情,你懂的。![]()

最后祝每位坚持阅读到最后的朋友新股中签,市值长虹。

思维的边界~夏至