除了天量商誉之外,碧服另一个让人诟病的地方就是随着收并购不断滚大的天量贸易及其他应收款,包括贸易应收款及其他应收款,这里主要分析贸易应收款,因为这个与公司的主营业务更密切相关。

截至2023年12月31日,贸易应收款195.11亿,扣掉31.32亿的减值拨备后,净额163.78亿。按照年报所说,贸易应收款项主要产生自包干制下的物业管理服务收入、非业主增值服务、供热服务、城市服务及商业运营服务。从这段话我们可以推断出一个很明确的信息:社区增值服务基本不会产生应收账款。因此,碧服的6大业务里面,社区增值服务不仅毛利率最高(39.4%),而且营收质量最高(无白条欠款)。

说回贸易应收账款,主要看看迁徙率,下面将分两个维度来看迁徙率:一个是整体贸易应收账款的迁徙率,一个是剔除掉关联方和若干高风险第三方后的迁徙率。

整体贸易应收账款迁徙率

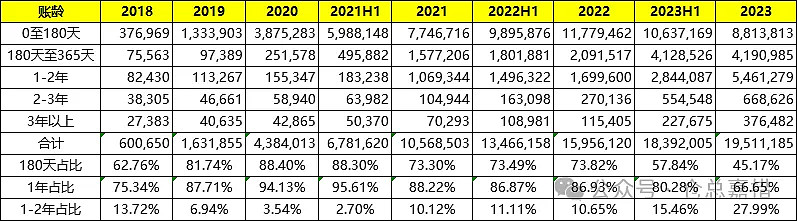

以下是整体贸易应收账款的账龄分布情况,2023年是大型收并购完成后开启整合的第一年,从账龄占比的情况就可以大致看出应收账款的整体账龄在增加:1年以内的应收账款占比从2022年的86.93%下降到了2023年的66.65%。

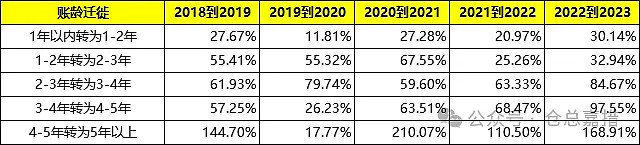

以下是整体贸易应收账款的迁徙率,重点关注1年以内转为1-2年的,从2022到2023,这个迁徙率陡然上升到了39.37%,显示2022年当年新增的应收账款收缴情况不是很理想,贸易应收款有进一步恶化的趋势。

再从半年维度来看下贸易应收账款迁徙率,也显示进一步上升的趋势。

由于2023年是大型收并购后停止后的第一个完整财年,应收账款的迁徙率是否会持续恶化还有待观察。但是从应收账款的新增数量上来看,已经开始有一点点改善的趋势。以年为维度,2022年全年新增应收账款138.71亿,2023年全年新增应收账款130亿;以半年为维度,2022上半年新增98.96亿,2022下半年新增117.79亿,2023年上半年新增106.37亿,2023年下半年新增88.14亿。

剔除高信用风险后的应收账款迁徙率

上面是就全部的贸易应收账款进行账龄分析,但是实际操作中计提减值时,将全部贸易应收账款分为了两类:一类是信用风险显著增加,直接计提(如关联方以及部分第三方,以下简称A类);另一类是按账龄根据历史亏损率进行估算(以下简称B类),具体数据见下表。

剔除掉上表中信用风险显著增加的关联方和第三方,剩下按账龄计提的贸易应收账款的迁徙率如下表,同整体贸易应收账款一样,迁徙率也在上升,只不过比整体的数值要低一些。应该说B类贸易应收账款更能反应真实的应收账款收缴情况。

不过要注意一点,对于B类应收账款,所有账龄的预期亏损率都比2022年要小,并且几乎都是最近5年来的最低值,这个不知道是否有人为操作的空间。按照财报所说,预期亏损率基于2023年12月31日之前5年期间的销售付款情况以及该期间经历的相应历史信贷亏损计算,如果这个数据客观、可信的话,说明整体B类贸易应收款是有明显改善。而至于A类贸易应收款,其中的关联方29.97亿,已经计提了21.98亿,剩下的其它第三方,总量14.09亿,已经计提了5.27亿,A类如果管住新增,应该也翻不起啥浪花了。

整体来看,应收账款仍未见明显改善拐点,还需进一步观察。毕竟2023年是整合的第一个完整财年,万事开头难,只能安心等待2024年半年报了。

@今日话题

$碧桂园服务(06098)$ $融创服务(01516)$ $雅生活服务(03319)$

PS:以上分析,仅供学习交流之用,不一定对,据此买卖,概不负责