$中国建材(03323)$ 建材水泥重组有了重大进展,晚上听完雷军的年度演讲,草草浏览了下关键信息,记录下。

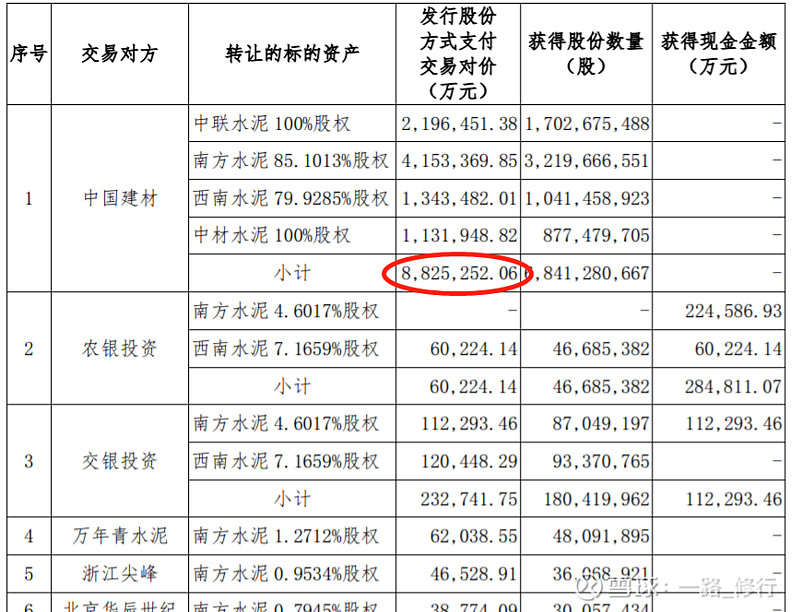

经过多轮审查,给建材这几个公司定价882亿,以后这几个公司利润在250亿+,定价低了点,不过也无所谓了,因为发行股份方式,肉还是在锅里。中国建材还持有:北方水泥、天山、宁夏建材、祁连山、北新、中材科技、中国巨石、中国复材、中材高新、中材国际、建材工程、中材矿山等资产,剩下的这个大资产包值多少钱?

1、南方水泥20年审计报告:

南方水泥真实已经是归母100亿利润级别公司,而南方水泥这几年资本开支,投了很多骨料商混一体化项目明年会逐步投产发力。以后南方水泥利润做到150亿+应该是大概率事件。

2、中联水泥审计报告:

中联水泥真实利润在40亿级别,未来随着资产负债表进一步修复,利润还会继续增加,特别是中联骨料商混一体化,是当下建材集团布局最好的,随着项目投产,后续利润体量有希望做到100亿规模。

3、西南水泥审计报告:

西南水泥利润体量在20亿级别,西南是这三个里面最弱的,收购的晚,小线多,竞争优势不明显。西南以后资产负债表修复,这几年置换了些产能,后续利润体量保守预期在30-50亿。

4、中材水泥审计报告:

建材持有100%权益的中材水泥资产负债表相对已经比较干净,利润后续稳定在当下16亿左右水平。

合计:这几家公司20年真实净利润水平大概在170亿,未来利润会在250亿+水平。这块资产给评估了882亿,大概5PE水平,对天山股份小股东也是很不错的方案。

至于承诺的21、22、23年,建材这几家进天山的公司累计净利润将为人民币3,55亿,看了我算的170亿利润,3年355很保守,完成这个承诺毫无压力。央企就是保守。

当下建材市值才700多亿人民币,建材今年开始,会不会开启价值回归之路。