百润股份是著名产品RIO鸡尾酒的生产商,是一个典型的困境反转股,准确的说,是一个大起大落的过山车股。从11年上市起的前四年,公司股价翻了10倍,在15年的鸡尾酒行业狂热环境和大牛市的共同推动下,股价达到了顶峰87元,随后大牛市瓦解,更糟糕的是,从2016年Q1开始,公司业绩突然雪崩,从15年的收入同比+107%直接跳水到16Q1的-73%,其后业绩一直萎靡不振,到18年底时股价仅剩9元,期间跌幅90%,坑惨了不少投资者。公司业绩的突然雪崩,是一系列内外因的共同作用形成的,包括公司战略频频失误——消费场景定位不准、用户群定位不准、定价偏高、渠道下沉太急、铺货过重、疯狂投入营销费用、对赌失败等;以及外部环境急速恶化——大量资金涌入行业,恶性竞争,消费“尝鲜”热度快速下降等。

一直到19年一季度,公司业绩才重回稳定的双位数增长,且之后一路呈加速增长趋势,公司股价也触底反弹,在6个季度内从9元暴涨到当下的58元,涨幅5倍多,期间每个季度的股价涨幅都至少在20%以上。公司业绩的回暖,也是一系列内外因的共同作用形成的,包括公司战略的重新调整——推新品、改包装、降度数、口味多样化、重塑消费场景、降价、发力电商、精准营销、渠道收缩等,以及外部环境回暖——大量竞争对手退出、消费市场增长重回正轨等。

真是个让人又爱又恨的公司。尽管目前看起来,公司已经重回正轨,但在投资这种公司时,还是要倍加小心,更加谨慎一些,它是有可能重演悲剧一次的。

本文将结合20年中报梳理一遍重要数据事项,并对公司的发展潜力和潜在风险再做思考。

上半年营收7.88亿,同比+24%;扣非净利润1.8亿,同比+54%;其中预调鸡尾酒收入7.02亿,同比+27.7%,占总收入比89%;香精业务收入0.84亿,同比+0.4%。单看Q2,收入4.5亿,同比+28%,扣非净利润1.25亿,同比+58%;其中预调鸡尾酒收入4亿,同比+28.6%,环比+31.7%,占总收入比89%。香精业务收0.5亿,同比+23.9%。

一、市占率非常高,还在持续走高

公司19年市占率就达到84%了,这半年来应该又有所增长,只是公司没有公布,我也没查到最新的数据,估计在85%左右。如此之高的市占率和垄断程度在消费品中是非常非常罕见的,至少我想不出来有第二个行业如此。公司13、15、17、19年的市占率分别是10%,52%,79%,84%,可以看到在一路走高,按去年的数据,第二名的百加得冰锐大概只剩2%的市场份额了,可以说几乎没有竞争对手。

极高市占率是公司的一大核心竞争优势,主要有三方面的重要意义:

1、在渠道上,渠道商会更愿意售卖、展示RIO,去超市货架上看鸡尾酒,几乎就只有RIO了,而打开京东天猫等电商平台,一搜索鸡尾酒,出来的基本也只有RIO,自然也就成为消费者了,这是多么可怕的一个场景,长期以往,品牌形象会进一步深入消费者心智;另外,市占率提高,对渠道商的议价能力会越来越强,分成比例、赊销掌控力、回款能力都会有所提升。

2、意味着低竞争、竞争对手不强,需要投入的营销竞争费用大大减少,有助于公司滚起现金流雪球,现金流丰沛了,有助于公司拓展新品、新市场、开新厂、往上下游拓展等,而不用花费巨大精力财力守护现有市场。公司最近几个季度的利润增速一直高于收入增速,主要原因就是销售费用进入了下降通道。

3、形成了强大的品牌。百润的品牌形象算是深入人心了,大部分消费者提起预调鸡尾酒来第一个想到的就是RIO,这是品牌力的体现。但有特别强的壁垒吗?也不见得,预调鸡尾酒这种东西,没有成瘾性,没有必须消费属性,消费频率也低,很难形成很强的粘性,再加上进入壁垒太低,如果再有差不多的本土产品大规模推出,市占率是有可能快速下滑的。

公司市占率一路走高、并到达如此垄断程度的原因有:

1,是因为众多竞争对手的陆续退出,而退出的原因主要是15、16年行业低谷的时候,各家啤酒、白酒甚至其他跨界选手在尝试过后,发现该行业规模太小,壁垒低、竞争太惨,亏损严重,纷纷选择退出。但是不排除未来市场规模大了之后,啤酒、白酒等现有酒企重新杀回鸡尾酒的可能性,这也是百润面临的一个潜在风险。

2,是公司深耕行业的成果,RIO确实在多年的培育之后,在消费者心中建立起了绝对的心智份额优势,大部分现有消费者和潜在消费者,提起预调鸡尾酒来,第一个想到的绝对是RIO,在网上搜索相关信息,大部分也是RIO,这种品牌优势赶跑了很多想分一杯羹的乌合之众,也让很多想进来的新玩家望而却步;

3,没有出现一个强有力的本土品牌竞争,以往的主要竞争对手都是百加得、三得利等外来品牌,在产品设计、营销上水土不服,没有获得本土消费者的认可。

超高市占率主要是竞争优势,但也有坏处——直接竞争对手太少了,市场扩容难,特别是现在鸡尾酒市场规模小且增速缓慢的情况下。比起超高的市占率来,我更愿意看到整体行业规模的扩容,更愿意看到两到三家的强力竞争对手,一起将行业做大,推动行业进步,像现在这样只靠自己去引导市场,实在是太慢了。

二、预调鸡尾酒市场规模小,而且增长缓慢

在行业盲目乐观、无序竞争的14、15年,市场规模被强行推升至40亿的顶峰,但有相当一部分比例积压在渠道里,并没有被终端消化,比如百润15年出货1800多万箱,终端只消化了1500万箱,年底渠道库存积压超过400万箱,比例超过20%。16年开始,消费市场对预调鸡尾酒的尝鲜热情快速下降,陆续有厂家开始退出,16年市场规模下降了33%,17年下滑12%,18年下滑13%到最低点13亿、19年在百润新品微醺的带动下才有所反弹,按照19年公司12.8亿鸡尾酒销售额和84%市场份额反推,19年市场规模恢复到15亿,20年上半年按业绩7亿反推,市场规模约为8亿,也没有明显增长。

市场规模太小是百润面临的主要难题。作为消费品,预调鸡尾酒实在是没有太多吸引人的亮点——不刚需、没有成瘾性、消费频率低、消费场景少、大类酒水竞争对手繁多。虽然利润水平可观(69%毛利率),但迟迟培育不起来的市场也耗尽了不少选手的热情,造成了百润一家独大、但也孤掌难鸣的格局。

公司在过去两年对客群和产品重新定位,将消费场景引导至居家日常消费,目前还算有所成效。公司的策略是对标日本市场,日本是全球最大最成熟的预调鸡尾酒市场,有着30多年历史,市场规模近2亿箱/年,依然保持了每年10%+的高增长。日本饮食偏清淡、注重餐桌礼仪、讲究风雅,整体的酒文化也以儒雅、清和为主,多饮清酒、低度数烧酒,在居家场景也愿意小酌,同时女性饮酒比例高,这给预调鸡尾酒打下了不错的消费环境,日本有96%预调酒是在家消费的。我国整体的酒文化偏浓烈,与日本其实差异较大,但好在我国人口众多,市场实在太大了,总有一批人的消费习惯是符合鸡预调鸡尾酒定位的,主要就是刚成年至30岁的这批年轻人。

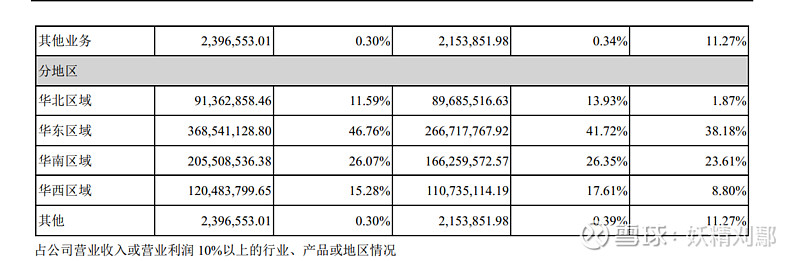

未来市场规模能有多大?由于绝大部分人都能喝,但消费场景欠缺,预调酒潜在市场的弹性比较大,有可能非常高,有可能就很小,主要看公司培育市场的能力了。做个对比,2019年我国啤酒市场规模1400亿,白酒5600亿,果汁1130亿,饮料2100亿,保守估计,预调鸡尾酒至少能到个50亿,比现在至少还有2倍的增长空间,更大也有可能,华东、华南地区的年轻人,大部分还是能接受这个产品的,上半年这两个大区占了总营收额的73%,增速也分别达到了38%和23.6%,增长比较快。华北和华西因气候、文化原因更偏重烈酒,上半年收入增速仅分别为1.9%和8.8%,增长比较缓慢。不过市场规模扩大或许会引来新的强力竞争者,这是未来的一个风险点。

三、消费场景的重塑

从产品结构来看,18年才推出的微醺系列是最近两年业绩增量的主要贡献者,19年微醺约为6亿,增速约65%,与经典系列各占一半的鸡尾酒收入比例。即使今年增速下滑到40%,今年上半年占比也超过一半了。

微醺的定位是“一个人的小酒”,主打居家独饮场景,目标客群22~30岁,偏白领阶层,尤其是一二线城市的女性,是公司“将预调鸡尾酒引入日常消费场景”核心战略的主打产品。口味上增加了水果的质感、降低度数至3度,降低碳酸感,更像饮料了,包装改良到罐装,更方便开启,价格降低到5~6元。微醺复购率60~70%,是老品的6~8倍。从目前阶段来看,取得了初步成功。

酒水是一个非常大的品类,如果按消费功能和消费场景来分类,大致可以分为以下几种:

可以看到,大多数的消费场景和消费需求里,都有对应的饮品大类填充,都不太需要低度数、偏甜味、介于酒和饮料之间的鸡尾酒,这也是预调鸡尾酒的尴尬之处,没有明确的消费功能和消费场景,可替代产品很多。

百润早年的消费场景定位更是失败,消费功能定位在气氛烘托上,场景定位局限在酒吧、轰趴场景,过于狭窄,且强力竞品太多——烈酒、啤酒、红酒、现调鸡尾酒等等,即使现在百润吸收日本市场的经验,将微醺的消费场景引离餐桌、引入日常,但依然缺少明确的消费动机,“一人的小酒”意思应该是排解孤独、抵御枯燥、释放压力、自娱自乐等,但真正形成了这种“居家独饮轻度酒”消费习惯的人,应该还是很少的,消费场景依然少、且频率很低,无法形成高频、刚需的消费习惯,市场规模也就增长缓慢了。

我本人在上海读书生活多年,上海是RIO的大本营,13年读大学时,也深刻感受过那两年的鸡尾酒疯狂。现在圈子里的朋友还是有相当一部分会喝RIO鸡尾酒的,只是消费频率都很低。在培育市场方面,还需要公司多多努力。

四、盈利能力提升

整体毛利率持平为69%,净利率26.9%,盈利能力很优秀。净利率同比提升5.9pct,主要原因是销售费用率下来了,同比下降6.5pct到20.3%,公司近些年的销售费用率越来越低,从15年的顶峰9.2亿,占收入比40%,一路下降到今年Q2的0.9亿,占收入比20.3%。

销售费用率下降的原因,一是因为市占率持续提升,曝光度大大增加,并且竞争对手越来越弱,越来越不需要花大钱去做营销竞争了,渠道也变成了商超、便利店和电商等开放平台,通道费压力相对夜店餐饮渠道等要小一些,与很多零售渠道已经建立了稳固的合作关系;二是在营销环节越来越得心应手了,资金使用效率得以提高,比如电商平台的精准推送、直播带货等精准营销,减少了粗暴、效率低的综艺影视植入、大范围广告铺设等营销投入,此外,公司的营销活动还包括——高颜值包装、出新品、加口味、跨界营销等等,最近这一年做的都不错。

公司产品定价便宜,微醺给一级经销商的价格是104.4/箱,24瓶装,给终端价格125~130元,终端售价5.8~6.5元。经典瓶给一级经销商210元/箱,24瓶装,给终端价格240元,终端售价13.5元。出于培育市场的目的,短期几年内应该不会提价,不过等21年基酒生产基地建成后,原料成本会得到一定下降,毛利率和净利率还有提升的空间。

五、电商渠道表现亮眼

在2019年财报中,零售渠道占比73%(传统55%,现代45%),电商19%,夜店+餐饮7%,海外1%。因为疫情影响,Q1夜场和餐饮渠道基本停滞,Q2恢复了20%~30%,零售渠道影响不大,不过电商渠道反而得到很好的推动,Q1Q2收入增速都翻倍了。

今年的鸡尾酒目标是增长25%,达到16亿元,其中电商的目标是增长50%到3.8亿,这两个目标大概率都能达到。RIO的产品定位、客群定位、包装和价格,是非常适合通过电商销售的,也适合通过互联网来营销,其实公司应该多花精力在直播带货、社群营销、KOL营销等方面。

六、产能利用率很低

目前有四个生产基地,上海产能600万箱/年,佛山、天津、成都各2000万(佛山19年底刚成立)。东南西北各一个,但总利用率不高。在各地分别设立生产基地的做法我是能理解的,毕竟酒水的储存和运输成本相对较高。我不太理解的是为什么要弄这么高的产能,总计6600万箱/年,19年共销售1268万箱,生产1290万箱,产销率98%,不算佛山基地,19年的产能利用率仅为28%。今年即使达到目标增长25%,总计也只有约1620万箱产量,产能利用率只有24.6%。如果分地域来看,产能利用率就更差了,产能规划也比较离谱,显得匪夷所思。

2019年,华东、华南、华西和华北的销售占比分别是47%,26%,15%,12%,按箱来计算,分别约为596万箱,330万箱,190万箱,152万箱,产能利用率分别为99%,16.5%,9.5%,7.6%。市场最大、增速最快、产能高度饱和的华东地区不扩产,华南地区因为增长较快、潜力市场也大,出于未雨绸缪考虑建个2000万产能也能勉强接受(是新厂),但华北和华西,市场增速慢,产能利用率极低,都不到10%,要说未雨绸缪也太扯了,只能说前些年的管理层太过盲目乐观、在战略上确实太冒进了(这两个厂是15、16年投产的),毕竟产能闲置着,是有不断的折旧损耗的,光折旧每年就有约2000万费用,完全可以等产能有压力了再扩产。如果未来技术改良了,甚至还有一夜报废的风险。

七、存货,应收账款、经营现金流、预收账款数据良好

百润在低谷那几年盲目冒进,导致存货高企、应收账款众多、现金流糟糕,现在依然需要对这三项数据重点关注,本期报告中这几个数据还算不错。

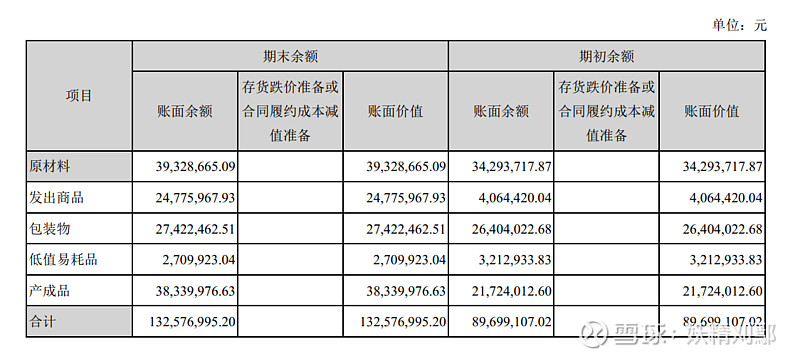

1、本期末,存货账面价值1.33亿,比上年期末增加4288万,同比增长47.8%。如果拆开来看,30%为原材料、20%为包装物,这两个都是不会贬值的,不用担心。发出商品+产成品合计6300万,按101元/箱计算,约为62万箱,这与每年1600万箱的销量计划相比微不足道。

2、应收账款6500万元,比去年末减少5300万元,降幅44.8%,占本期销售额8%,也是很小的比例,而且可见公司回款成效不错。

3、经营活动现金流量净额2.76亿,同比增长47.6%,占营收比35%,也是比较可观的数据了。

4、期末预收账款8500万,同比增长678%,预收账款能够一定程度上代表下游市场的需求热度和渠道商的信心,这个数据还是很不错的。

八、总结

百润曾经走过一段艰难混乱的路,各路资金热钱兴冲冲的冲进行业来,搅得天翻地覆,最后几乎全都败退,留下一地鸡毛。这个现象在很多新兴行业都有发生过或者正在发生,比如当下的在线教育、新能源汽车、电子烟等等,谁都想进来分一杯羹,但大多数都是乌合之众,最后能留下来的将屈指可数,只有真正热爱、执着、懂行业的公司,才有机会留下来。

现在的预调鸡尾酒行业在大起大落后终于归于平静,从最近几个季度的财报来看,百润在经过多年的吃瘪后,也大致摸清了正确的道路,重新走上了正轨。公司对鸡尾酒行业是非常执着、专注且有信念的,目前建立起了不错的品牌度和市场地位,但市场规模尚小,公司只能孤胆英雄式的慢慢培育市场,希望这次耐心些吧。

百润当下的PE估值高达77X,不过业绩增速较快,每季度的利润增速大概率都能维持在50%以上,PEG在1出头,只要两三个季度的时间,就能把估值拉低,从长远来看,估值也还可以。如果再考虑到——1、市场培育较为成功,销量加速增长;2、销售费用率进一步下降、基酒基地投产导致原料成本下降,这两点的话,那公司的收入和利润增速会越来越快,当下的估值还是比较合理的。

不过该行业市场规模太小、增长缓慢,进入壁垒很低、消费粘性不足,公司历史上战略频频失误,抗风险能力不是太强,不适宜重仓持有。

注:

①本人为自由投资者,若有合作意向(代理投资、合伙创办私募、兼职研究等),欢迎私信勾搭~历年收益可参考本人雪球模拟组合;

②长期核心持仓为中国飞鹤、哔哩哔哩、小熊电器、美团点评、思摩尔国际、特斯拉、百润股份、中顺洁柔、蔚来汽车、周黑鸭,欢迎前来探讨;

③个人观点,难免片面,不构成投资建议,公众号、雪球、知乎同名。