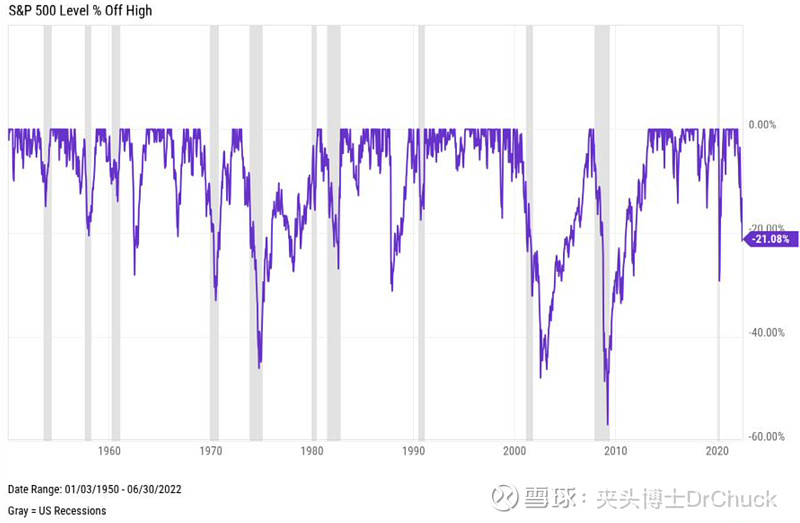

最近YCharts发表了一篇文章网页链接,回顾了自1950年以来,美股出现20%级别的大跌共21次。

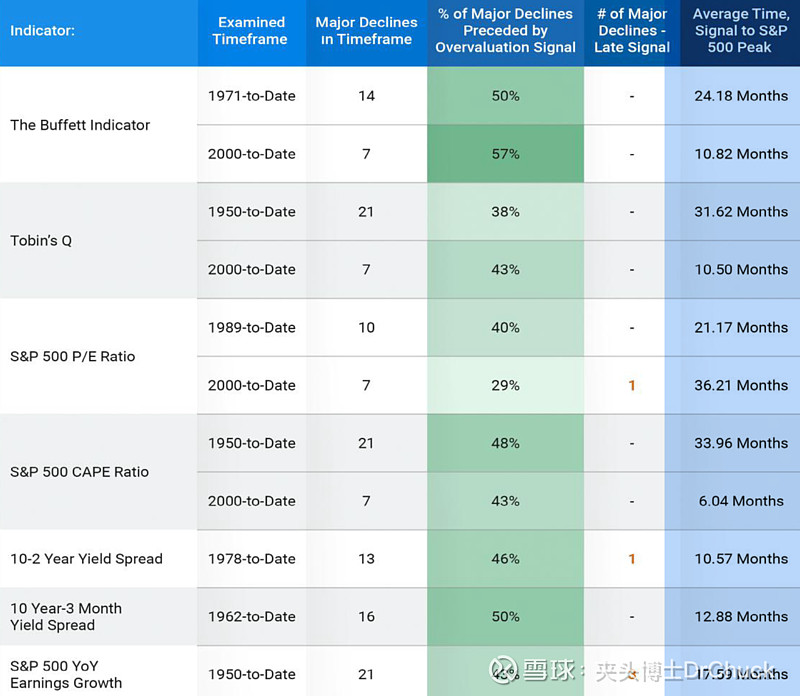

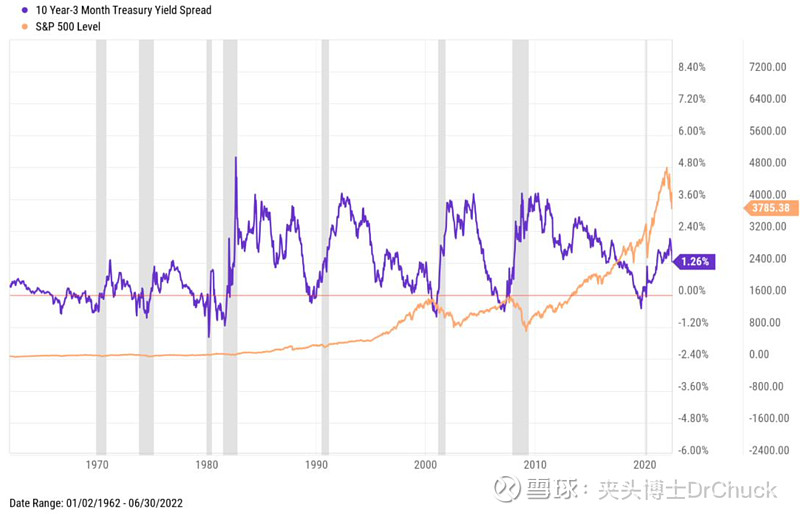

文中检视了七个估值逃顶指标:巴菲特指标,托宾Q值,标普500市盈率,席勒市盈率,10年-2年利率倒挂,10年-3月利率倒挂,标普500企业年盈利同比增长。

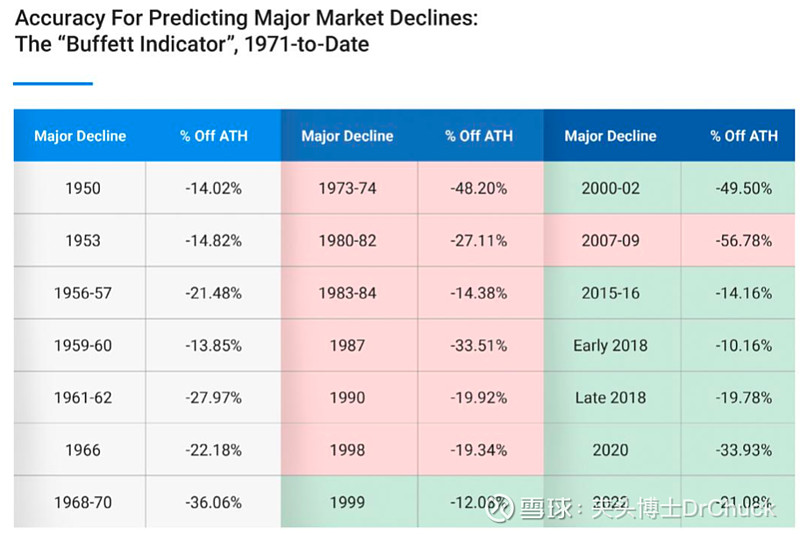

结果很悲观,6个指标提前预测成功率在5成或以下。稍微靠谱的唯有巴菲特指标,美股总市值占美国GDP百分比,但这个指标在2016年9月底之后就一直高于120%。如果盲从巴菲特指标,投资者固然可以躲过四次10%以上的大跌,但也会错过10%的年化收益,不如躺平。

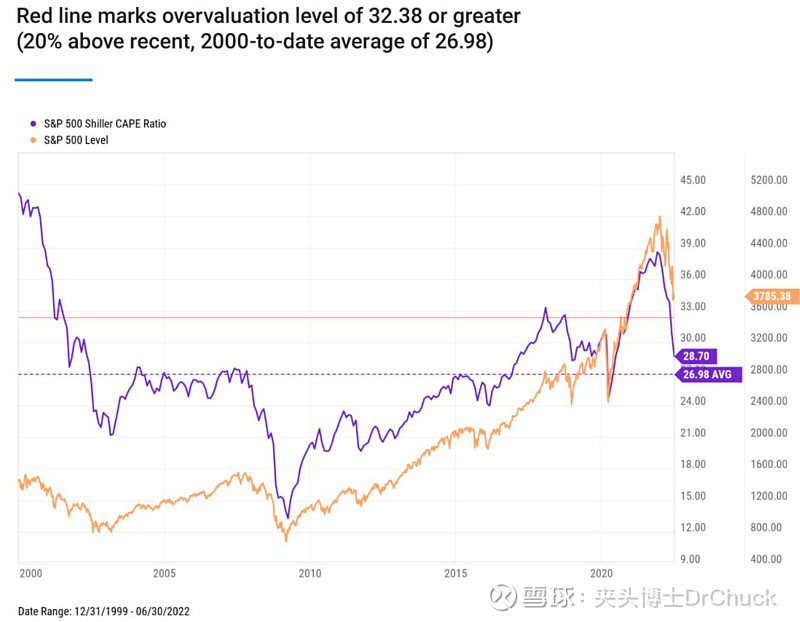

因为2000年后美股整体估值抬升,把席勒市盈率的警戒阈值从24调高到32,可以预见到7次大跌中的3次。如果再微调到31,还可以预见2018年和2020年初的暴跌。将巴菲特指标从120%调到135%似乎也能提高预测准确率,但这种估值抬升在未来是否会持续,无从得知。

新闻时常关注的长短期利率倒挂,也不太可靠。1962年至今的16次市场大跌,10年-3月倒挂预见到了其中8次。

1976年至今的13次市场大跌,10年-2年倒挂预见到了其中6次。利率倒挂指标最大的优势是,从触发到市场顶部的时间比较短,在一年左右,且会多次预警。

综上,市场没有水晶球,即使将各种估值指标组合使用,也很难精确预测股市顶部。

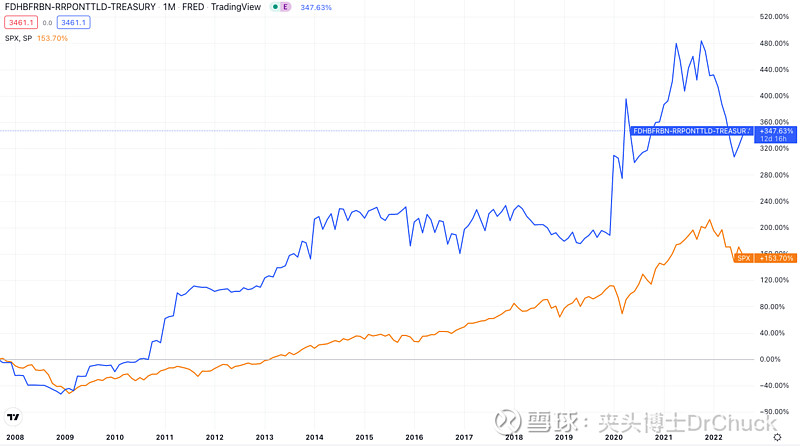

也许,关注流动性的指标比估值指标更靠谱,放水就涨,收水即跌。下图中,蓝线 = 联储银行持有的联邦债务 - 美联储隔夜逆回购 - 联储银行的国库存款,橙线为大盘指数,两者呈现正相关。

$标普500 ETF-SPDR(SPY)$ $标普500ETF-Vanguard(VOO)$ $标普500ETF-iShares(IVV)$