这个市场有很多流行性谬误,以讹传讹、渐成常识,只要稍加实证就可以勘误,但很多人宁愿相信,也不愿意画两条曲线去检验。

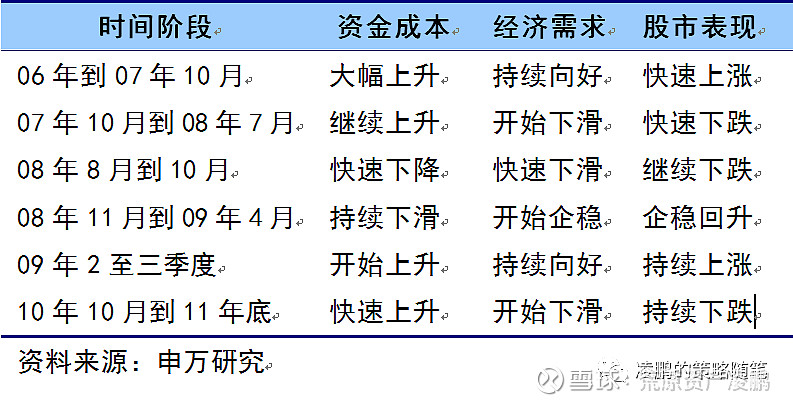

比如说“无风险利率下降导致股市上涨”。只要把十年国债收益率和股指做一张图,就知道两者的关系是随机的,有时候正相关、有时候负相关、有时候无关。其实这个工作我早在2012年6月20日《宽体策论》第十篇文章《资金成本下降≠股市必然上升》就做过实证分析,结论如下:

当年就是这个结论,时至今日,依然是这个结论。比如2020年一季度,债市大涨,股市也大涨,中间仅有两周调整,而2020年4月至今,无风险利率迅速上行,但股市还是大涨。再比如美国在1982年后无风险利率持续下降,确实迎来了长牛,而日本在90年代以后逐步陷入零利率,但股市并无多少起色。股市涨跌需综合考虑很多因素,单变量并不能很好解释。

再比如说“盘久必跌”。这已经成为股市俗语,似乎是经年累月的经验。但我们检验了2005年以来主流指数(至少包括六大指数,涵盖风格和规模)同时窄幅波动超过40个交易日的情况,发现20次中仅有4次横盘后向下,分别是2009年末至2010.4月初、2011年6至8月、2015年11月至熔断前、2018年3月至5月,其余全部向上,哪怕位置再高。就像最近一次横盘,2020年7月13日至年底横盘了将近100个交易日,最终还是选择突破向上。所以我不知道“盘久必跌”从何而来?

再比如说“高增长穿越周期”。我们入行之初就被教育要寻找“高增长”的公司,以此来“消化估值”、“穿越周期”。过去这么多年,确实出现了一批持续高增长的公司,股价表现也很牛,但这是否是一个好的策略?其实,无论是西格尔《股市长线法宝》、詹姆斯·奥肖内西的《投资策略实战分析》还是德雷曼的《逆向投资策略》,都用大量的数据和史实证明:高增长和高ROE不是一个很好的策略。他们的数据几乎贯穿了美股100年的历史,还包括了其他一些主流市场,值得深思!同样,即便在A股,涅夫式的方法也长期有效。我们采取简单的“两低一高模型”(每年年底按照低PE、低PB和高股息率筛选30只股票做个组合持有一年),发现从1994年至今的27年有20年跑赢、7年跑输,这7年分别是1999年(-5%)、2005年(-5.8%)、2010年(-13.6%)、2013年(-3.5%)、2015年(-6.8%)、2019年(-16.7%)和2020年(-28.8%)。所以,估值是一个很重要的概念,甚至是投资中最重要的概念。

再比如说“消费品是永恒的赛道”。我入行的前几年(2005—2009年)消费品一直是配角,以至于申万策略首席袁宜在2009年11月底喊出《消费也能进攻》,有种石破天惊的感觉。如今,11年过去了,这句话已经成为常识,消费成为了永恒的赛道,并且有股神巴菲特经历的加持。但只要我们稍微研究下美股,看看燕翔的《美股70年》、看看《可口可乐的启示》,我们就会发现:从1992年至2020年近30年的时间,必须消费品无法跑赢指数,这是整整30年,并不是一个很短的时间。

这个市场还有很多流行性谬误,只要稍加研究就可甄别。但不知道为何,这些谬误还是一直存在,一代一代的被继承。

申明:感谢您阅读此文!如对本公司及公司产品有兴趣,可以添加huangyuan_fund或直接扫描以下二维码,联系公司客服。本文仅为策略随笔,不构成投资建议!

全部讨论

认真拜读一下作者的论据:

1. 批驳“无风险利率下降导致股市上涨”的论据:很明显,作者忽视了股市的本质是预期市,得到的结论自然难以服人。

2. 批驳“盘久必跌”的论据:作者是否不知道“橫有多长,竖有多高”?各种股谚的本质是股评家占卜的工具,怎么说都有道理。

3. 批驳“高增长穿越周期”的论据:一方面承认“过去这么多年,确实出现了一批持续高增长的公司,股价表现也很牛”,另一方面认为高增长不是一个好策略。难道买入的股票股价表现一直很牛还不是一个好策略?或者,作者认为市场会对“持续高增长的公司”视而不见?

纳指从1990到2020年,30年涨了近34倍,年化12+%,相当不错了。

4. 批驳““消费品是永恒的赛道”论据:这里作者用“必须消费品”作例子证明跑不过指数,我想每个人对消费品的定义可能是有差异的,“消费品=必须消费品”应该不是股市参与者的广泛接受的常识。在我看来,软件、医药都属于消费品,能不能跑过指数不需要讨论吧。

作为一个专业人士,写篇文章出现这么多常识性问题,是不是该反思一下?

其实大部分人都是中短期幸存者而已,然后总结出套路径依赖的结论,跟那些卖名人发家史,希望复制路径的,没啥区别。市场最大的确定性,就是不确定性。

但只要我们稍微研究下美股,看看燕翔的《美股70年》、看看《可口可乐的启示》,我们就会发现:从1992年至2020年近30年的时间,必须消费品无法跑赢指数,这是整整30年,并不是一个很短的时间。。

感觉应该用数据来论证,与个人感觉不符。

只有大量的数据论证,才可以说别人是流行性谬论

关于消费品高增长的错觉,可以用简单的模型解释:销售额增幅≈市场规模增幅x市占率增幅。当一个消费品的市场足够成熟并且市场份额扩大空间有限的时候,消费品牌的销售/利润增长空间不会大幅超过经济总量增幅,也就无从获得超额收益了。高增长的消费品牌只有两种可能:1、处于新兴扩大型消费品市场2、以领先同行的方式迅速扩大份额。

说茅台贵的,是被贫穷限制了计算能力。一般人可能还要算一算概率,但对于能搞到2%的低利率的人而言,这道题的答案很明显,选A,再加10倍的杠杆。

因为龙头股业绩的高确定性提供了相当的安全边际,在市场氛围不错的情况下,其股价往往处于轻微的泡沫之中,使得其收益率保持在略高于利率或无风险收益的水平。

可一旦遇到低利率环境,大量高杠杆资金就会追逐这种确定性的机会,从而推升股价,这才是疫情爆发起来后,高确定性公司估值暴涨的原因。

高杠杆低利率高确定性低收益率,才是暴富的安全机会。

DCF估值或终值折现估值的计算都涉及到贴现率,每一个人的预期收益不同,给出的合理估值也不同。

牛市属于买方定价市场,价格由出价最高的一批人决定,所以在低利率的环境中,DCF估值法必然会算出一个泡沫化的估值来。

也许当下并没有泡沫,但泡沫化终难避免。

PEG估值法当然也有泡沫,可只要一季不及预期的财表就能打回原型;而DCF估值既然放弃了现在去追逐未来,那么泡沫一旦形成,就会自我强化,暂时的低业绩只会带来更高的PE,只有利率的改变才能最终刺破泡沫

网页链接

众多策略中只有低估值策略可以永恒,当然低价不一定低估,但是低估往往是低价

白马股普遍炒上天了,只有港股通里才有物美价廉的低估绩优股,像$康哲药业(00867)$ ,连续十年ROE超过20%,账上现金流充沛,负债很低,利润40%的稳定分红,只有10PE。已有的主营创新药,没有受到集采影响,依然是赚钱利器。未来三年,已经投资股权取得的7款创新药和1款重磅减肥药正在走流程上市,处于开花季节。公司本身也在搞创新药研发。目前,估值处于底部区域。

我们采取简单的“两低一高模型”(每年年底按照低PE、低PB和高股息率筛选30只股票做个组合持有一年),发现从1994年至今的27年有20年跑赢、7年跑输,这7年分别是1999年(-5%)、2005年(-5.8%)、2010年(-13.6%)、2013年(-3.5%)、2015年(-6.8%)、2019年(-16.7%)和2020年(-28.8%)。所以,估值是一个很重要的概念,甚至是投资中最重要的概念

看估值投资的这两年被锤的抬不起头来。谢谢您的数据给了我信心