这是时空复利的第1663篇原创

青岛啤酒,国内啤酒行业第一。

啤酒销售占了青岛啤酒98%的收入比例。

青岛啤酒是百年老企,当初是德国人建立的,基本面从多个角度看,管理效率,渠道,品牌,盈利能力,都是不错的。

青岛啤酒的主要基本盘在山东,营收占比62%。

在夏天的时候,你会看到青岛很多人用塑料袋拎着青啤(扎啤),那多数都是当地人。

在山东,只要吃饭喝啤酒,那么青岛啤酒就是首选,几乎必开。

只不过啤酒本身的忠诚度并不高,所以饭店里会有很多啤酒品牌。

在山东地区是因为青岛啤酒比较深入人心,所以当地人首选。

换言之,当地人撑起了青岛啤酒的基本盘(半壁江山)。

这就好比很多地区都会有自己钟爱的地方品牌,很多陈醋就是这样。

所以啤酒有点像零售业,只有消费者看到新口味,就想顺便尝试一下。

啤酒还有一点劣势是价值低。

因为啤酒单价低,产品重,所以运输成本高。

这就要求啤酒企业必须在目标客户的所在地建厂,才能通过规模效应分摊成本。

这些成本主要包括运输成本,广告成本等。

成长性方面,尽管啤酒跟高端白酒的毛利率没法比,根本不在一个量级,但啤酒会承接一部分不喝白酒的年轻人的份额,只不过增量并不会很多。

啤酒行业未来的业绩驱动力,主要还是消费升级。

尽管现在是消费降级,但经济终究会好转的。

青岛啤酒近些年的财务面,展现出的是持续向好。

近五年净现比高达155%,收现比高达116%,现金流极强。

ROE15%,且缓慢增长;

ROIC18%,同样增长;

营业利润率17%,非常好的水准。

总费用率16%,并不高,也低于行业平均。

也没有什么雷,商誉占比只有4.5%。

我估计,未来三年的业绩增速大概可以保持复合年化15-19%,已经是非常高的业绩增速了。

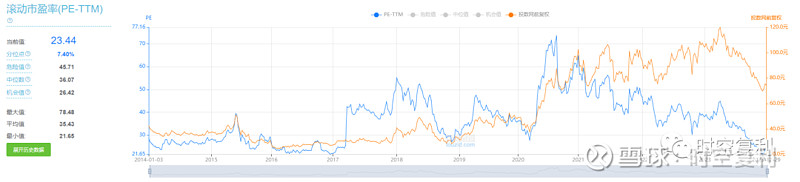

市盈率并不贵,23倍,并且处于历史最低位置。

所以结论是,青岛啤酒已经跌到了可以击球的位置。