烟蒂股告急,其实任何股票都可以用烟蒂逻辑估值,不是方式,是逻辑。

双汇发展目前属于烟蒂逻辑,三个好一个待定。

行业大,格局好;公司好;价格客观;管理层待定。

1、行业大,格局好

猪这个行业,产业链有三个;上游养殖,中游加工,下游批发。

天朝肉食以猪为主,国人一年要吃掉全球一半的猪,7亿头。

18年肉价低迷,该行业也有1.6万亿规模,而上游养猪产业,占据1万亿规模。

行业本身足够大。

中游屠宰加工这一块,行业格局依旧分散,竞争格局好。

当年的春都,雨润,都被双汇斩落马下,从此双汇一家独大。

2019年双汇屠宰业务市占率为6.9%,参考美国屠宰龙头市占率在31%。

2、公司好

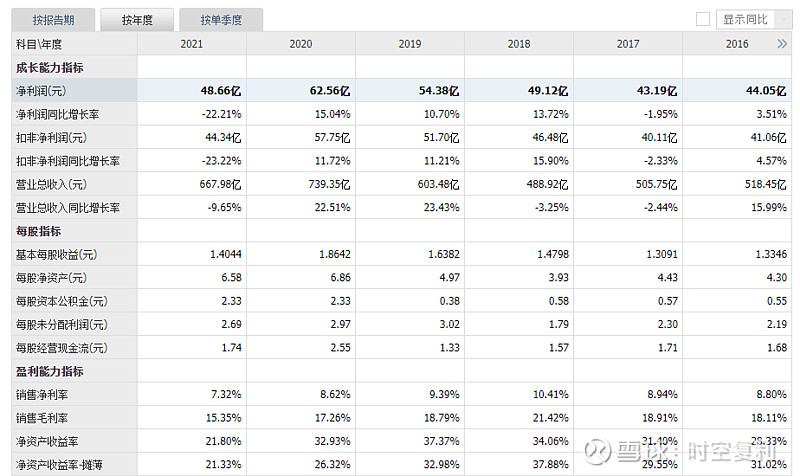

双汇这种稳健公司,好与不好,可直接看历史财报。

过往业绩增速稳健,利润率稳定,现金流优异,低负债,应收款低,三好学生。

3、估值低位

相对市盈率16倍,明显低位,有估值弹性的便宜可赚。

4、管理层存疑

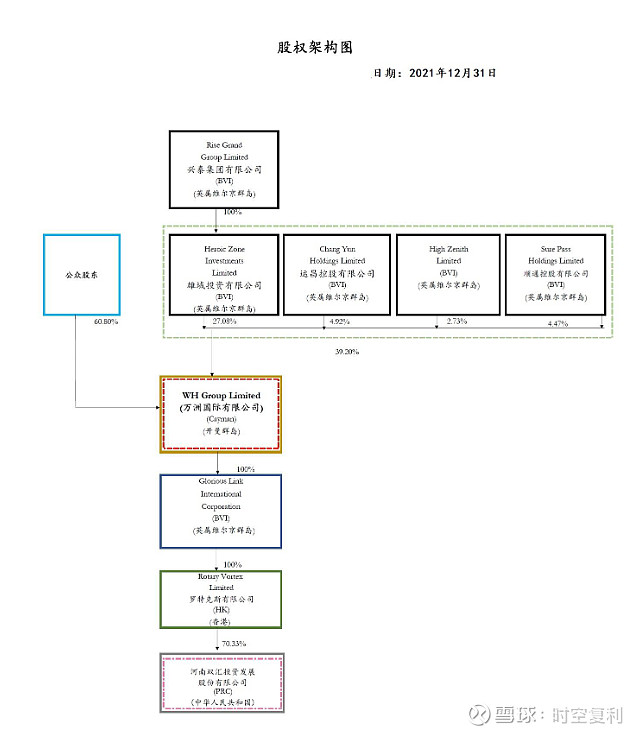

双汇发展的最重点是管理层。

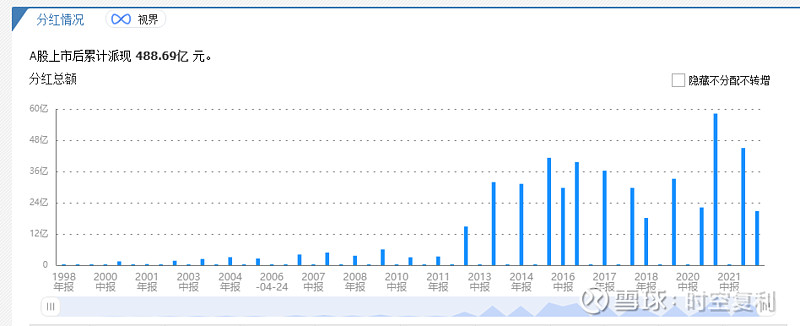

双汇可以算作A股的良心分红公司,上市以来累计分红488亿,妥妥的现金奶牛。

这很不A股风格;是因为双汇的母公司万洲国际因业务收购,背负巨额债务,每年都要还债。

从而,双汇大笔分红,最大股东万洲国际受益最大,小股东跟着沾光收益。

而管理层存疑,也在这。

这是2018年双汇股权架构图:

通过间接与直接持股,最大股东为万洲国际。

2019年双汇重组,简化股权结构。

从双汇发展的角度看,是吃掉自己的母公司双汇集团;从最大股东万洲国际的角度看,是去掉子公司双汇集团,直接持股孙公司双汇发展。

而最直接的结果是,该重组方案并不利于双汇发展。

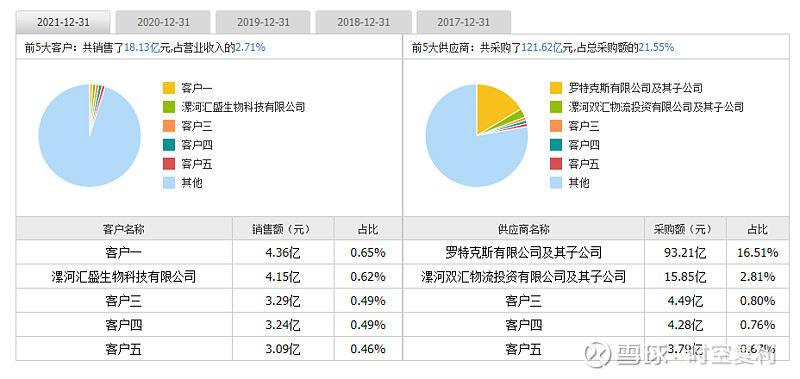

(1)双汇集团有两块优质业务,分别为双汇物流与汇盛生物。

双汇发展每年给双汇物流贡献的交易额在13亿左右;这块是优质物流。

汇盛生物好歹是家生物科技公司,具备潜力。

然而,这两块优质业务单独分了出去,没给双汇。

只给了一些边角料公司,一家调味品,一家沼气公司,一家软件公司,一家财务公司;鸡肋。

(2)定价未必合理

上述4家边角料鸡肋公司,给出的估值是400亿。

反过来双汇集团持有双汇发展价值约400亿,互换;反向收购后注销集团持有发展的这部分。

但还有不够的地方,所以双汇发展还要通过收购新增的约4亿净资产,增发约2000万股。

“友好协商”后的增发价也不高,20.3块/股。

以上(1)(2)内容,可见管理层对于双汇股东太过小气,斤斤计较,占尽便宜。

5、结语

双汇发展,行业好,公司好,价格合理,唯独管理层诚信存疑。

虽是一家基本面优异的好公司,可对于管理层的诚信,该给出多少评估权重,没有具体标准。

一千个人心中,有一万个哈姆雷特。

16倍市盈率,7%股息率,目前还没怎么跟着消费股涨。

所以目前的双汇具备烟蒂价值,于是烟蒂实盘今早买了点双汇。

带着投机性质,少数还没怎么涨的优质食品股。

作者简介:

时空复利,畅销书《价值投资常识》作者。

没有格局,没有深度,还能扯淡。

十年十倍,体系稳健,骨灰级死多头。