《10招》这本书的精义已经讲完。估值内容对于巴菲特自由现金流折现估值法讲的很笼统,更没有具体的公式。只能单列一文,补充完成。

所以本文很重要,概念也较为复杂。只能是老规矩,如果关心你的钱包,本文需要一字一字的用心读。

1、简述三种估值法

简单说一下,巴神的投资生涯分为三个阶段,对应分别三种估值方法。

第一阶段:烟蒂估值法。

就是打折计算公司所有能卖的资产,减去总负债,是否大于市值。注意,打折计算。

第二阶段:市盈率估值法。

市盈率三个字,“市”指市价,就是二级市场的每股价格。“盈”指盈利,就是每股收益。“率”字就是比率了。

很多投资大师对于市盈率估值的运用如火纯青,如格老,邓普顿,林奇,约翰.聂夫等。用法各有不同,殊途同归。

这些在《常识中》都已经介绍过了。

第三阶段:自由现金流折现估值法。

巴神之所以百尺竿头更进一步,是因为发现市盈率并不为意味着真金白银。

比较利润本身,比较虚。而他也需要收购的公司有更多的自由现金流进行更多的投资。

所以巴菲特最终认为,一家上市公司最终的价值,就是未来所能产生的自由现金流。

2、自由现金流概念

在了解现金流折现估值法之前,需要清楚两个概念,自由现金流与折现。

自由现金流最早是由美国西北大学,哈佛大学等学者提出的。

简单说,自由现金流,就是指可以随意动用的资金。

打个比方,一家公司净利润1个亿,并不等于真的赚的一个亿。

因为会计上有两种记账方式:一种是责权发生制,一种是收付实现制。

前者的意思是,只要公司有商品销售,哪怕还没收到钱,都能记账,并告诉投资者,看,公司赚钱了。尽管钱还没有到账呢,是存在坏账风险的。就好比钱在自己的口袋中,才是自己的钱。反之,是谁的,还不知道。

收付实现制就是收到钱之后,才记账。

所以不光要看净利润,更要看经营现金流净额:记录企业经营中的现金流水账。从现金的角度计算,企业是真的赚钱,还是亏钱。而不是理论上的,要账的权利。

但是自由现金流还不够,必须要体现出“自由”这两个字。就是现金流净额去掉生产经营必须用到的钱,扩充产能用到的钱,以及可能用到的钱。最后剩下的,才是自由现金流。

打个比方,你这个月赚了净利润10万,去掉必须的生活开销费用5万,那么剩下可以随便花的5万,就是自由现金流。就是这么简单,巴神也称股东盈余。

3、自由现金流的两种算法

以下只是自由现金流的计算公式,不是估值法。

第一种是最简单的:

自由现金流=经营活动现金流净额-资本开支

逻辑简单,资本开支就是花在长期投资以及维持当前生产或推动生产所要完成的长期投资。晨星公司用的就是这道公式。

第二种又称股东盈余:

自由现金流=净利润+折旧+摊销-资本支出-资本运营增加

字面意思好理解。至于为什么加上折旧摊销。是因为折旧就是购买资产的折旧,实际上这笔钱是已经花出去的,之后每年按照比例减值,所以加回来。

摊销摊的是无形资产或者待摊销,已经从利润中扣除,所以也加回来。

资本支出在投资活动现金流那里面找,叫做:购建固定资产、无形资产和其他长期资产支付的现金。显然,这是用于生产要花的钱。

资本运营增加,就是维持企业运转增加的钱。比如由于今年的产能扩大,维持生产需要花比去年更多的钱。狭义公式:(今年的流动资产-流动负债)-(去年的流动资产-流动负债)。广义上十分复杂,指投入到流动资产上的资金。具体包括现金,应收款项,存货等。足够建立一个模型了。不要那么复杂,逻辑正确,狭义就够了。

其实还有第三种算法,科普兰教授提出的,和第二种差不多。

注意,不会有精确的数字,一定是毛估。

如果企业今年赚的钱较平均变多,或者变少。亦或是由于今年经济的景气程度,而增加或减少了运营成本,都会导致数字出现变化。

4、折现概念

折现的概念也很好理解。比如你购买无风险理财的利息是5%,一年期限。那么今年买上100块,到了明年就变成了105块。

反过来,明年的105块,在今年其实就等于100块。也就是将明年的钱,折算成今天的价格。

折现是必然的。因为未来钱的价值,不等于现在钱的价值。而估算未来钱的价值又存在不确定性(风险),也就是未必真的会到手。就算未来收到了这笔钱,那么与现在用这笔钱进行投资,哪种收益更高?这亦是不确定性。也就必须打一个折扣。

那么这个折扣的比率是多少?答案是与自由现金流相同,没有具体的数字。依旧是毛估。

具体有两点重要参考:

(1)机会成本折现率。

参考长期国债收益率,例如20-30年期限国债收益率。因为国债的收益率最为稳定。目前我国30年期限的国债收益率为3.9%,可以取整数,为4%。

这个4%就是稳定的机会成本。是你为了投资某只股票未来所产生的现金流,已经舍弃了4%的稳定收益率的机会成本,所以必须要加上这个机会成本。

(2)风险折现率

买股票是有风险的,尤其是,预估未来所产生的现金流。

不过可以确定的是,稳定性高,弱周期,低负债,高竞争力的大公司,风险更低,所产生的现金流大概率会更多。而强周期,高负债,小公司的风险更高,所产生的现金流大概率更少。

所以,对于稳定性高,弱周期,低负债,高竞争力的大公司,要给出较低的折现率。

对于强周期,高负债,低竞争力的小公司,要给出较高的折现率。

例如前者给出5%左右,后者给出8%左右。

那么合计就是:

4%机会成本折现率+5%风险折现率=9%稳定高竞争力大公司的折现率

4%机会成本折现率+8%风险折现率=12%不稳定低竞争力小公司折现率

再次注意,都是毛估,没有精确的数字。

尤其是折现率,很多相关学术文章给出了很多的模型,建议。但是并不能真正解决实际问题。投资是门艺术,估值更是艺术。

只有明白了自由现金流与贴现的概率,才可以进行自由现金流贴现估值。

5、预估两个增长率

现在我们有了大致的自由现金流,以及大致的折现率,可还是不够。需要预估两个增长率。

(1)未来5-10年平均增长率

随便找出一家上市公司,以洋河股份举例,我们要预估他未来平均5-10年的自由现金流增长率。要根据历史的经营情况,当下的竞争力,以及对于未来增长的判断。

确定性更高的公司假设未来平均10年,确定性低的公司假设未来平均5年。

假设洋河股份未来10年平均增长率是15%。

(2)10后的永续增长率

一家公司,尽管经营不善会破产,但理论上是可以永生的。这就是理论与实践中的最大区别。

而一家靠谱的好公司可以活很多年。运气好的话,可能会活的比我们还要长。那么这就需要一个永续增长率。

永续增长率一定不会是预估的15%,或者10%。因为没有哪家公司会无限的增长。并且,随着时间的不断延长,不确定风险也会随之加大,折扣力度也要加大。

所以永续增长率一定是很低的,可以与GDP增速比较。

如果一家上市公司的长期业绩跑不赢GDP增速+CPI增速,这无疑是一家失败的公司,最少不能算是什么好公司。因为都已经跑输了经济增速+通胀,好比投资收益率跑输了大盘。

但是考虑到计算的是自由现金流,乱七八糟的都要减去,所以还是保守更加稳健。

如果拿洋河这家稳定的公司举例,假设保守毛估给个5%,低于GDP增速1%。

如果是不够稳定的小公司,给出的永续增长率要更低。

6、自由现金流折现估值法

现在我们有了两种自由现金流的计算公式,有了折现率,有了未来10年的增长率与永续增长率。才真正具备条件,可以正式计算了。

假设:

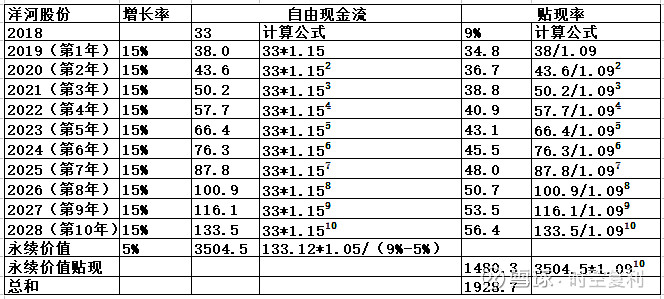

计算出洋河2018年的自由现金流是33个亿。

折现率9%=4%机会成本折现率+5%风险折现率

未来10年平均增长率为15%

永续增长率为5%

注意,以上数字都是毛估。

为了方便理解,我做了一张表格,如下:

自由现金流和贴现率的计算公式都很好理解,按照公式算就得出了,逻辑上文已经解释了。

33亿自由现金流,年化15%增长至第10年,为133.5亿。

永续价值3504.5亿=第10年的133.5亿自由现金流*1.05(永续价值增长率1+5%)/4%(9%折现率-5%永续增长率)

然后这个3504.5亿的永续价值是需要折现的,按照9%折现率折10年,等于1480亿。

最后,用1-10年的折现值+永续价值贴现=1928.7亿。也就是洋河目前的全部自由现金流贴现价值。

后面的事情就不用多说了,拿出得到的数字,与市值相比较。

出于保守,打上折扣相比较。高下立判,一目了然。

7、结语

可能很多投资者是第一次接触到这种内容,会感觉比较难读,难懂。实际上这已经是最通俗的讲解了。有不明之处多读多想就明白了。

再次强调,以上数字,全部毛估。一定不是精确的。

这也是为什么巴神经常强调,都是毛估,模糊的正确。

而自由现金流贴现估值法,也不是万能的。世上从来就没有万能的法。

想必很多人一定存在很多疑问。不要着急。考虑到篇幅受限,下期将优劣势补全。

十年十倍,就在WX公号“时空复利”。点关注,不迷路。

增添十年功力,详见:十年十倍:一文增添十年功力

《价值投资常识》手把手教你建立完善的投资体系。

当当链接:网页链接

天猫链接:网页链接