1公司的应收周转率3左右,显著低于同业,影响获现能力

公司17招股书解释如下:

“2014-2016年和2017年1-6月,公司应收账款账面价值分别为9,599.94万元、12,306.79 万元、14,293.84 万元和 19,521.36 万元,占当期末资产总额的比例分别 为 25.78%、10.05%、8.91%和 11.11%。公司应收账款主要为公司应向医保、民政部门和患者等收取的医疗款,且应收账款的回收期取决于公司下属医疗机构与 所在地医保部门、民政部门等的结算进度。 报告期内公司对各地医保部门应收账款的回收期通常为 2-9 个月,与民政等部门应收账款回收期通常为 6-24 个月,回收期较长。如果未来公司与医保、民 政部门等的结算周期发生变化或付款政策发生不利调整,公司现金流量将受到一定不利影响。”

好在此类应收几乎不用坏账计提,但是影响现金流入。

2 公司毛利率低于同业,主要收入依赖医保,盈利能力受到限制。

公司解释如下?

“2014-2016 年以及 2017 年 1-6 月,公司的综合毛利率低于通策医疗和爱尔眼科的毛利率。不同医疗机构的毛利率存在一定差异,从诊疗项目来看,医保范围 内的医疗服务项目利润率水平相对较低,非医保范围内的医疗服务项目的利润率 水平相对较高。由于精神疾病患者更多的依靠医保支付方式,因此相比于眼科、 口腔科等专科医疗机构,精神专科医疗机构毛利率水平相对较低。”

17招股书提供公司收入医保占比,主要收入都来自医保赔付项目。

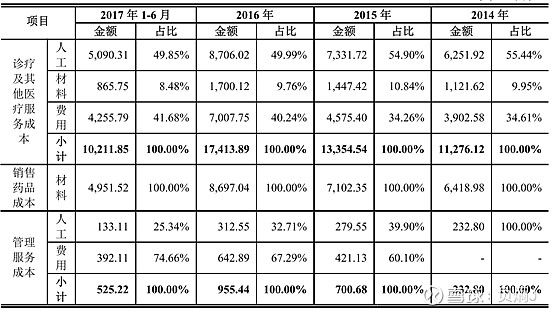

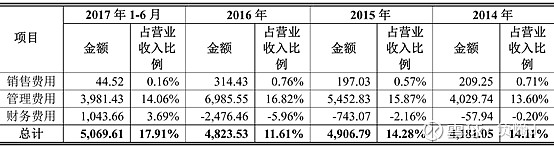

拆解一下公司的收入成本,

收入:

成本:诊疗毛利率38%,主要成本是人工和房租及折旧摊销

期间费用,主要为管理费用,主要也是人工。

管理费用,人工和租金占60%以上。

从这一点看,并不是想象的高回报生意,成本大头人工房租都会刚性上涨,收入以医保为主,可能难以提价,限制了盈利能力。后续寄希望于自费项目占比提高,但是精神病患者以医保支付为主这个状况能否改变待观察。BTW,这种模式我认为观察利润率要比ROE重要,因为成本大头人工房租不主要体现在资产,实际是轻资产模式,成熟期ROE可以很高。

3 项目投资回报率相对偏低,影响扩张性。

公司17年A股招股书募资项目

苍南康宁医院 搬迁扩建项目:

“本项目投资预算为 13,273.59 万元,包含场地购置投资 4,230.00 万元,建设投资 6,397.90 万元、设备投资 1,378.70 万元、预备费投资 388.83 万元、铺底流动资金 878.16 万元。经测算,满负荷运行后本项目预计每年实现营业收入 7,376.60 万元,净利润1,916.52 万元,项目税后净现值为1,813.99 万元,内部收益率为 10.35%,投资回 收期为 9.22 年。”

平阳康宁医院 新建项目:

“本项目总投资预算为 6,911.92 万元。经测算,满负荷运行后本项目预计每年实现营业收入 4,063.03 万元,净利润1,059.58 万元,项目税后净现值为 1,143.50 万元,内部收益率为 10.88%,投资回 收期为 8.48 年”。

同样是连锁模式,爱尔眼科投资可行性报告测算的回收年限一般为4至5年,更有甚者,海底捞招股书新店现金投资回报为6-13个月(餐饮业资产轻壁垒低)。

相比而言,公司的投资收回年限相对偏长,会影响公司的扩张速度。

4康宁是H股方式上市,约75%都是内资股不能流通,大股东和内资投资机构不能减持,只有融资功能而无大股东价值实现退出的功能,因而股价可以长期低估而得不到保障。甚至通过其他方式实现价值。

最后,挑刺也是因为看好,对于康宁这种承担社会责任推动精神卫生事业的企业,衷心希望发展的越来越好。