行业情况: 首先行业上面看,2000年以后,全国民航客运量从2000年的6700万人次增长至2018年底的6.1亿人次,一方面是民航客运量的高速增长,另一方面是2018年人均乘机次数不足0.5人次,相较于人均乘机次数最高的没有2.6人次相去甚远,哪怕全球的人均乘机次数为0.6人次,均高于国内的水平,而这与人均GDP高度相关,说明这是一个有成长性的市场。 根据民航总局统计,2009年-2018年,机场行业总收入从340亿元增长至1104亿元,平均复合增长率13%,机场行业总利润从30亿元增长至173亿元,平均复合增长率为21%,利润增速远高于收入增速,主要是机场业务中免税的增量收入约等于免税的增量利润,几乎不存在成本和费用支出,其次是机场的业务中三费的支出比一般行业的三费支出占比要小很多,所以会存在机场收入的小幅增长带来利润的大幅增长(在建转固单独年份的单个机场不适用)。

需求的稳定性分析: 机场是一个弱周期的行业,如果经济下行导致航空出行需求较弱的情况出现,机票价格可能会出现更高的折扣,这对航空公司的营收情况影响较大,对于机场影响因素飞机的架次和客流量影响较小,此外,高铁票价下调的情况概率较小,所以航空需求相对稳定。此外台风、空难、地区zz(HK),大国关系(中日关系)等也是影响其市场情况的短期因素,总归在国内一片祥和的局势下,这些因素的影响都是短期的。

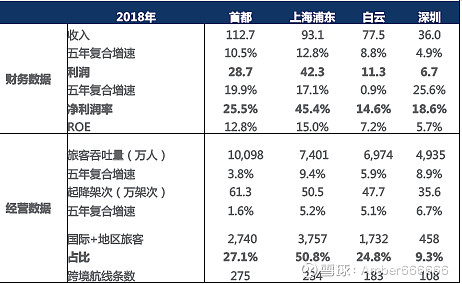

为什么国际航线占比越高,收入的质量也就越高呢? 对于航空业务来讲,国际以及地区航班与国内航班的航空业务收费标准不一样,拿浦东机场这个一类一级机场来说,对于最小吨位25吨以下的飞机,国内航班起降费是240元/架次,国际及地区航班是2000元/架次,其次在旅客服务费以及安检费上国际航班都要高出国内航班,所以国际航班的班次占比越高,其机场的航空业务收入质量越好。 而从下图中,上海浦东几餐国际+地区旅客占比达到50.8%,属于国内国际化程度最高的机场,从收入和利润上与首都机场的比较也印证了小编的观点。

对于非航空业务来讲,可以分为两部分,一部分是免税店业务(香化、烟酒、精品),一类是其他非航业务(含税零售、餐饮等),这部分业务本质上就是机场流量变现的过程。从上机的数据来看,非航业务收入占比达到57%,增速为23%,免税业务带来的利润占利润总额的比重达到60.9%,所以这块业务未来将成为机场的最重要业务。

首都机场在免税业务上是与浦东机场可以媲美的,但是其收入质量远没有上海机场好,毛利率净利率均低于上机,主要是国际和地区旅客占比较低,所以从基本面可以看出上海机场是机场中最亮的仔。

浦东机场:

浦东机场T1和T2航站楼设计旅客吞吐容量为6200万人次,2018年实际旅客吞吐量为7400万人次,卫星厅启用后旅客吞吐量增至8000万,预计未来两三年会达到设计产能(可能会有一定的虹桥机场分流过来),会给公司带来增量收入,但是机场新建产能投放初期会带来成本提升,航线数量增加带来的收入增长往往有一定的滞后性,所以机场自身产能扩张周期与盈利周期并不是完全同步。 共运营四条商用跑道,第五条是给商飞C919试飞用的,有披露说实际在用的只有三条,两座航站楼(T1/T2)和两个卫星厅,卫星厅与2019年9月16日投产,今年四季度折旧会增加较多,叠加HK事件航班减少,所以预计四季报不好看(到底有多不好看后面细讲)。

2018年共保障飞机起降50.48万架次,旅客吞吐量为7400万人次,国内跑名第二,第一是首都机场,全球第九,出入境旅客吞吐量为3757万人次,占比50.8%,为国内机场占比最高的机场,货邮吞吐量376万吨,国内排名第一、全球排名第三。 2018,浦东机场定期航班通航48个国家,共272个航点,其中国内航点138个(含港澳台),国际航点134个,已开通定期航班的航空公司有106家,其中,国内航空公司37家(含港澳台),国外航空公司69家。

股东结构上,从三季报看,公司前十大股东持股75%,其中,陆股通减持2488万股,芒格减持772万股,安本减持135万股,易方达新丝路减持180万股,合计约30亿,小编猜测四季度以来的减持可能也与外资减持有关吧,毕竟HK事件引发了境外资金的担忧,地区航班减少,其次是卫星厅的折旧,市内免税店的影响以及市场苏州机场的分流担忧。

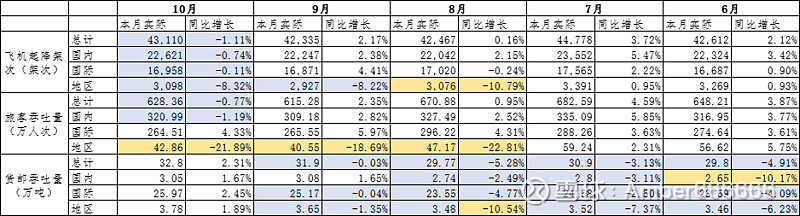

首先说一下HK地区航班的问题,自6月份以来,地区航班以及旅客吞吐量增速持续下滑,8-10月出现负增长,我们预计一个月影响旅客数在10万人左右,影响5个月,预计今年影响人数在50万人,以去年吞吐量为基数,预计影响0.7%,影响有限。从披露的数据来看,2019年1-10月,旅客吞吐量为6398万人,以去年11月和12月的数据,再减去地区的20万,预计今年旅客吞吐量为7550万人,增长在2%,增速是有所放缓,但依然在增长,地区事件影响有限,明年6-7月东京奥运会预计会带来一波客流量的提升。

其次市场担心比较大的应该是卫星厅的折旧,从三季报转固资产在115亿元,9月份投入运营,预计折旧从四季报开始,按照20年折,每年的折旧金额为6亿左右,所以对四季度折旧影响金额在1.5亿元。

关于市内免税店,即墨路市内免税店于2019年8月23日开业,总面积800方,目前机场免税店1.7万方,面积品种上说市内店影响有限,其次免税店消费的很多都是国人,即使市内店放开,国人在机场购买也会比市内店方便很多。对于苏州机场的影响,那还是一个比较远的未知数,且影响受限。

综上来说,预计2019年四季报零增长,全年来看净利润依然能实现20%的增速,诸多因素影响,今年下半年基数不大,到明年卫星厅流量爆发,叠加东京奥运会影响(去日本周航班占国际航班的23%),预计明年下半年会出现较好的业绩。 另,上机与中免签订的保底租金合同中,2020年保底租金41.58亿,较2019年增长18%,预期增长可期。

机场自带流量和高度流量变现的商业模式,可以说护城河很宽。

整体来讲,现在的估值不算贵,也不便宜,属于合理吧,没有入手的可以等年报。

小编的小目标,年底前粉丝过千,喜欢小编的敬请关注,小编将持续进行内容输出。$上海机场(SH600009)$ $白云机场(SH600004)$ $深圳机场(SZ000089)$