SOHO从2015年全面转型成为高端写字楼租赁商,2015年年度业绩快报刚刚发布,如何看待转型后的SOHO的投资价值,每个人可以从不同的角度去评估分析判断,我主要从以下两方面来分析:

一、如何看待SOHO的转型

SOHO由售转租,除了能够分享京沪核心地段商业地产长期价值的增值外,SOHO作为一个写字楼的品牌运营商,比起卖给个人投资者再转租,或者卖给一些公司装修后再使用,SOHO能将整个项目作为一个整体统一设计、装修、运营和管理,这中间是能够创造价值的,刘强东的甘蔗理论说的很好,在产业里你做的越多,效率越高,你才能获得更多的价值。潘石屹2012年提出转型,当时就确定三年后全面完成转型,而我们看到SOHO说到做到,窥一斑而知全豹,从管理层的战略到企业的执行力,SOHO应该不用我们担心。

二、 SOHO的估值

买股票就是买公司,买公司就是买资产,都说房地产公司的净资产按照市价评估不可靠,那我们就换个角度。目前SOHO市值195亿港币,约合163亿人民币,公司账上现金及现金等价物90.12亿,银行贷款和优先票据共计178.82亿,相当于你要花252亿人民币买下公司,这是你付出的,收获的资产多少呢?

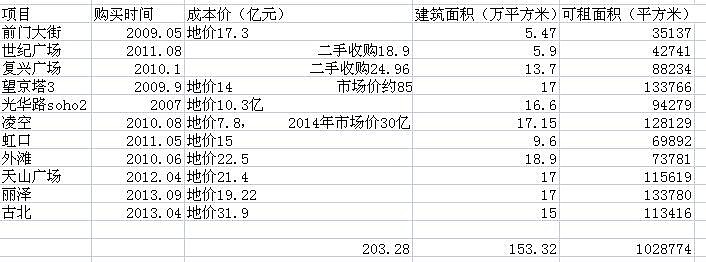

如上表,SOHO持有的主要项目有11个,总成本价(9个项目是拿地价,2个是收购二手价)是203亿,这是硬资产,这都是真金白银买下来的,目前已有8个项目完工,3个在建,在房地产项目各项成本中,土地成本一般占30-40%,施工成本占20-30%,保守估计是施工投入是土地成本的一半,那么公司持有的项目成本价是300亿。已完工的项目都是2011年以前拿的地,不说增值,现在人家拿成本价卖给你你要不要?

再换个角度,以上11个项目总建筑面积是153万平方米,加上其他项目公司自持的物业共计170万平方米,在京沪核心城区,按2万/平方卖给你,也值个340亿。

至于最近SOHO正在出售世纪广场项目,该项目是2011年8月花18.9亿购买的二手货,2015年100%出租率,租金收入1.1亿,净利率参考成熟写字楼的净利率,应该在60%以上,年净利润6-7千万。这个项目的收益率是比较低的,如果现在市场出价很高,譬如总价40亿,我赞同高卖,这也是在增厚公司的内在价值,有利于持续派息。

以上分析都是基于现在,如果看未来,看看香港从事物业租赁的成熟公司$恒隆地产(00101)$ 、$永嘉集团(03322)$ ,出租率基本99%,净利率60%左右,即使在目前的市况下也值20PE,5年后SOHO值多少钱,可以自行估算。

以上纯属个人投资分析,不构成投资建议。

$H股ETF(SH510900)$ $H股B(SZ150176)$ @今日话题 @黄建平 @那一水的鱼 @佐罗投资札记 @大只若鱼@@杨饭@管我财

今天开始,对我创建的雪球组合 $郑道投资港股组合(ZH679481)$ 中的个股逐一分析,写写自己目前的思考,留下印记。《我的投资组合个股分析——呷哺呷哺、味千(中国)》网页链接