医保谈判开始了,我不知道上午的行情算不算应声而动。

$信达生物(01801)$ $百济神州(06160)$ $恒瑞医药(SH600276)$

当然,现在预判结果和涨跌,大概是会打脸的。

但逻辑上而言,几个公司之间“相对视角”的胜负,8月份就已经揭晓了。

还没揭晓的是企业VS医保局这一关,是“绝对视角”的胜负。

为什么呢?

8月17号,医保局发布《2020年国家医保药品目录调整工作方案》和《2020年国家医保药品目录调整申报指南》,2020年药品目录调整范围涵盖以下几种:

4、第二批国家组织药品集中采购中选药品。

5、2015年1月1日至2020年8月17日期间,经国家药监部门批准上市的新通用名药品。

6、2015年1月1日至2020年8月17日期间,根据临床试验结果向国家药监部门补充申请并获得批准,适应症、功能主治等发生重大变化的药品。

那么,

关于第4条,意味着参与带量采购的非医保品种将自动进入下一轮医保目录;

关于第5条,大白话就是“区间内新批准的创新药”包括在内;

关于第6条,大白话就是“之前批准的药,期间内获批了新适应症”包括在内。

针对第5~6条,该文件最初是限定2019年12月31日之前,正式版本修改为截止2020年8月17日,这就意味着,今年以来的新药或者新适应症都有资格进医保了,这对于今年已有研发成就的公司来说是重大利好。

结论其实可以出来了,恒瑞PD1上半年获批的三大适应症都有资格谈判进医保了。可以从两方面解读:

1)受众病人规模大幅提升,无论降价多少,起码放量有保证了;

2)在PD1的品类竞争中,恒瑞即将凭借最多的大适应症数量和庞大的销售体系一骑绝尘。

何出此言?

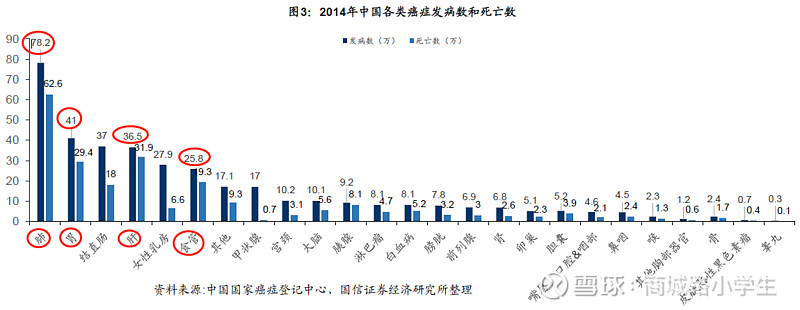

四大癌种:肺癌80万,胃癌40万,肝癌37万,食管癌26万。四大癌种至少得其一,PD1的商业化才算有真正意义。

如下表,

默沙东拿下 肺癌、食管癌

施贵宝拿下 肺癌、胃癌

恒瑞拿下 肺癌、肝癌、食管癌

另外三家国产,君实、信达、百济,都还未获批大癌种,特别是,2020年以来至8月17号,也只有百济获批了尿路上皮癌。

所以,文件限定日期从2019年底调整为2020年8月17日,受益最大的就是恒瑞(3个适应症,覆盖人群增加60-70万人),其次才是默沙东(1个适应症,增加15万人)和施贵宝(1个适应症,增加12万人)

所以,三大适应症获批+最强悍的销售能力,恒瑞PD1的放量指日可待,明年过百亿并非没有可能(外资药企专家判断)。(这几个公司中,恒瑞有3000人专门销售PD1,人员数量远超对手,且只有恒瑞的销售网络完全覆盖二级医院,所以其放量的速度远超对手。)

那么,恒瑞就那么高确定进医保么?逻辑推演如下:

1)恒瑞如果今年不进医保,等于放弃大适应今年独家医保谈判的机会,明年大家处于同一起跑线,丧失先发优势。后面再谈,价格的降幅就由不得自己了(好吧,今年也不见得由得自己,但好歹强点不是)。

2)恒瑞如果今年所有大适应症高价进医保,是个中短期大利好,长期反而有疑问的事情。中短期大利好就是放量挣钱,长期疑问指的是,获利丰厚的品种,会更加刺激后进者的狂热,助推三五年后白菜价的到来。

3)恒瑞如果今年所有大适应症低价进医保,是个中短期不一定有坏处,长期有好处的事情。中短期不一定有坏处是指,癌症药物是一类价格敏感性很高的药物,做大市场,必然要在降价和放量之间找平衡。国产里面有且只有恒瑞的大适应今年进医保,会(国产)独家享受到大大提升的可及性。长期有好处是指,强烈打击后进者,告诉你未来新的PD1就算上市了也很难挣钱了,等于提前洗盘。

单独提及一下外资的策略。这跟早就赚的盆满钵满的仿制药降价完全不一样。PD1是全球新药,外资企业在中国的定价,势必考虑全球影响,在中国这么大的市场报出来夸张的全球最低价的话,会导致全球定价受损。所以,合理的分析,如果医保谈判降幅太大,外资企业奉陪不起。(如果打脸……我认栽)

所以,我认为,相对视角,胜负已经揭晓。

绝对视角,还得等个谈判结果。

如果能4~5万进医保,符合预期。

如果显著低于4万进医保,或者无法达成一致不进医保,意味着,恒瑞已经足够有诚意的情况下,都不能讨得欢心。那么,要么是恒瑞的地位出了问题(还要不要树立创新标杆嘛),要么是医保局的尺度出了问题,会引发极坏的长期预期。

再补充一点:医保局的尺度对医药板块就是有决定性影响的:医保局是唯一大买家。就算医保局VS药企是1对1的关系,还是医保局说了算。因为,一方面,同类药物今年是1家,没准明年就2家了,后年就5家了,医保局等得起,药企等不起。另一方面,没有一个合适的发声者,能够给医保局施压,警告其必须将新的优效药物尽快纳入医保。医药产业最发达的老美就不一样了,多重商保充分竞争,你不把新药覆盖进来,客户就跑了。