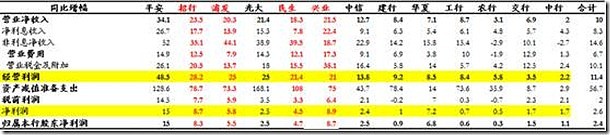

【评】:招商银行收入+24%,拨备前利润+28%,规模增长速度太快了吧!这也是导致不良率居高不下的原因之一。

【评】:为何就不能将规模增速降低些,严格控制成本,严格控制贷款损失呐?这大概就是:银行业野蛮生长的阶段?

【评】:ROAA横向比较:建行/1.51,工行/1.39,招行/1.33,民生/1.29,农行/1.25,兴业/1.16。至少,建行/工行具备“天生”的规模优势,招行想尽办法追赶,依然存在差距,但谁又能预测呐?

【评】:成本收入比:浦发/20.71,兴业/20.72,招行/24.49,建行/工行/民生/光大/中信26/27。至少,招行在控制成本,尚没有形成“绝对优势”(暂忽略业务模式差异)。

【评】:客户存款成本:农行/1.88,建行/1.96,招行/1.99,工行/2.02,中行/2.04。

【评】:计息负债成本:农行/2.01,工行/2.04,建行/2.08,中行/2.09,招行/2.36。至少,国有五大行具备“天生”的规模优势,导致存款/负债成本低,某种程度会降低“高风险/高收益”贷款比例,不容易干坏事。

【评】:不良贷款大幅增长原因,内外皆有。对内:规模增长压力与管理不良;对外:国内经济状况。

【评】:风险加权资产比年初增幅:农行/2.5%,建行/2.8%,工行3.1%,中行4.2%,招行/5.1%。

网页链接

感谢:@Aghion的投资笔记:

13家上市银行2015年中报简评

一、净利润同比增幅继续下降。

1、从经营利润和拨备同比增幅看,平安、光大、民生其实增长挺好,尤其是平时不起眼的光大银行!

2、从经营利润看,仍保持较快增长,也就说上半年受央行连续降息影响不大(或者说还未体现出来,因存量业务未到期重定价),净利润主要受拨备拖累较多,也就是问题在于资产质量,而各行对不良的认定存在较大差异,所以经营利润可以作为一个比较重要的参考指标。

3、非利息收入增长较好与资本市场暴涨有关,尤其是代销基金、保险、信托,及托管收入贡献较大。

2015年上半年上市银行利润同比增幅对比,单位:%

【评】:招商银行收入+24%,拨备前利润+28%,规模增长速度太快了吧!这也是导致不良率居高不下的原因之一。

二、利润同比增幅驱动因素。

拨备是拉低净利润增幅的主要因素,合计拉低上市银行净利润增幅9.7个百分点,从拨备对净利润的影响因素看,平安、招行、光大靠前,交行、中行靠后。

2015年上半年上市银行利润同比增幅驱动因素分解对比,单位:百分点

【评】:为何就不能将规模增速降低些,严格控制成本,严格控制贷款损失呐?这大概就是:银行业野蛮生长的阶段?

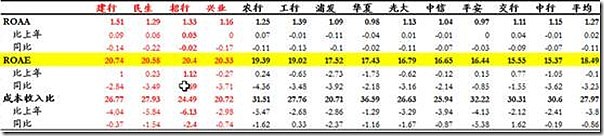

三、盈利能力同比下降。

从ROAE看,建行、招行、兴业、民生靠前。

成本收入比同比下降,说明各行成本管理能力普遍加强

2015年上半年上市银行主要盈利效率指标对比,单位:%、百分点

【评】:ROAA横向比较:建行/1.51,工行/1.39,招行/1.33,民生/1.29,农行/1.25,兴业/1.16。至少,建行/工行具备“天生”的规模优势,招行想尽办法追赶,依然存在差距,但谁又能预测呐?

【评】:成本收入比:浦发/20.71,兴业/20.72,招行/24.49,建行/工行/民生/光大/中信26/27。至少,招行在控制成本,尚没有形成“绝对优势”(暂忽略业务模式差异)。

四、存款存在一定的成本刚性。

虽处于降息周期,但从NIM同比来看,平安、招行、兴业、华夏、光大同比增加,其他银行同比下降。

净利差(NIS)类似。

2015年上半年上市银行主要NIM/NIS对比,单位:%、百分点

【评】:客户存款成本:农行/1.88,建行/1.96,招行/1.99,工行/2.02,中行/2.04。

【评】:计息负债成本:农行/2.01,工行/2.04,建行/2.08,中行/2.09,招行/2.36。至少,国有五大行具备“天生”的规模优势,导致存款/负债成本低,某种程度会降低“高风险/高收益”贷款比例,不容易干坏事。

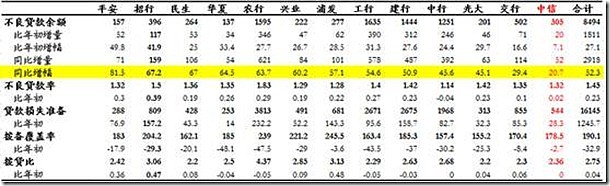

五、不良大幅增长。

2015年上半年上市银行资产质量指标对比,单位:亿元、% 、百分点

【评】:不良贷款大幅增长原因,内外皆有。对内:规模增长压力与管理不良;对外:国内经济状况。

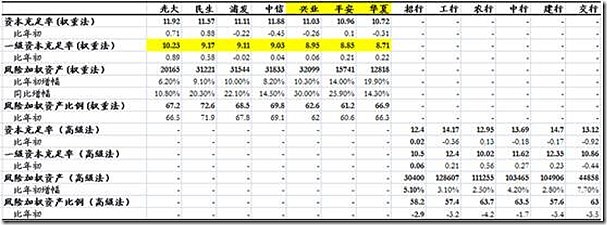

六、资本充足率对比。

从一级资本充足率看,华夏、平安、兴业低于9%,距离8.5%红线仅一步之遥。

工农中建交和招行采用高级法,近期基本无压力。

2015年上半年上市银行资本水平及风险加权资产水平,单位:亿元、%、百分点

【评】:风险加权资产比年初增幅:农行/2.5%,建行/2.8%,工行3.1%,中行4.2%,招行/5.1%。

$上证指数(SH000001)$

$招商银行(SH600036)$

$招商银行(03968)$