【房地产-REITS-万科A】记录:领展地产2020年Q3信息跟踪,2020年11月25日星期三。

【房地产-REITS-万科A】记录:领展地产2020年Q3信息跟踪,2020年11月25日星期三。

对标:领展地产。比较明确的是:1)收租资产,更需要极度耐心,连跌3-5年是常态。2)收租资产,更需要降低收益预期,稳稳当当的赚12%,极为妥当。

===== 以下摘要 =====

【市值与AFFO】长期看,收租资产的市值增速,必定与AFFO持平。以领展为案例,每年18%年化收益,我什么也不用去干。中国国贸,12%年化收益,足够满意。

【历史上的暴跌】回顾历史,怎么也得是腰斩,才有安全边际。跌幅周期,至少3年起,才是极端状况。(注:中国国贸,如今的跌幅,很类似2009年-2013年,跌幅周期足够长,随后是,3年3倍。更夸张的是:2001年-2005年,5年连跌,随后是3年/9倍。)

【P/FFO估值】假设,2021年中国国贸FFO,重新回到2019年水平,概约15个亿,止盈区间不应该低于20倍,概约300亿市值,对应股价=30元/股。我认为这个概率很大!

【回购纪录】2018年至今的回购记录,我没看明白:管理层的回购策略是什么?为何在市场价格高于内在价值时候回购?巴菲特:显然,回购应该是对价格敏感的:盲目回购高估的股票会摧毁价值,许多过于乐观的公司首席执行官们不理解这一点。

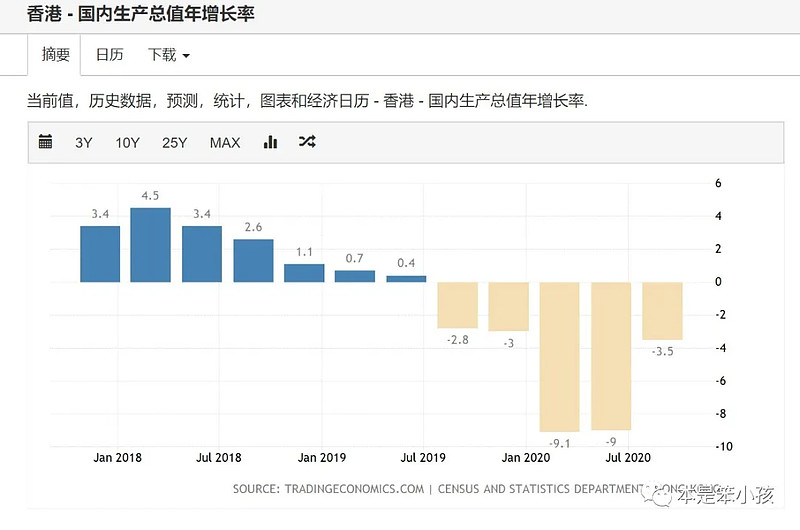

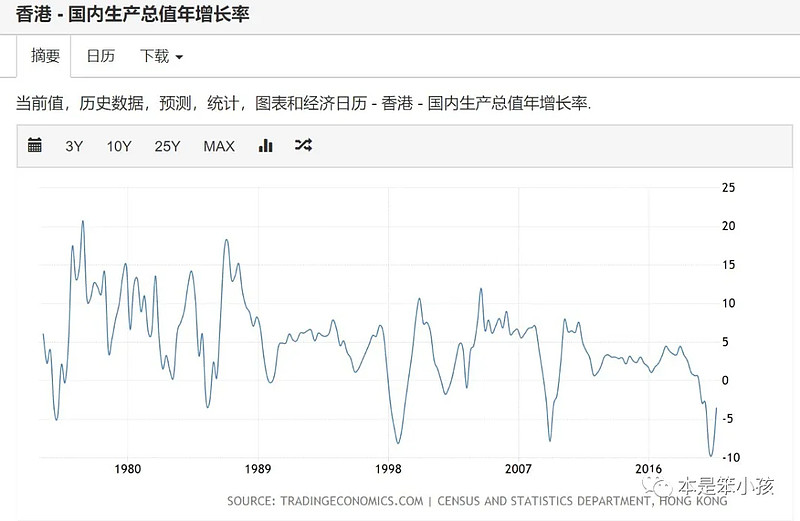

【经营业绩】2019年,香港经历暴乱和新冠疫情,GDP增速,应该创近40年最低值。但是,领展的收租,几乎没有变化。

【香港物業組合】 就这么折腾(暴乱+疫情)!香港物業組合的總收益按年減少3.2%,几乎可以忽略。但是,停车位也不可以幸免。问题是:收租物业如何降低员工成本那?运营成本不是刚性的吗?

【中國內地物業組合】 1)领展在内地物业,面对疫情影响,零售出租率降低,办公租金降低,确实不够世界级基因。2)对标中国国贸:2020年Q3,收入-15%,净利润-17%,差别不大。对标恒隆地产:撇除該等新物業帶來的收入,儘管受到新型冠狀病毒疫情 的影響,租賃收入仍較去年同期上升 3%表現卓越。陈生的判断,不虚。

【海外物業組合】我們以3.68億英鎊收購The Cabot,初期回報率具吸引力,達約5.0%,加權平均租約到期日超過10年。(注:这个拟周期投资,可以的。)

【资本性支出】於2020年8月,我們於怡景中心城展開中國內地的首個資產提升項目,目標為釋放其作為深圳福田必去熱點的潛力。

【估值】香港零售物業及停車場估值分別下跌3.5%,估值下跌主要是由於市場租金假設下調。撇除匯兌差額,我們的中國內地物業的估值錄得以人民幣計算1.9%的跌幅。(注:评估方法是典型的后视镜。。。)

【负债成本】以3%负债成本,获取5%投资收益的项目,怎么算都是好生意。

===== 以下全文 =====

【市值与AFFO】长期看,收租资产的市值增速,必定与AFFO持平。以领展为案例,每年18%年化收益,我什么也不用去干。

2005年-2019年的15年,年度平均市值。

领展地产:市值6.3倍/14%,年均股息率=4.3%,AFFO=5.5倍/13%。

希慎兴业:市值2.1倍/5%,年均股息率=3.3%,AFFO=5.0倍/11%。(注:市值增速远低于AFFO增速,主要是统计偏差,2005年的基数市值对应估值太贵,而2019年是大跌的年份。2008年-2019年,以最低市值为基数,12年5倍。)

中国国贸:市值4.1倍/10%,年均股息率=1.7%,FFO=3.7倍/9%,AFFO=由负转正。(注:年化12%收益,足够令我满意。)

【历史上的暴跌】回顾历史,怎么也得是腰斩,才有安全边际。跌幅周期,至少3年起,才是极端状况。

领展地产:16年,下跌年份4个,平均变幅-33%。其中:2019-2020年,-44%,近乎腰斩。2013/2015年,-25%。2008年,-46%。

希慎兴业:25年,下跌年份13个,平均变幅-41%。其中:2018-2020年,-57%,腰斩,3年跌。2013-2016年,-30%,未腰斩,3年跌。2006-2008年,-60%,腰斩,3年跌。

中国国贸:21年,下跌年份12个,平均变幅-36%。其中:2016-2020年,-50%,腰斩,4年跌。2009-2013年,-40%,未腰斩,4年跌。2007-2008年,-60%,腰斩,2年跌。2001年-2005年,-70%,几乎腰斩再腰斩,5年连跌。

中国国贸,如今的跌幅,很类似2009年-2013年,跌幅周期足够长,随后是,3年3倍。更夸张的是:2001年-2005年,5年连跌,随后是3年/9倍。

【P/FFO估值】

领展地产:最高=21,平均=18,最低=15

希慎兴业:最高=19,平均=16,最低=13.5

中国国贸:最高=19,平均=16,最低=12

假设,2021年中国国贸FFO,重新回到2019年水平,概约15个亿,止盈区间不应该低于20倍,概约300亿市值,对应股价=30元/股。我认为这个概率很大!

【回购纪录】2018年至今的回购记录,我没看明白:管理层的回购策略是什么?为何在市场价格高于内在价值时候回购?巴菲特:显然,回购应该是对价格敏感的:盲目回购高估的股票会摧毁价值,许多过于乐观的公司首席执行官们不理解这一点。

於2020年9月30日的六個月內及領展於2019年6月公布的基金單位回購計劃下,領展動用了4億港元來回購600萬個基金單位,回購之平均基金單位價格約63.11港元。我們將視乎市場狀況及監管因素,再進一步實施基金單位回購計劃。

領展房地產投資信託基金

截至2020年9月30日止六個月之中期業績公告

【经营业绩】

於回顧的六個月內,收益及物業收入淨額分別按年下跌1.9%及0.8%至52.33億港元(截至2019年9月30日止六個月:53.32億港元)及40.37億港元(截至2019年9月30日止六個月:40.71億港元)。(注:2019年,香港经历暴乱和新冠疫情,GDP增速,应该创近40年最低值。但是,领展的收租,几乎没有变化。)

2019冠狀病毒病對我們的商戶造成尤其廣泛的影響。儘管一些如超級市場及鮮活街市等行業錄得增長,惟其他如中式酒樓、健身中心及娛樂場所等行業則受持續的社交距離措施所影響。

公司目前内地和海外资产占比约为17%,公司的目标是在2025 年达到25%-30%。公司目前内地和海外资产的回报率为4%和4.5%,同时内地租金水平增长迅速,长期回报将远高于4%。

【香港物業組合】

儘管面對市場週期性波動及前所未見的公共衛生挑戰,我們以必需品為主的物業組合繼續展現相對較高的抗逆力。於回顧的六個月內,香港物業組合的總收益按年減少3.2%。(注:就这么折腾!香港组合-3.2%,几乎可以忽略。)

於2020年9月30日,零售物業組合的租用率維持於96.1%的穩定水平,整體物業組合期內的續租租金調整率為 -2.6%

我們的行業組合保持穩定,每月租金當中65%來自食品相關行業,惟整體商戶的每平方呎零售銷售總額下調11.6%。

期內停車場收益總額錄得按年下跌5.7%,而每個泊車位每月收入則按年下跌6.3%至2,745港元。我們已向因商舖停業及學校停課而嚴重受影響的褓姆車及校巴營運者提供租金減免。(注:停车位也不可以幸免。)

儘管租賃勢頭有所放緩,但我們與南豐集團共同發展的海濱匯項目成功就辦公室大樓及零售商場部分訂立多份新租約。於2020年9月30日,辦公室及零售面積的租用率分別為約80%及76%。

物業經營開支總計減少7.9%,而物業收入淨額比率則輕微增加至77.1%,員工成本因而減少17.3%。地租及差餉降低13.6%,宣傳及市場推廣開支減少15.4%,而維修及保養費用則削減16.3%。(注:我没搞明白,收租物业如何降低员工成本那?运营成本不是刚性的吗?)

根据公司披露,二、三季度香港的整体零售规模下降25.9%,而领展的租客仅下降11.6%。除了领展拥有较多的必需消费品租客外,领展的亲民物业属性使其在各个分类上均跑赢香港整体水平。

【中國內地物業組合】

我們位於中國內地的五項物業分佈於四個一線城市,按估值計算佔我們的物業組合總值的13.2%。經計及2019冠狀病毒病所致的租用率下降及租金減免、因深圳怡景中心城進行資產提升工程導致的收入損失及相對上年同期的人民幣貶值後,收益總額為6.61億港元及物業收入淨額為5.06億港元,分別按年下跌9.7%及12.5%。

儘管中國內地零售物業組合期內的平均續租租金調整率維持正數,為8.1%,但於2020年9月30日,我們的四項中國內地零售物業的平均租用率下跌至94.7%。中國內地的零售市場亦漸見復甦,而在租金收繳方面並沒有明顯的困難。撇除正進行資產提升工程的怡景中心城,商戶的銷售額已恢復至冠狀病毒病爆發前大約90%的水平。於2020年9月30日,位於上海的辦公室物業-領展企業廣場的租用率維持於94.8%,而在上海新辦公室供應大量湧現的情況下,期內辦公室續租租金調整率為 -7.7%。我們成功與主要商户簽訂10年的續租租約,亦計劃在將至的財政年度於辦公室大樓開展提升工程。(注:领展在内地物业,面对疫情影响,零售出租率降低,办公租金降低,确实不够世界级基因。)

(注:对标中国国贸:2020年Q3,收入-15%,净利润-17%,差别不大。对标恒隆地产:撇除該等新物業帶來的收入,儘管受到新型冠狀病毒疫情 的影響,租賃收入仍較去年同期上升 3%表現卓越。陈生的判断,不虚。)

恒隆地产:於2020 年 首 六 個月 ,內地物業組合的租賃收入增加 9 至人民幣 20.62億元,而零售額亦增長 6 。該增幅部分來自 於 2019 年第三季度開業的新租賃物業,包括昆明恒隆廣場、無錫恒隆廣場第二座辦公樓及座落於瀋陽市府恒隆廣場的瀋陽康萊德酒店。撇除該等新物業帶來的收入,儘管受到新型冠狀病毒疫情 的影響,租賃收入仍較去年同期上升 3%表現卓越。

领展内地商业物业二、三季度的续租租金增长达到8%,且公司深圳中心城物业正处于翻新中,预计2021 年领展内地商业物业续租租金增长将重回两位数

内地写字楼方面,领展及同业普遍反映二、三季度出租压力明显提升,公司二、三季度续租租金水平下降7.7%,但由于公司内地写字楼收入仅占总收入的3%,负面影响有限。

【海外物業組合】

領展於2020/2021年度上半年首次將業務擴展至海外市場,使物業組合更趨多元化,並締造穩健優質收入。我們分別於2020年4月及2020年8月完成收購兩座優質的甲級辦公室,即位於悉尼的100 Market Street及位於倫敦的The Cabot。100 MarketStreet已全數租出,加上擁有優質商戶組合,其租金收入已開始於本財政期間帶來貢獻。我們以3.68億英鎊收購The Cabot,初期回報率具吸引力,達約5.0%,加權平均租約到期日超過10年。按收益及物業收入淨額計算,該兩項資產的貢獻總額分別為1.21億港元及9,900萬港元。(注:这个拟周期投资,可以的。)

【资本性支出】

自上市以來完成的資產提升項目增至87個。

於2020年9月30日,我們擁有四個預計開支合共5.35億港元的進行中項目,以及超過20個規劃中的項目,預計開支合共超過10億港元。於2020年8月,我們於怡景中心城展開中國內地的首個資產提升項目,目標為釋放其作為深圳福田必去熱點的潛力。

【估值】

香港零售物業及停車場估值分別下跌3.5%至1,230.12億港元(2020年3月31日:1,275.15億港元)及 3.6%至305.88億港元(2020年3月31日:317.32億港元)。估值下跌主要是由於市場租金假設下調。於2020年9月30日,我們的香港辦公室物業估值為93.60億港元(2020年3月31日:99.14億港元)。中國內地物業估值為258.49億港元(2020年3月31日:253.17億港元)。該估值增加5.32億港元,乃人民幣相比去年年底升值而產生的換算匯兌收入所致。撇除匯兌差額,我們的中國內地物業的估值錄得以人民幣計算1.9%的跌幅。我們新收購的澳洲辦公室及英國辦公室估值分別為37.73億港元及37.12億港元。

【负债成本】以3%负债成本,获取5%投资收益的项目,怎么算都是好生意。

於2020年4月,領展發行了10.1億港元的5年期票據,年息率為2.35%。

截至2020年9月30日的六個月內,本集團負債總額的平均借貸成本由2019年同期的3.52%下跌68個基點至2.84%。於2020年9月30日,本集團55.9%的負債總額為定息負債,定息負債的平均到期年限為4.6年,總負債比率輕微上升至17.7%(2020年3月31日:16.7%)。

於2020年10月,領展發行了4億港元的18年期票據,年息率僅為2.18%,為領展發行過最長年期的票據。