关于$比亚迪(SZ002594)$ 车险业务,基于19年在美国加州上线的特斯拉车险业务(Tesla Insurance),车企进军车险行业成立的逻辑如下:

远高于传统保险公司和非智能汽车制造厂商的风险评估能力

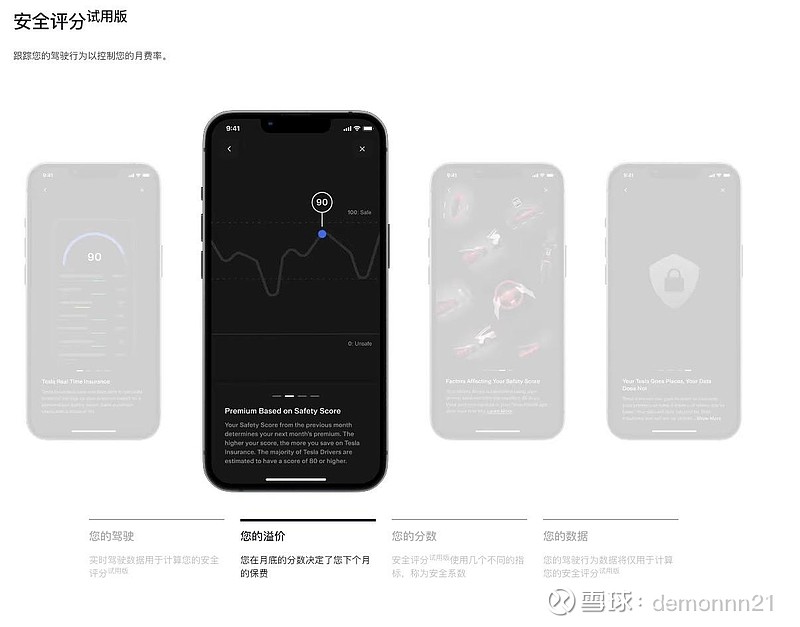

1:依托智能汽车仔数据实时收集上的优势实现对驾驶者驾驶行为的行为分析,可参考特斯拉驾驶安全分计算逻辑:网页链接{安全评分测试版 |Tesla 支持},而传统保险公司只能通过“维修次数”来上下调整保费,通过高精度的模型计算,最终实现把“低赔付风险”的车主抢过来,把“高赔付风险”的车主留给传统保险公司

2,理赔成本控制能力:比亚迪不仅是整车制造商,还是汽车零部件供应商,维修成本将会较普通的保险公司更低

不确定因素:

保险公司不仅要和车主的驾驶安全性对赌,还需要和意外(天灾人祸)对赌,需要庞大的车主群体来贡献保险对冲风险,如果车卖的不好,业务的盈利公式是否仍然成立? 我们可以看到特斯拉上线运营5年的保险业务并未取得重大突破,整车制造厂进入保险业似乎并不是一项一本万利的业务。