$森麒麟(SZ002984)$ $中国平安(SH601318)$

写在之前:

我看好伴随着中国新能源汽车工业崛起,强消费属性的中国轮胎行业必将迎来春天,或早或晚。

去年仓位最重的是贵州轮胎,逻辑详见2023年5月24日发布的《贵州轮胎:行业周期反转,蓝海市场的高赔率标的》,一周后开启了一波50%的涨幅。(2023年37周提示清仓)。

目前重仓的是森麒麟,这是一只去年第37周我拉黑的轮胎股(马后炮的说辞是拉黑后确实股价跌了30%),主要原因是非公开发行认购的几家机构操作太恶心人了(转融通、八折认购高位卖无风险套利)。今年小非解禁大放量后,基于今年景气度最高的是海外半钢胎,森麒麟具备“海外收占比行业最高,半钢产能占比行业最高”的逻辑,且对公司运营效率非常认可,重新买进。

这几年,玲珑轮胎的业绩兑现速度不如意,但是2024年一季度的净利润已经连续六个季度环比增长,无视季节周期波动。我看好玲珑轮胎“配套拉动替换”(2023年配套3000万条,牺牲短期利润布局未来)、逆周期扩产能的战略。二季度开始,已经慢慢加仓位。

其他诸如赛轮轮胎、通用股份、青岛双星、三角轮胎、风神股份基本是小仓位短线做波段。(赛轮轮胎和通用股份今年涨幅更好,但我确实不符合我的选股逻辑。)

今天主要说一说森麒麟的特点,供大家参考。

一、森麒麟的基本情况

1、产品特点

森麒麟主要生产中高端半钢胎(产能占比93%以上),2023年以来,全钢胎、航空轮胎、赛车轮胎也开始进入商业化投产。

轮胎企业各有各的亮点,森麒麟的产能特点如下:

1)半钢胎里17寸以上占比超60%(全球唯二);

2)8万条航空轮胎开始量产,供货国产大飞机,这是外资巨头独占的市场,国产替代;

3)赛车轮胎主要是打造品牌形象,收入占比不大。

用数据来佐证就是:2023 年, 公司轮胎产品在美国替换市场的占有率超 5%、在欧洲替换市场的占有率超 4%。

2、产能情况

1)目前已投产的有两个基地:青岛基地半钢胎1200万条,航空轮胎8万条;

泰国基地一二期合计半钢胎1600万条,半钢胎200万条。

2)在建产能:摩洛哥基地一二期合计半钢胎1200万条,2023年10月开工建设(非规划时间),预计2024年四季度投产;

西班牙基地目前尚未取得当地批文(个人认为推进意义不大,可留言讨论)

二、森麒麟的优势

1、独一档的运营效率

1)从人均收入金额来看

2023年森麒麟员工3008人,人均收入约261万。

作为对比,配套占比大(单胎价值低)的玲珑轮胎人均收入是104万;非公路轮胎占比大(单胎价值高)的赛轮轮胎人均收入是143万。

无论是从哪个维度,不得不惊叹于森麒麟作为后起之秀的运营效率之高。

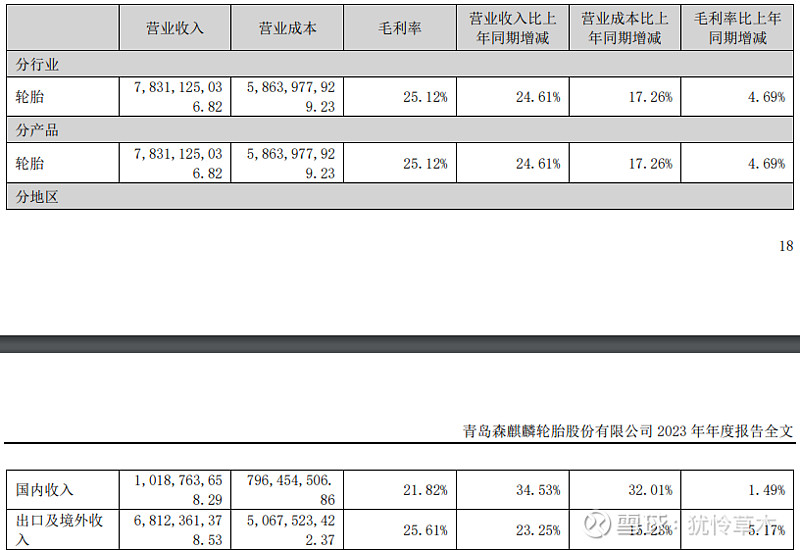

2)从毛利率情况来看

2023年年报毛利率情况如下:

2023年海外收入的毛利率25.61%,不算太惊艳,甚至低于玲珑轮胎的海外毛利率,主要是由于泰国半钢在美国有高额的关税。(2024年一季度综合毛利率得率31.32%,海外降税毛利大升)

最另人惊讶的是国内业务毛利率竟然有21.82%,远高于同行。理由后面再解释。

3)从产能利用率来看

2023年一二季度需求不振,泰国二期年中才开始投产 ,但全年的产能利用率是逆天的97.46%。如下:

不够形象吧,那来看看2024年一季度的产能利用率:产量807.57万条,折合年化产能利用率是107.68%!

企业解释的原因是:青岛基地充分挖掘潜能,1200万条的规划产能可通过加班,填平补齐等方式达到1500万条每年的实际产能。

国内毛利率这么高,原因也在这,单位折旧成本、人工成本低。

2、配套替换两不误:有今天,也有明天

森麒麟3000万条的总产能,不及玲珑轮胎三分之一。在配套业绩如此顺风顺水的情况下,仍然坚持布局“配套拉动替换”战略,建设麒麟云站(类似于玲珑轮胎的玲珑养车驿站、阿特拉斯卡友之家),着实令人刮目相看。

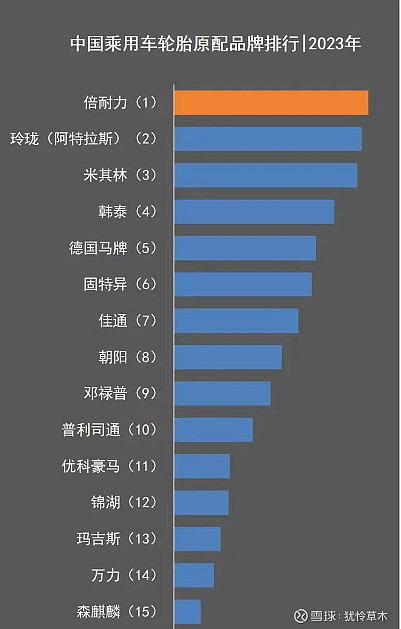

图一:中国乘用车配套全市场第15;

图二:中国新能源车配套第八;

三、2024年业绩预测

对于略有周期属性的制造业,假定顺周期延续,产能增量很关键。

2024年一季度利润5.04亿,来看看二季度环比有哪些增长:

1)虽然一季度产能利用率已经超过100%,但二季度没有春节,理论上生产量可以更高,加上去年和一季度库存备货有接近70万条,二季度销量环比有增量;

8万条航空轮胎产能爬坡。

2)泰国半钢是从2月初开始,二季度影响的月数更多,且以前年度的退税有接近3亿,二季度陆续受益。

3)摩洛哥1200万条半钢23年10月开工建设,4季度投产,贡献增量。

按照机构一致性预期,24年利润22亿,12倍pe,70%增速。25年又有超过现有产能40%的新基地投产,按照森麒麟一贯先炒预期,再慢慢业绩兑现的风格:

每一次股价调整,都是建仓时机。

四、风险提示

1、美国对泰国全钢双反的风险

有没有影响?短期肯定有。

影响有多大?其实还好。森麒麟全钢产能一共200万条,相比其他公司几千万条全钢产能,即便双反落地美国市场价格不再有竞争力,200万条卖往非美国市场,应该来说也并非不可能的事。

何况森麒麟初次进入全钢市场,也许处于开发培育阶段,本身一季度产能利用率并不高。无非是产能利用率提升周期更长一些。

2、摩洛哥基地投产进度不及预期的风险

森麒麟超强的运营效率说明执行力是独一档的存在,但新基地的建设不确定因素很多。一旦新基地建设进度不及预期,可能会存在和赛轮轮胎一样产能断档期,会错失这波潜在的顺周期。

3、研发费用金额较低

森麒麟23年研发费用不到2亿,不及玲珑轮胎和赛轮轮胎的四分之一,作为在质量、性价比上要不断突破的行业,这是一个风险点。

(当然企业的研发费用也不定代表真正的着研发投入,可能只是税务筹划)。

一句话总结:

制造业效率独一档,复制能力有保障,高看一眼,

着眼当下,对未来也有布局,弯道超车可能性尚存。

#谷歌英伟达携手大涨,带领纳指连续上攻# #稳!中国神华Q1净利超177亿# #三天近乎翻倍!港股商汤再度暴涨# @雪球创作者中心 @今日话题 @小秘书 $赛轮轮胎(SH601058)$