持续关注轮胎行业开工率(每周更新),

成本变动情况(每月更新)。

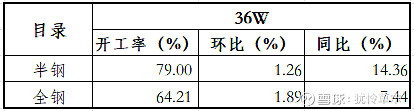

1、从开工率来看

“金九银十”行情开启,全钢、半钢开工率同比、环比均大增。

重点企业开工率更新:

1)玲珑轮胎半钢超产能,全钢泰国满产国内还有提升空间,今年新增的1000万条产能达产率70%,轮胎产销创历史新高大概率;

2)森麒麟强调9月排产已满。

2、从行业周期阶段来看

本周轮胎股走势不太乐观,阴线连连,带来对行业周期阶段的思考:

1)轮胎股本轮周期属于逆周期,即原材料跌价、汇兑收益带来的利润增加。但最近原油大涨价导致合成橡胶和炭黑价格上涨;

这是不是意味着本轮周期已经到了预期的顶点?行业三季度业绩很好基本明牌,那么对于明年来说,还有没有预期空间?20倍的周期股真的便宜吗?

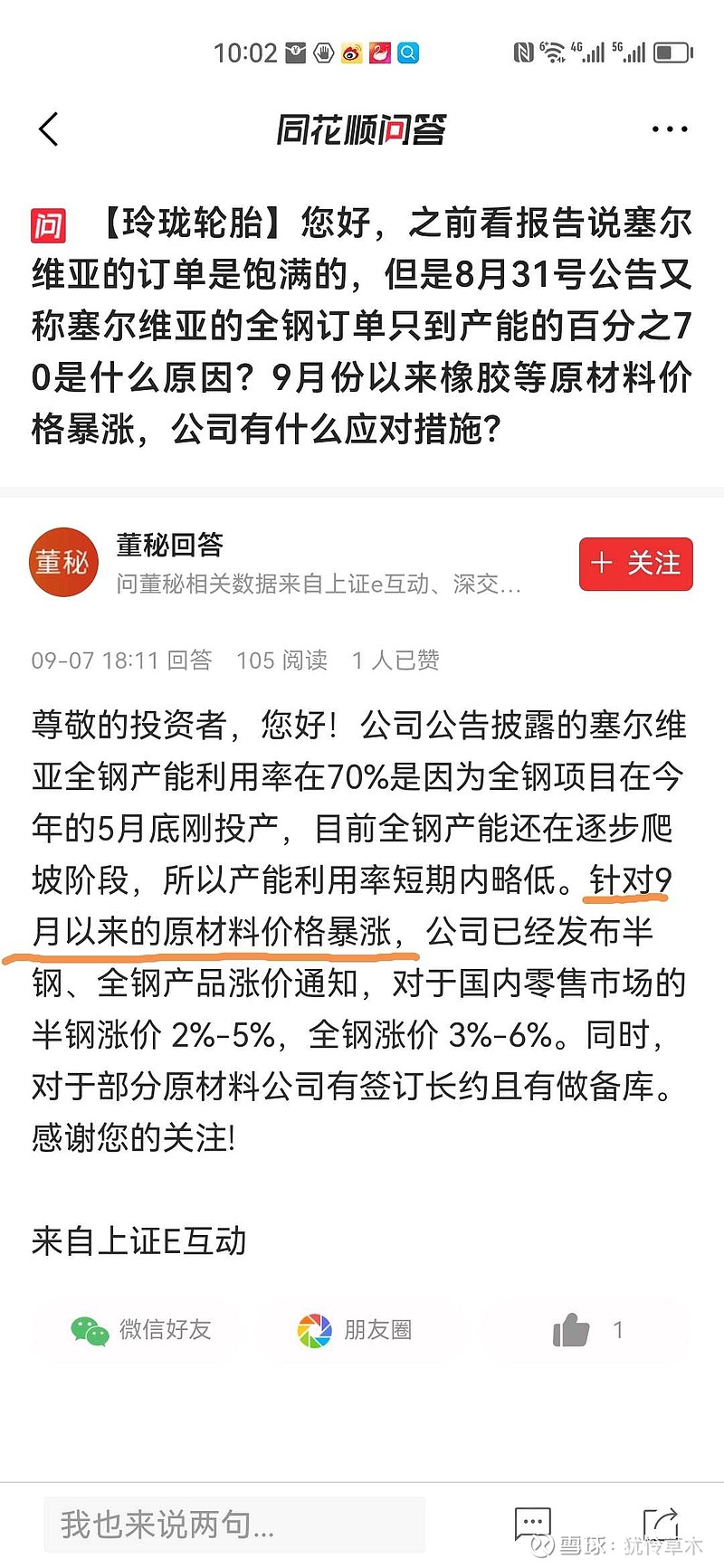

玲珑轮胎互动易里实锤原材料9月暴涨,并通过涨价来应对,也就意味着本轮逆周期的底层逻辑发生改变。还是谨慎对待行业性杀逻辑。

玲珑轮胎目前给的是新能源产业链估值,只要中国新能源汽车增速继续,估值就有支持。

可以预见,随着成本大幅提升,毛利率处于历史高位,产能利用率基本满产的,依靠国外低成本竞争的油车产业链轮胎森麒麟、赛轮轮胎三季度业绩环比增速必然下滑,业绩环比增速下滑的周期股必补跌,三季报后验证!

第36周总结:

除持有玲珑轮胎外,本周其余轮胎股均无仓位。

玲珑轮胎今年业绩周期向上,股价是下跌的,从整体位置来看,股价也处于底部。从PE来说,考虑到三季度泰国满产满销(历史最高利润15.8亿),预计20倍左右。调整也合情合理,至于大跌的可能性极低,毕竟明年的预期还很多:

1)泰国降税,预计能带来3亿左右的利润;

2)产能大爬坡,塞尔维亚新基地+国内扩产明年有确定增量,中报在建工程金额比其他几家总和还多,未来也有产能预期;

3)目前国内毛利5%,国外18%,周期高点泰国基地毛利超过35%,还有很大的提升空间。

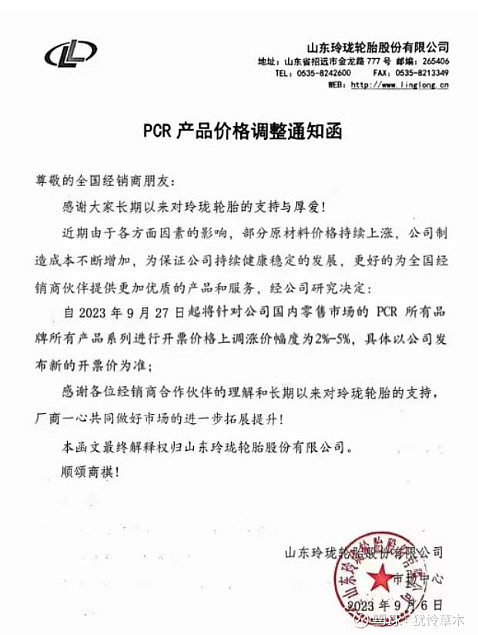

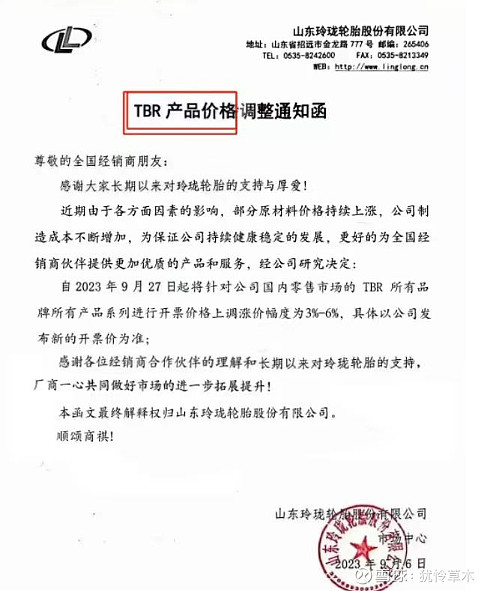

玲珑轮胎国内9月开始提价:

核心还是重点关注成本端,要不业绩再好杀逻辑也是白搭。

玲珑轮胎的未来不在一月一年,迷茫的同志可以去看看比亚迪的崛起史:

下行空间有限,上行空间无限,这才是玲珑轮胎的底层逻辑。

数据及时更新

一起见证周期。

$贵州茅台(SH600519)$ $中国平安(SH601318)$ @财联社 @雪球创作者中心 @今日话题 #轮胎# #保险# #新能源汽车#