不知道说了什么,小黑屋关了7天!之前把文章发到微博上,有朋友也贴到了雪球了,不过还是要复制一遍留存!

————————————————————————————

很多投资者因为华侨城庞大的文旅资产投资了华侨城公司,近两年却因为巨额亏损让投资者损失惨重。

一边是华侨城庞大的文旅资产,一边是华侨城房地产业务造成的业绩拖累,投资者是去是留?

投资者对华侨城诟病最多的就是财务报表业务披露不完整,不清晰,庞大的文旅、酒店、商业住宅租赁等经营性资产营业收入完全隐藏在”文旅综合收入“中,对很多因为文旅买入华侨城的投资者来说,公司财务报表给出的信息对公司价值判断和投资决策没有达到正确的指引。

这也与2023年年底证监会发布的”公开发行证券的公司信息披露编报规则第15号——财务报告的一般规定(2023年修订)“文件严重不符!

既然财务报表中无法准确体现出公司的资产与经营状况,我们就必须从以往的报告中去寻找答案!

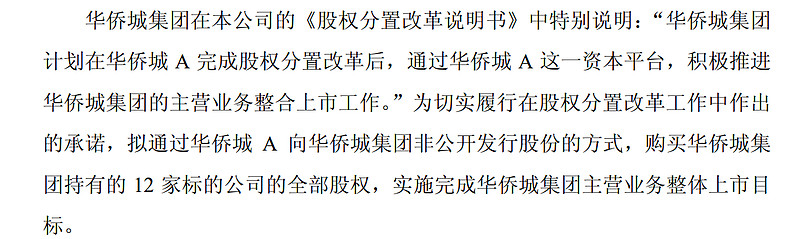

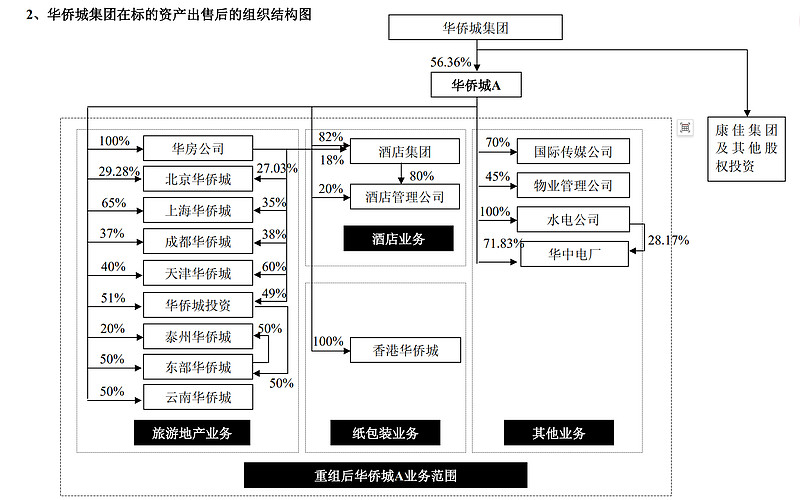

这就要回到2009年,华侨城发行股份购买资产,华侨城集团整体上市

本次重大资产重组完成之后,华侨城集团内与主营业务相关的经营性资产将整体进入本公司;同时,在完成本次交易之后,华侨城集团仍持有康佳集团的股权,仍保留“华侨城”商标的所有权,并且在深圳华侨城区域内仍保留部分土地的使用权。

1985 年,华侨城集团成立之初,由国务院侨办批准,深圳市政府整体划拨深圳华侨城城区用地给华侨城集团,华侨城集团同时行使部分政府行政职能。1999 年,深圳市统一收回全市各个开发区的自主规划权,受市政府委托,原深圳市规划与国土资源局和华侨城集团于 2003 年签订了《关于处理华侨城用地问题的协议》,该协议充分考虑华侨城片区开发建设的历史状况,妥善解决了华侨城片区土地问题。

《土地大协议》约定深圳华侨城区域的土地使用权共 4.47 平方公里,其中面积为 3.07 平方公里的土地由华侨城集团缴纳土地出让金后变更为出让用地,另外有面积为 0.5 平方公里的 33 宗早期开发完善的土地为行政划拨土地。依据《土地大协议》,华侨城集团于 2004 年缴纳了上述出让土地的全部土地出让金。《土地大协议》对深圳华侨城区域内的出让土地和行政划拨土地的相关产权办理方式分别进行了约定。协议规定:在协议中约定的已出让土地可直接依法办理相关土地和房产手续;对协议中约定的行政划拨土地,在改为有偿使用性质或改变用地功能时,按当时市场地价标准缴纳地价后,可依法予以办理出让手续及产权登记手续。

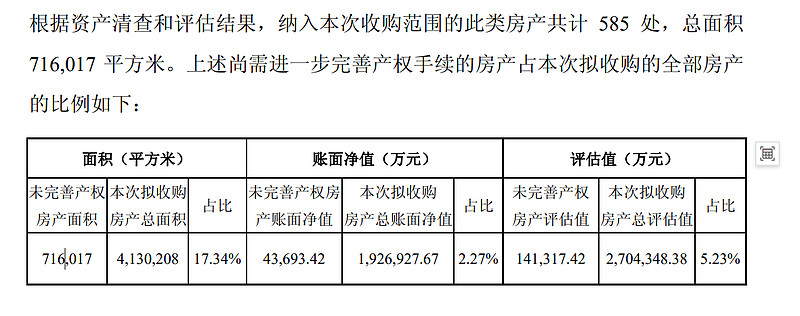

本次拟收购的标的公司中,有 398 处房产(面积合计 132,634 平方米)位于上述划拨土地上,由于土地性质尚未变更为出让土地,该部分房产尚未办理产权书。针对该 398 处位于划拨土地上的房产,华侨城集团承诺于 2010 年 12 月 31日前按有关规定办理土地使用权出让手续。该类房产本次的评估值未包含土地价格,今后在办理其产权证时,由拟取得房产证的标的公司负责补缴地价,不影响本次评估结果。

下面我们看看2009年收购的资产状况,本次收购房产585处,评估价值270亿。

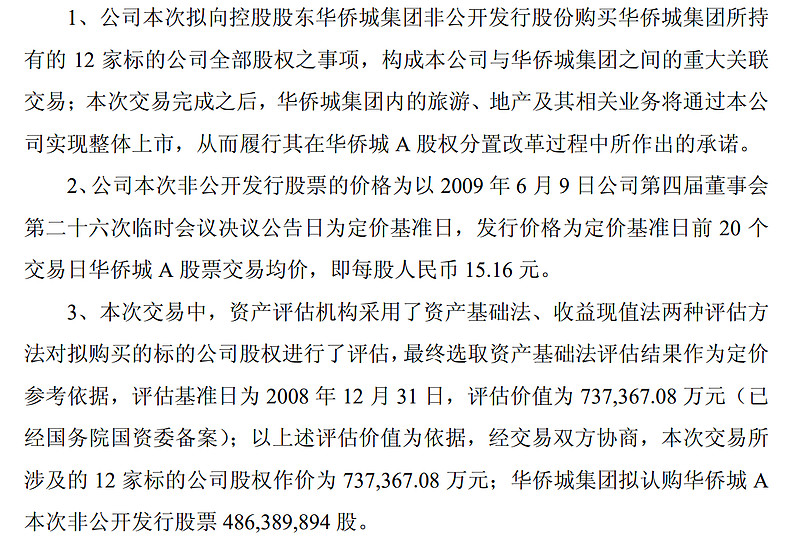

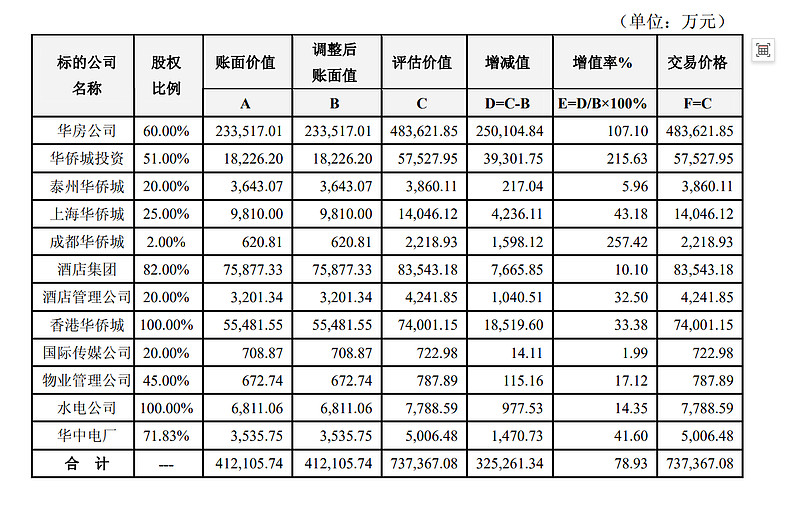

本次收购12家公司的交易价格和估值

公司自 2002 年开始先后投资建设了北京华侨城、东部华侨城、成都华侨城、上海华侨城等大型旅游地产综合项目,确定了以“旅游地产”为核心的发展战略,成功实现了“主题公园+高尚社区”这一模式的开发建设与复制,2009 年起公司将全面进入收益期,这标志着华侨城 A 在国内的第一轮战略布局基本完成。在当前形势下,公司将按照“以快取胜”、“以新领先”、“以异求存”、“以丰致富”、“以大保久”的策略,抓住有利时机,坚定不移地坚持和深化“旅游+地产”商业模式,把握节奏,积极寻求在国内区域中心城市的发展机会,为在全国开展第二轮战略布局储备战略资源。

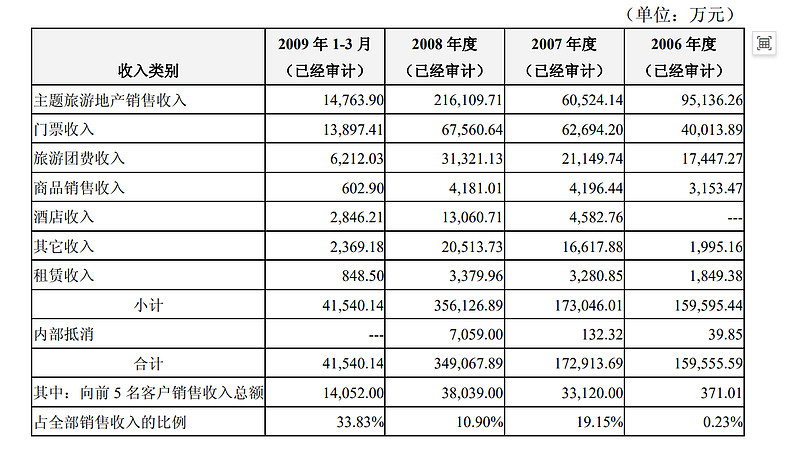

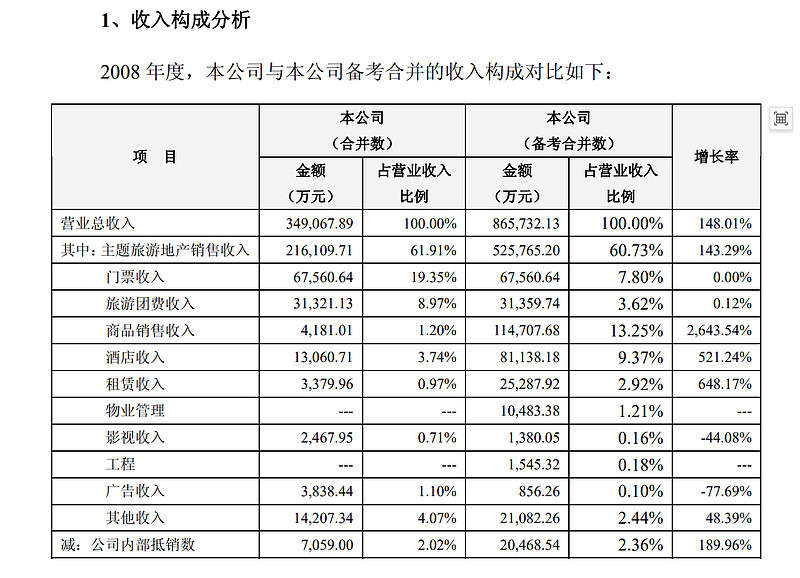

2006 年度以前,本公司的营业收入仅有旅游业务相关的收入来源。可以看到,2008年公司的旅游地产收入21亿,门票+旅游团+商品销售+酒店收入12亿,文旅收入占到旅游地产收入的50%。

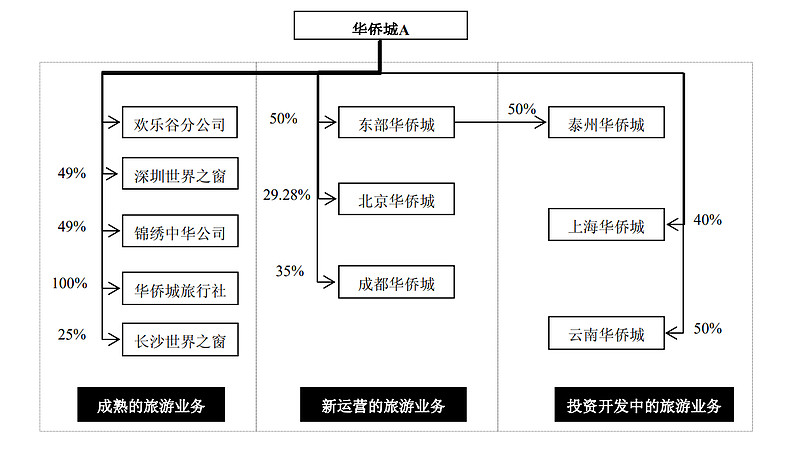

旅游业务三大板块

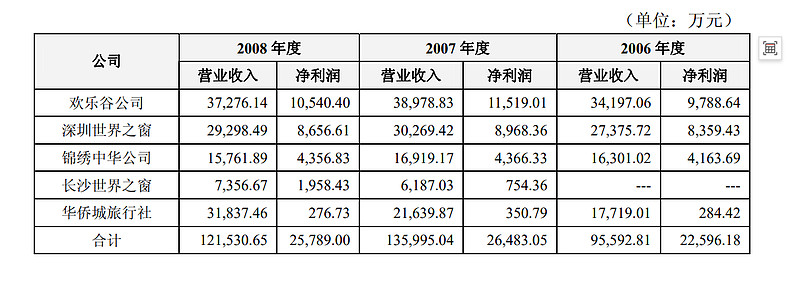

既有的成熟旅游业务是指本公司自上市以来积累形成并已处于营运中的业务,主要包括欢乐谷公司、深圳世界之窗、锦绣中华公司、长沙世界之窗和华侨城旅行社。

报表显示2008年公司文旅收入12亿,净利润2.5亿,净利率20%,2009年的固定资产90亿,产生的利润2.5亿,如果我们线性推算一下,不算固定资产折旧,目前的固定资产400多亿,产生的净利润至少可以达到10亿。景点旅游,酒店餐饮版块的市盈率分别为300PE和45PE,给华侨城30倍PE,市值都能达到300亿,市场却歇斯底里的砸到200亿之内,真的,太多的投资者根本搞不清楚公司的价值,总是无脑的割肉砍仓,不过也只能怪华侨城这个央企的报表披露的信息实在不符合标准!

整体上市之后,合并财务报表中酒店和租赁营业收入达到10亿,这么多年过去,酒店价格和房屋租赁价格上涨至少100%,营收可以达到20亿,利润至少4亿! 整体算下来,华侨城文旅、酒店、租赁等经营性利润至少可以达到14亿左右!

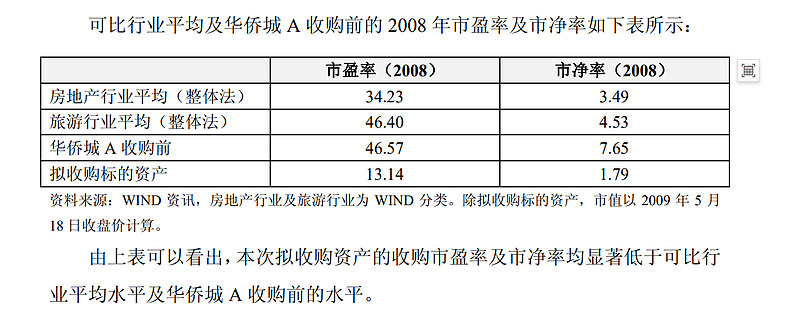

收购当年的同行业估值

回顾一下当时的房地产公司估值水平

其他的信息我就不赘述,有兴趣的可以自己去翻看2009年的发行股份购买资产报告书

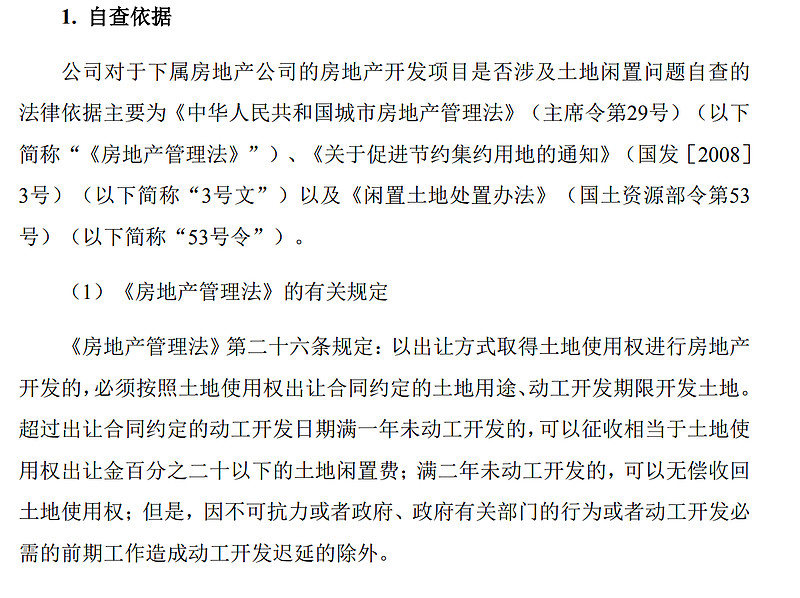

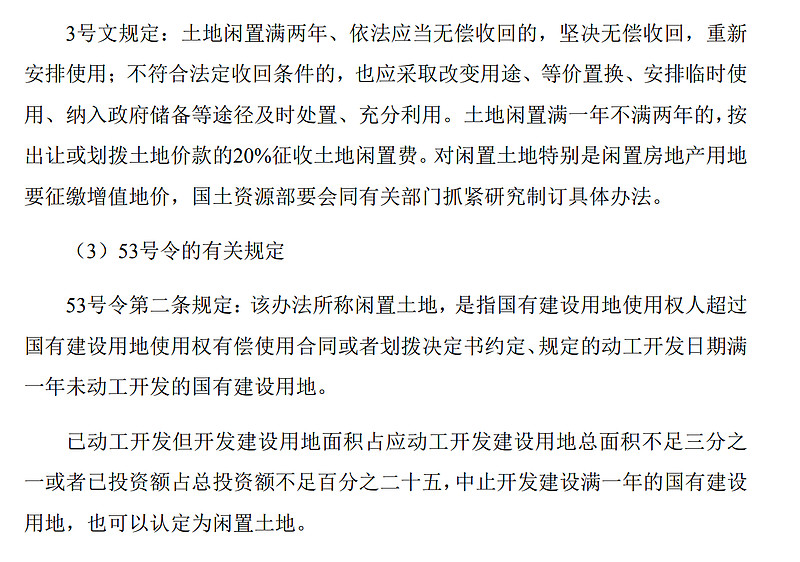

这里也要提一个问题,我们都说华侨城2016年后就太激进了,不应该碰高周转模式,但是我也翻看到一个2015年公司发布的”房地产业务自查报告“,当时国务院发布了一个《国务院关于坚决遏制部分城市房价过快上涨的通知》,有明确的规定,禁止囤积土地捂盘惜售,房地产项目必须全部开盘,不能一点一点卖。。。

根据这些规定,所有房地产企业都迫不得已的走上了高周转模式。。。$万科A(SZ000002)$ $保利发展(SH600048)$ $金地集团(SH600383)$

说了这么多,回到开头的问题,华侨城当前是否有投资价值,回答是肯定的!三年疫情,严重影响旅游市场,疫情前后这5年,恰恰是华侨城经营性固定资产投资最大的5年,在建工程本年增加:2019年45亿,2020年59亿,2021年63亿,2022年54亿,2023年4亿,5年合计投入225亿,这都为以后的业绩打下了坚实的基础!

市场熊市+行业熊市,这种情况下,还能说什么呢!一个大型央企,是绝不会破产倒闭的!我们需要的是耐心!

说回投资本身,房地产行业不会消失,文旅行业更是朝阳产业,我们不是基金经理,不需要排名,不需要对客户负责,不需要扩大自己的基金份额,买的便宜才是我们以后赚大钱的根本!

3折资产买华侨城,我们只需要耐心。。。

减值分析网页链接

减值分析网页链接

新玺发展项目网页链接

龙胜(协跃)项目网页链接

武汉青山红坊项目网页链接

合肥空港国际小镇项目网页链接

资产负债表网页链接