这几年,在雪球上看到很多讨论强周期股底部的,养猪的似乎最多,煤炭的、新能源上游锂矿的、代糖的也不少。我都是看热闹,基本不评论,毕竟我也不懂。这些讨论、文章,大多是从供需数据趋势的变化,来推测未来底部的,不少已经证伪,例如养猪的,也有些只看PE或分红率的。最近有些想法,感觉强周期股的底部,也许还得从生意模式和利润率出发来判断,在此抛砖引玉,跟大家探讨一下。

代糖

众所周知,21年开始,0糖的概念快速普及,元气森林、东方树叶、三得利这些企业快速出圈,也赢来了代糖生产企业的盈利大爆发。

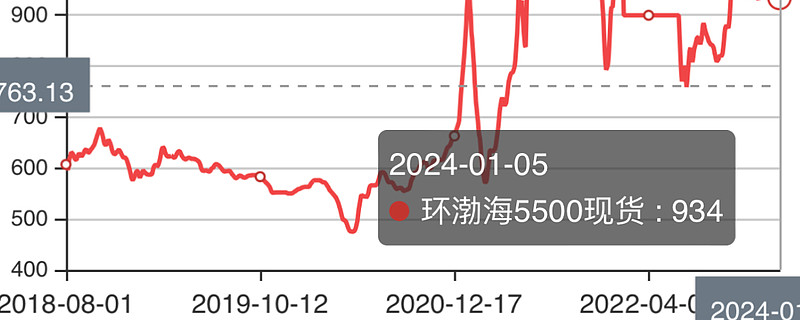

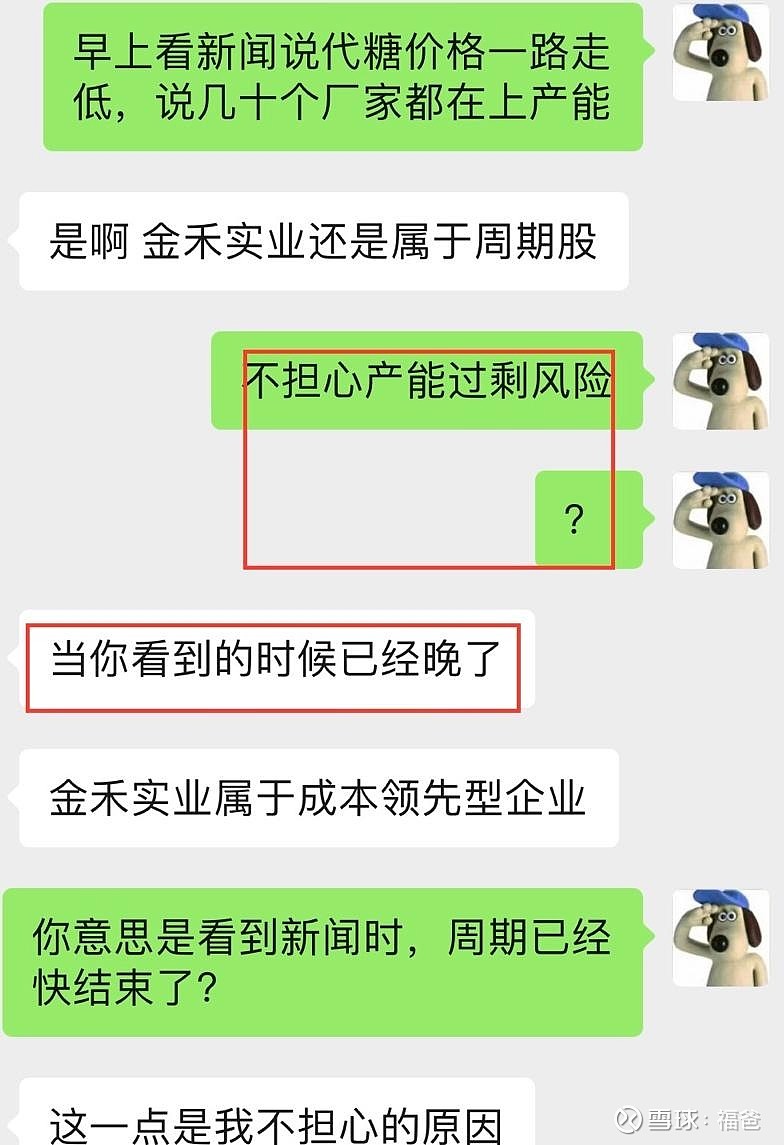

23年3月初,我看到新闻说代糖价格一路下跌。想起某位球友,曾在做代糖的金禾实业上,赚了好多钱,于是跟他讨论代糖企业的风险和底部问题。

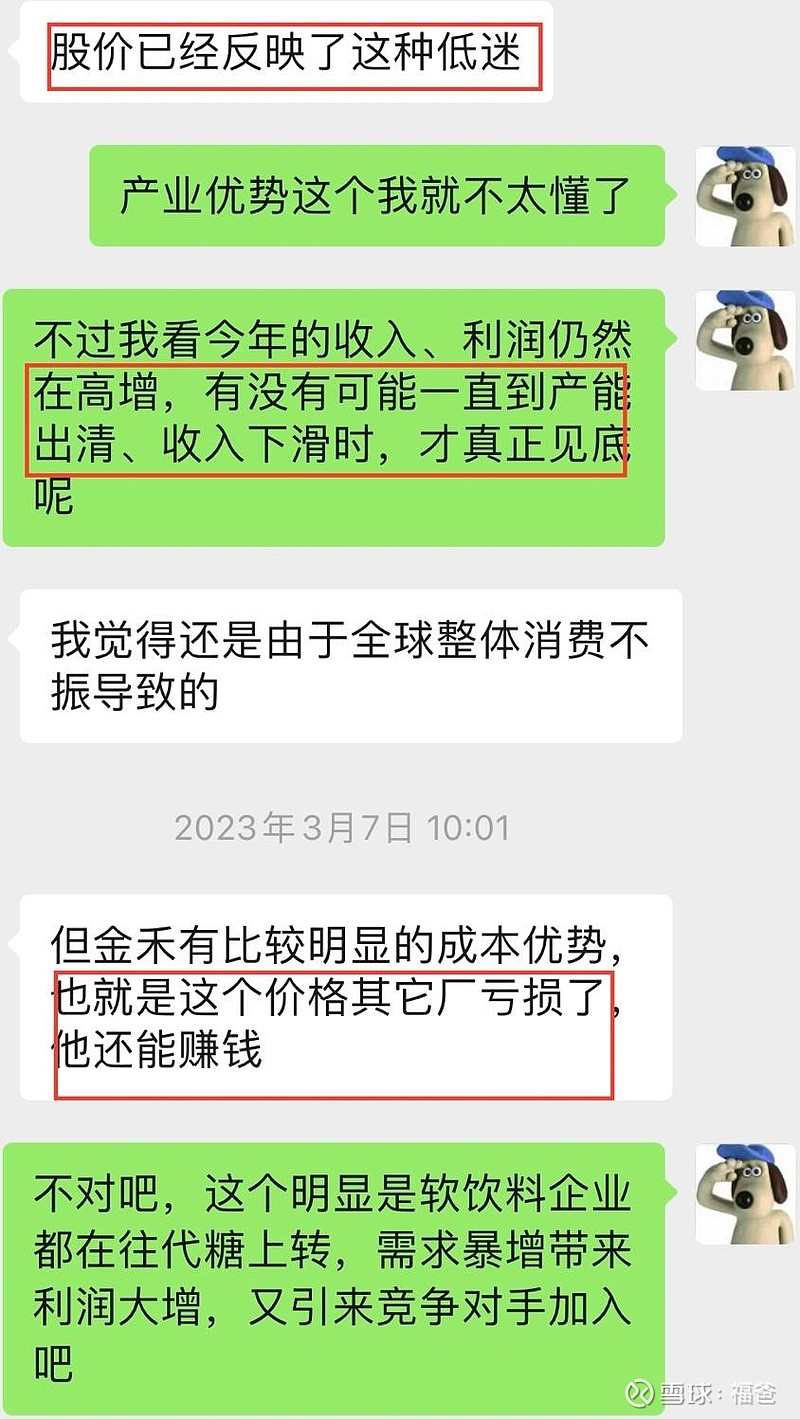

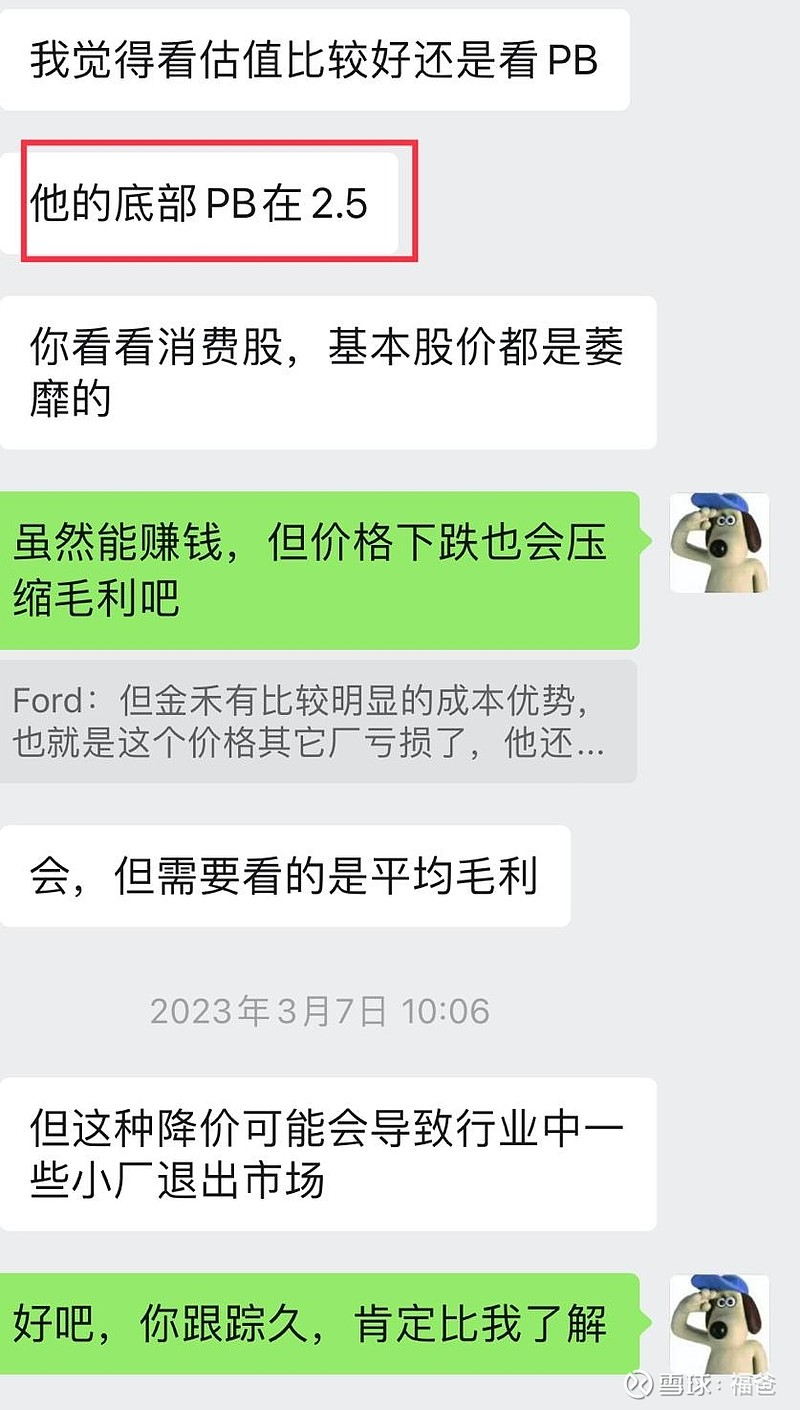

但是这位球友比较乐观,认为新闻说代糖价一路下跌的时候,股价就已反映这种预期了,金禾有成本优势,能在其他厂家亏损时继续赚钱,他的底部会是PB2.5倍时(就是当时PB)。

截至今天,金禾的PB跌到了不足1.4倍,股价离我们讨论时又下跌了将近一半。另一只代糖企业,三元生物,也下跌了30+%,PB跌到不足1.1倍。那么当下,他们见底了吗?

先看企业业绩周期。代糖需求在21年爆发,金禾从20年的收入36.7亿,扣非利润率16%(利润与扣非相差大故采用扣非利润率、下同),暴涨至22年的收入72.5亿,扣非利润率24%。三元生物,从18年收入2.9亿、利润/扣非0.68亿(利润率/扣非利润率都是约23%),暴涨至21年收入16.8亿、利润/扣非5.3亿(利润率30+%),22年收入、利润分别暴跌至6.8亿、1.6亿左右(利润率仍有24%)。

当下,两家企业23年前三季的扣非利润率仍有12%,1月下旬,两家企业都公布了年度业绩预告,虽然没有年度收入数字,但按预告利润的中位数来算,两家企业的四季度利润与前三季单季均值差不多,故利润率也应该差不多。在当前的利润率上,金禾仍有13倍,三元生物高达近90倍。看起来金禾估值还不错,但问题是,代糖企业能长期维持10%以上的利润吗?

不着急,先看下别的行业。

新能源上游

前两天,新闻说新能源上游企业天齐锂业和赣锋锂业,同时宣布23年净利润大跌70%左右。

天齐在21年和22年中报前后,都达到2000亿市值。21中报前后连续四季度的利润为负、但半年利润的增速高达110+%,22年中报前后,滚动PE只有16倍。正好省子就重仓天齐锂业,成本价120+,市值接近1600亿,应该刚好是其中一个业绩高点买入。如果是后者,也验证了彼得林奇说的,周期股顶点时PE比较低。如果仅仅基于PE低,就重仓买一个强周期企业,得是多么无知啊!

赣锋锂业在21年9月市值最高,达到3100亿,滚动PE为130倍。

截至2024.2.1,天齐跌到了760亿,约为高点四成不到,赣锋跌到了700亿,高点1/4不到。他们的底部到了吗?

先看业绩周期。

天齐21、22年收入/利润分别增长1.4/2.1和4.3/10.6倍,净利润率达到30-%和60%。赣锋21、22年收入/利润分别增长1.0/4.1和2.7/2.9倍,净利润率都达到50-%。

通常来说,品牌一般的toC消费品,利润率大约为10%左右,例如安井、劲仔,忠诚度很高或规模优势明显的消费品,能做到20%以上,例如可口可乐、海天、榨菜、农夫山泉,可口可乐是超高的忠诚度+价格实惠,海天是因为规模优势明显,无论是采购、研发、营销还是生产方面,榨菜是因为忠诚度+提价,农夫山泉是规模优势+会做营销。如果有社交属性加持,例如茅台,利润率能到50%以上。所有这些利润率稳定在10%以上的企业,忠诚度都是大前提。而toB企业,除非是有高转换成本,高端医疗器械如CT、核磁、人工膝盖,操作系统和office/PDF等办公软件,或者进入门槛很高,高制程半导体如手机芯片,高端军火,如中远程防空雷达爱国者/S300/S400,中重型战斗机苏27/苏30、F15/F16等,是很难有高利润的。这些战斗机或防空雷达,既有高进入门槛、也有很高的转换成本,因为你的理论指标再好,没有实战经验,哪怕亲如巴铁,也不敢采购你的,因为防空一旦沦陷,国家就任人宰割了,宁愿去买二手F16,这就是高转换成本。所以理论上,没有高转换成本或高进入门槛的ToB企业,长期能稳定的净利润率,应该在品牌消费品的10+%以下的。

回过来再看新能源上游,一个类大宗资源股,没有忠诚度可言,只不过赶上电车渗透快速上升,上游供应不及时、价格暴涨的爆发阶段,竟然有50%上下的利润率,这样的利润率有什么护城河可言,显然21~22年是他们的周期高点。

可一旦下游因为渗透率趋近上限、增速放缓,同时行业顶峰时,内外玩家加大产能,把价格打下来,原有高光企业,必然面临收入下滑、利润数字腰斩N次方才能打住,因为只有利润率急速下滑到,厂家觉得无利可图、也毫无希望坚持,才能产能出清、迎来再次反转。此时的利润率大概率在上限10%的一半以下,比如1%左右,或则亏损。比如如下云南铜业在09~14年时的股价、利润、利润率变化。

赣锋锂业,23年前三季的利润率仍有24%左右,全年净利润大概率低于前三季,虽然没宣布收入数字,但利润率估摸着还有20%左右。天齐锂业的情况差不多,大概也是24%左右。究竟是跌到收入、利润率同时很低、但PE很高,还是利润率仍在5%上方,但PE打到很低、即提前反映了市场预期,还难以确定,但可以确定的是,一定远小于中等年景收入 * 5%(中等利润率)* 15~20倍估值。对于天齐,那就用21年收入(也接近17/18收入)的5%,3.8亿,再乘以15~20倍,即57~76亿下方。同样的方式来评估赣锋,21年收入的5%,就是5.5亿,再乘以15~20倍,即80~110亿下方。也许你会说,新能源是长期大势,无论如何收入不会回到几年前的水平,那就拿22年收入来估,即400亿*5%*15~20倍估值,天齐和赣锋低估区间得是300~400亿下方,但折扣一定也要更大,因为收入不够保守。当前700亿的水平,显然离底部还很遥远。

煤炭

同样的道理,来看市场热捧的高股息煤炭股。中国神华,无论是22全年,还是23前三季度,都达到了20%左右的利润率水平。虽然神华历史上利润率大多较高,但在上一轮的通胀低点,15年也到了9%左右,而且那个时候中国的劳动人口刚刚见顶不久,环保压力和碳中和压力也没有现在大,下一个低谷期能否保持9%利润率很难说。陕西煤业23前三季度利润率为13%,22全年也达到了21%,上一轮通胀低点,14年利润率仅2.4%不到,15年直接亏损。显然,他们距离利润率低点还很遥远,这样的业绩、股息、股价如何能够维持。或者参考下这五六年来的煤价变化。

很多贪图高股息进入的,也许你们未来仍有高股息可拿,但本金还有多少就难说了,也许业绩下滑,股价相应下滑,也能保持高股息,但不是你成本价上的高股息了。

总结

其实强周期的剧本都是相似的,代糖、新能源上游、煤炭、钢铁和铜等金属冶炼、养猪,所有你能想到的大宗、无护城河的toB企业都逃不过。毕竟产能过剩阶段,你不降价,下游就买别家的了。但凡还有5个点左右的利润,这些企业大概率不会忍痛割产能,又怎能走出产能过剩、迎来产能出清。你预判的,持股公司的竞争对手忍受不了低价,开始消减产能,好让你的持股公司独自壮大,可竞对也是这么想的,这个预判就是无效的。如果说股市是资本市场对企业价值投票、做博弈,那强周期在商品市场已经做过一道博弈了,你的股票买卖其实是二次博弈,有些人还要上杠杆,真的就是刀剑上跳舞了。

也许有一天,他们进入我的目标利润率区间,我可以找几个相对不错的标的,投一点实验仓,试试我这个5%利润率中枢标准。