$新城悦服务(01755)$ $保利物业(06049)$ $融创服务(01516)$

新城悦服务就是我前几天发帖要买入的心仪标的,一直没有把这篇文章分享出来,因为新城悦成交量太低了,不想被太多人关注。但是我担心的事情还是发生了,几个交易日涨了20个点。

昨天开完了港股户,又还要把钱慢慢转出去。一共只买了几十万,即便涨了20多个点,还是追了,因为现在的价格依然值得入手。

不过心理确实有点遗憾,一是错过了这段时间的涨幅,另外这种极涨20个点,我也不敢上最初预想的仓位,要是后面还有回调呢?两难的境地。现在就这几十万仓位,如果后面继续涨,就随他去吧,如果回调了,我肯定会把之前预想的仓位加上去。

文章中的新城悦的股息率是十个点,最近一段时间的涨幅已经没有了,但是数字我也不打算改了,留在这里做个教训。

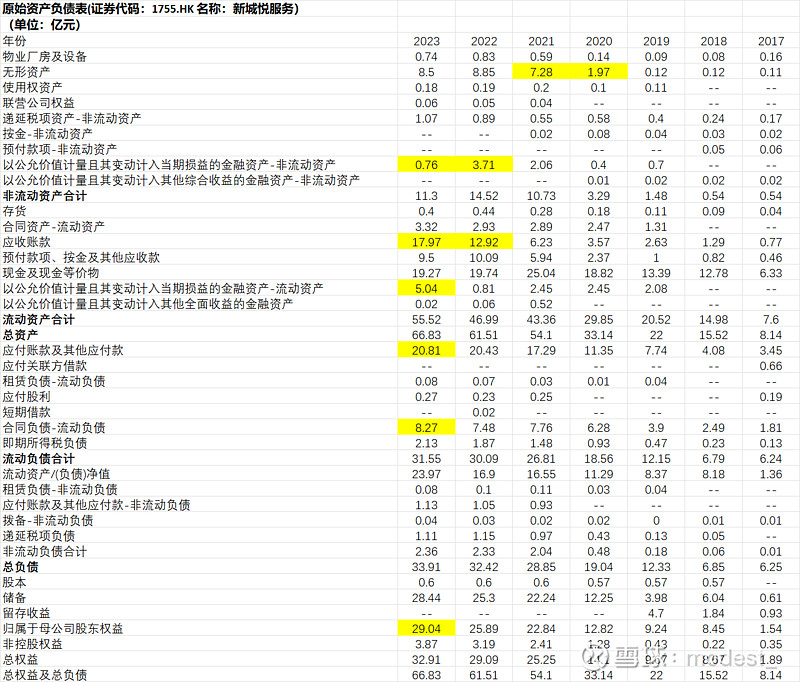

资产负债表

无形资产21年大幅增加,主要因为21年并购。

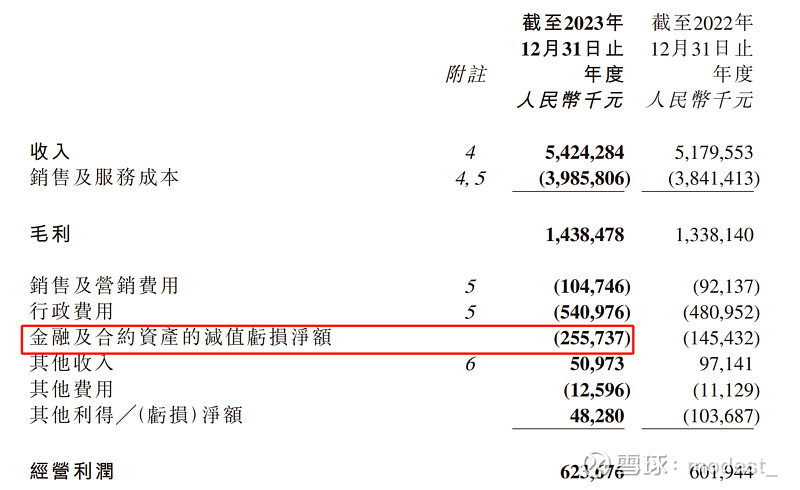

非流动金融资产由2022年3.71亿减少到2023年0.76亿,主要因为发生了2.55亿元的金融资产减值(对应利润表有金融资产减值损失)。

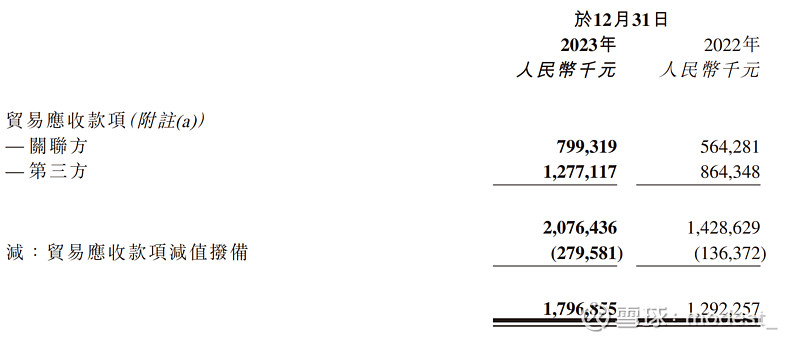

应收账款大幅增加5亿。应收账款下文会详细进行分析。

流动金融资产从0.81亿大幅增加到5.04亿,

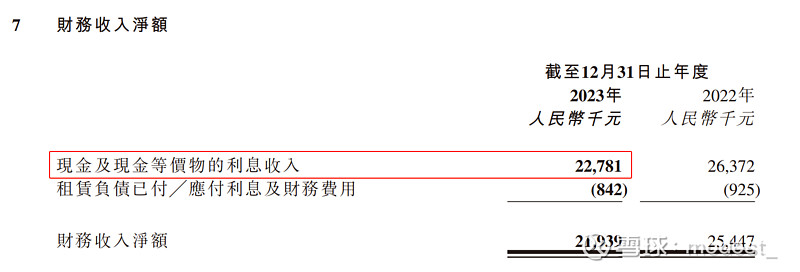

现金19.27亿,接近当前市值。现金对应的利息收入2278万元,差不多利息1%,说明公司账面现金真实。

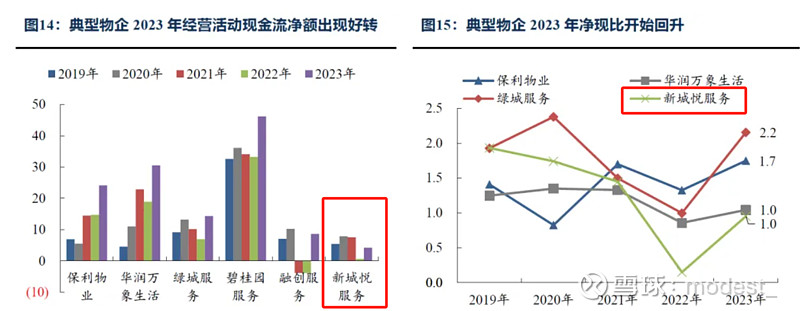

现金流:

截止2024年4月18日,公司的市值20.65亿港币,然而2020-2023年,四年间产生的经营现金流就有20.26亿元。(2022年经营现金流净额只有0.64亿元,主要因为当年的应收款增加了6.69亿元,预付款增加了4.15亿元;2023年的现金流只增加了4.2亿,低于核心净利润,主要因为2023年的应收账款增加了5.05亿)。也就是说公司最近两年因为没有控制好营运资本,若控制好了后,现在实际上一年是能够实现7-8亿现金流的(接近于核心净利润,公司虽然未披露核心净利润,但是加回金融资产减值等调整项目可以推出来。23年仅仅资产减值就发生了2.55亿元)

对于一个20亿港币的公司,一年能够产生7-8亿人民币核心净利润(若控制好了应收,那么也就是现金流)三年左右就可以回本,并且回来还有一定增长。并且,当前股息率有10%左右。并且账面还有19个亿现金,5个亿的金融资产。

现金流在2023年开始回升。23年净现比达到了1(23年因为有金融资产减值,其实达到1,并不是一个满意的成绩)

为什么新城悦服务这么便宜

(1)因为当前整个房地产市场低迷,导致物业股被错杀,大家非常担心房地产公司挪用物业公司现金的情况发生(比如之前恒大)

(2)另外新城悦服务非港股通标的,流动性极差,有时候一天的成交量只有几十万,机构虽然研究的很透,但是根本不会买,买不到量,所以这就是散户的机会。公司被踢出港股通之后,大陆只能卖不能买,大陆资金只有空头,没有多头,空头一直减仓,对股价造成了非常大的压力。

(3)因为美债利率高位,香港目前的定期存款都有4-5个点,对于一个10%股息的公司,外资没有那么大的吸引力。

即便非常保守的估计未来公司核心净利润不增长(保守是因为合约面积到在管面积的增长是确定性的),当前7-8个亿的核心净利润,分红率50%,未来的股息率也能够达到20%。这真的是一个非常非常低估的机会。(这么多年,这么低的静态估值,A股之前也只有在煤炭股上面看到这种情况,不少投资者最近几年煤炭股的股价涨幅+分红收益赚的盆满钵满)

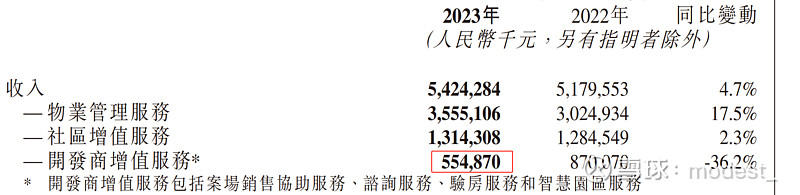

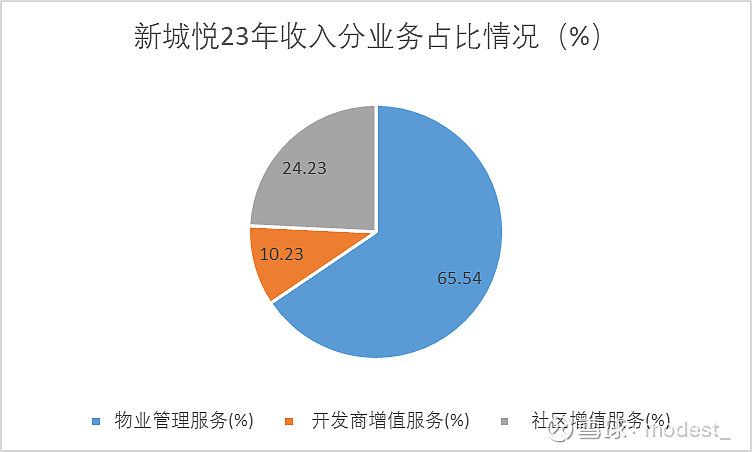

收入构成

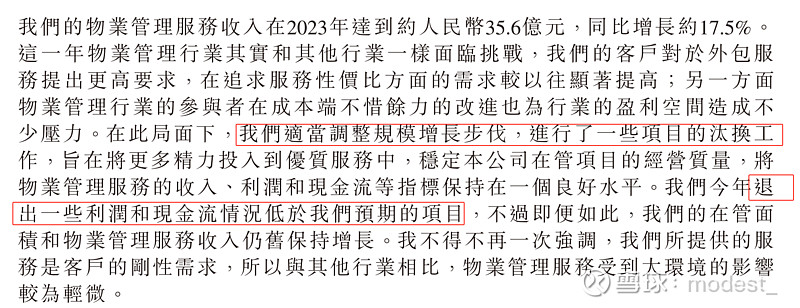

开发商增值服务进一步降低,占比进一步降低,这部分业务降低的越少越好。当前仅仅占比10.23%。核心的物业管理服务同比增长了17.5%,该业务占比65.5%

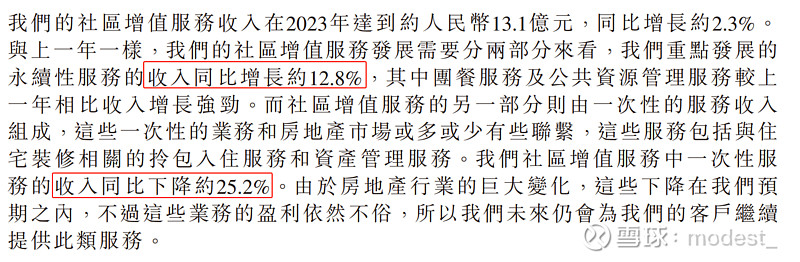

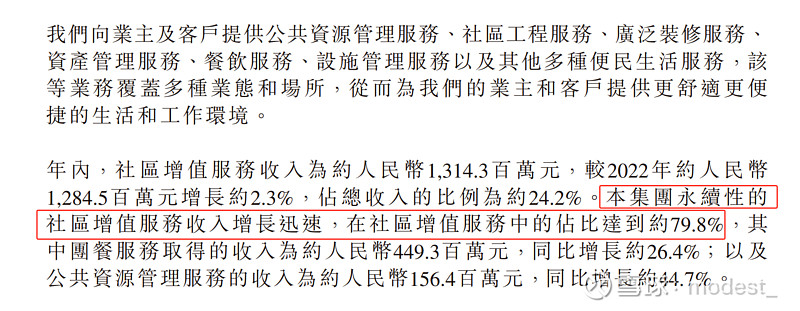

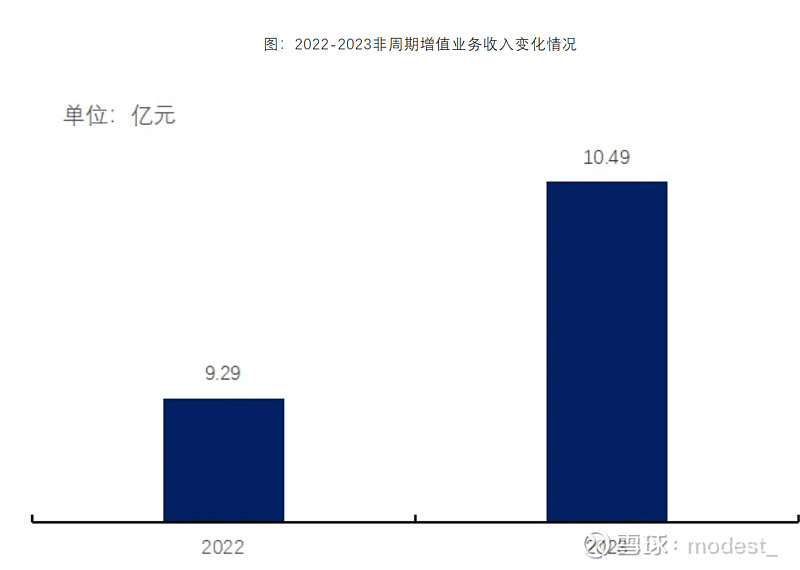

虽然社区增值服务只增长了2.3%,但是细看社区增值服务的结构,其中永续性的社区增值服务同比增长了12.8%。一次性的增值服务同比降低25.2%。永续性增值服务占增值服务比例达到79.8%

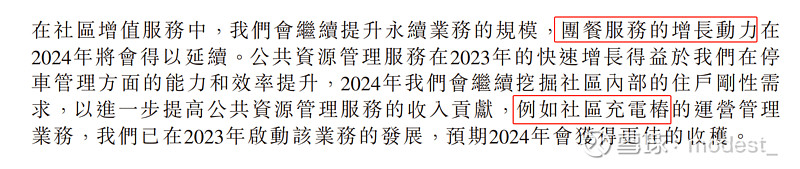

团餐服务和公共资源管理服务表现尤其突出,团餐服务期内成功拓展上海虹桥国际机场西区、上海光大证券科技运营中心等标杆项目,收入同比增长26.4%,高达4.6亿元,占非周期性增值服务收入的43%,更是在7家公布团餐业绩的物企中排在首位

营收50亿以上的物企中,新城悦服务的社区增值服务盈利水平位居第七。

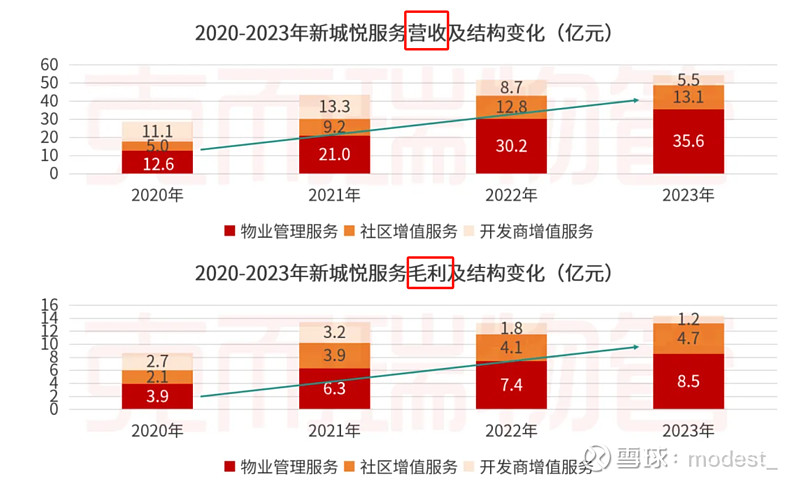

总结:新城悦服务凭借对市场的敏锐判断,近年来不断优化自身收入结构,强化物业管理服务和社区增值服务两大核心发展动力,持续降低地产关联业务(开发商增值服务,下同)在营业收入和毛利润的比重,逐步降低对房地产开发的依赖。

截止2023年,两大核心业务中:物业管理服务收入35.6亿元,同比增长17.5%;毛利8.5亿元,同比增长15.4%。社区增值服务收入13.1亿元,同比增长2.3%;毛利4.7亿元,同比增长13.2%。两大核心业务连年保持营收与毛利的双增态势,有力的佐证了公司“大社区+大后勤”双链驱动发展战略的成功。而与此同时,地产关联业务的占比则在持续下降,开发商增值服务的毛利占比已由2020年的31.1%降至目前的8.0%,创近年来历史最低记录。公司的业务独立性有效的降低了未来地产行业波动可能带来的影响。

毛利情况

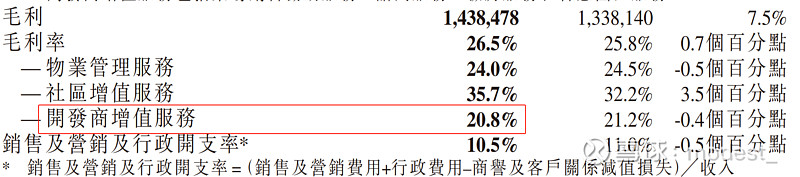

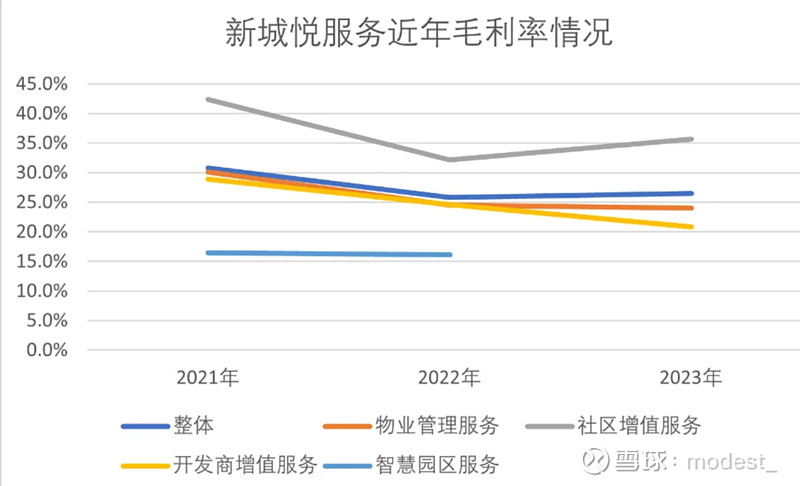

社区增值服务的毛利率还略微有所增加。

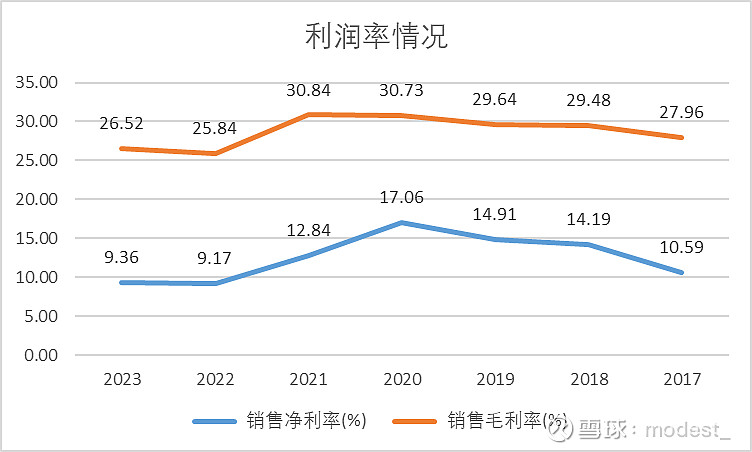

公司毛利率22年发生了一次5个点的大幅下滑。这里应该是21,22年并购了第三方业务价值量较低导致的(无形资产21年大幅增加也反应了并购业务)。好的情况是23年毛利开始稳住了,并且净利率也有小幅回升。

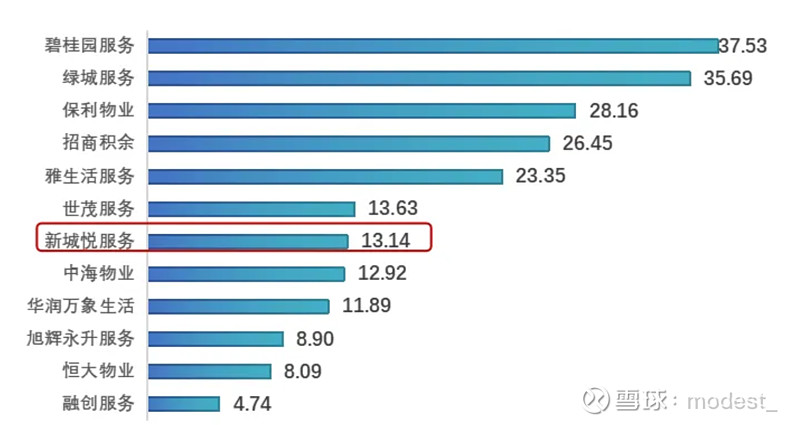

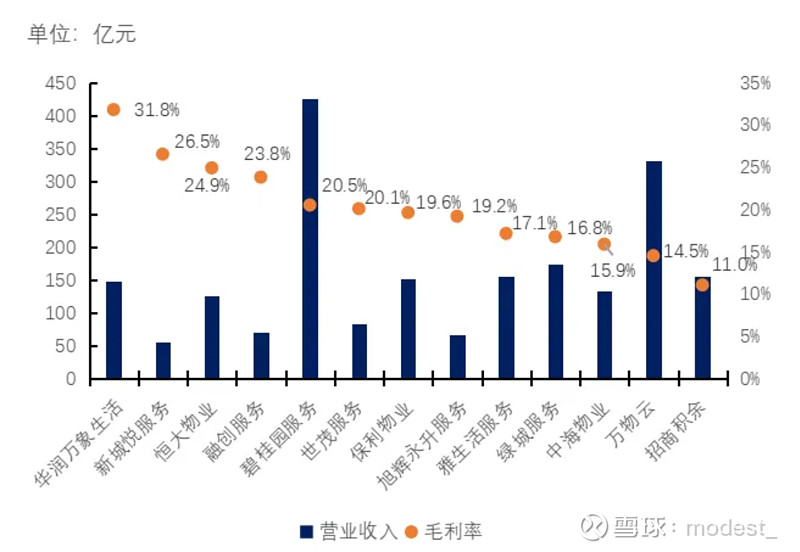

从行业整体来看,截至2024年3月29日的年报显示,已发年报上市物企中,50亿营业收入以上的有13家,新城悦服务以26.5%的毛利率在上市物企中位列次席,仅居有商管业务加持的华润万象生活之后。这一成绩不仅凸显了新城悦服务在行业内的盈利实力,也反映了公司在市场拓展、成本控制和运营效率方面的优秀管理能力。(当然,物业管理行业,毛利率较好,也并不一定完全是管理能力,还有可能就是公司投入少,如果这样的情况那么会非常影响公司的口碑,对品牌是非常大的损害)

分业务来看,可以发现,公司近年来的毛利率均依靠社区增值服务的高毛利率拉动。同时,作为公司主要毛利来源的物业管理服务,毛利率水平录得不断下跌,从2021年的30.1%跌至2023年的24.0%,跌幅达6.1%。主业物业管理的毛利率连续下跌,猜测是因为人力成本不断提升。这是一个长期需要观察的点。

费用情况:

实际利润

资产减值2.55亿,23年年报只剩下0.76亿元,24年再不会有这么大的减值了,如果剔除这种一次性的减值,考虑所得税,23年实际利润还能增加2.55*(1-0.25)=1.91亿元。那么23年的实际利润在6个亿左右。

现金情况

前面资产负债表已经展示了目前公司账面现金加金融资产有20多亿,超过了市值。再看财务收入,财务收入/现金为1.2%,处于合理值,说明公司的钱还在账上。

应收账款

公司应收账款大幅增加5个亿。

应收款,关联方增加2.4亿,第三方增加4.1亿,资产减值累计2.8亿(23年减值1.4亿),最后看到应收账款账面价值增加了5亿。整体来看,应收账款(简直后)相比22年增加了39.2%(还原到减值前,同比增加了20.76/14.29-1=45.27%)整体来看,应收账款增加还是比较多。

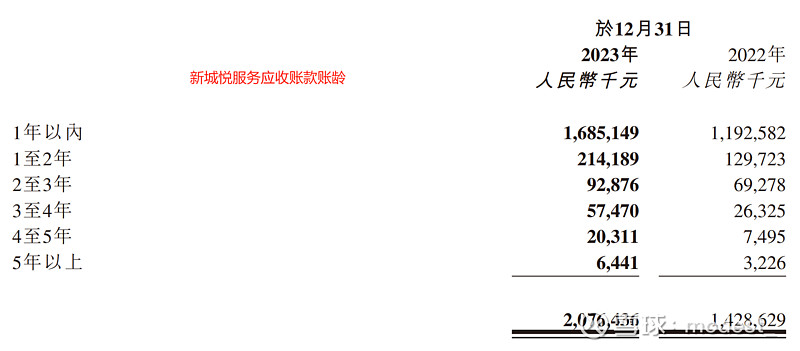

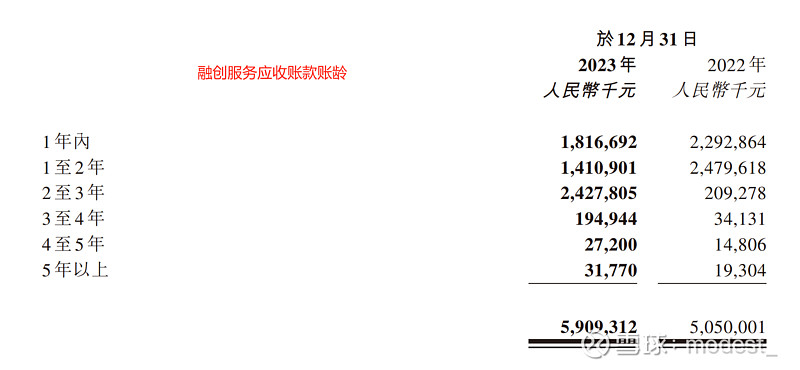

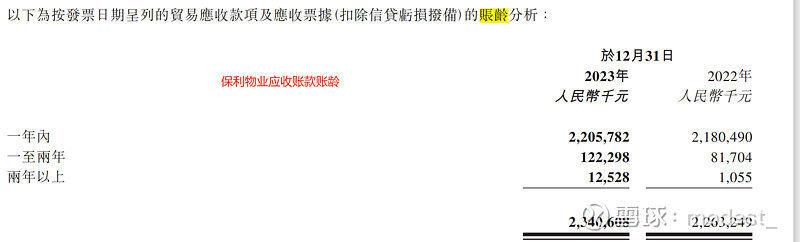

从应收账款的账龄来看,23年81%的应收账款都是一年内。22年11.9亿的一年内的应收账款,在23年只有了2.14亿元,所以是22年一年内的应收账款,82%都已经收回来了。这一点相比于融创要好很多。相比于保利物业要差一点(保利达到了90%多)。公司的应收账款可收回性相比民营物业公司要好的多,与关联公司新城控股的情况要好于一般民营地产公司有关。

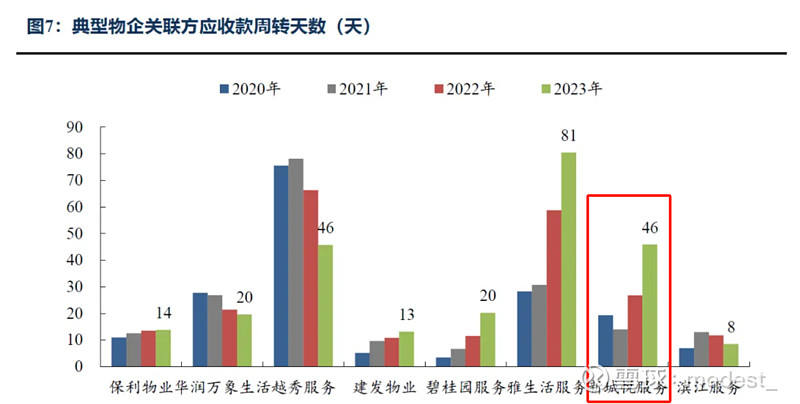

从应收账款的周转天数来看,新城悦前些年的成绩是非常好的,23年增长到了46天,这是一个不好的信号,但是目前还少于60天,对于物业公司,应收超过2个月(60天),就是一个警戒的信号。

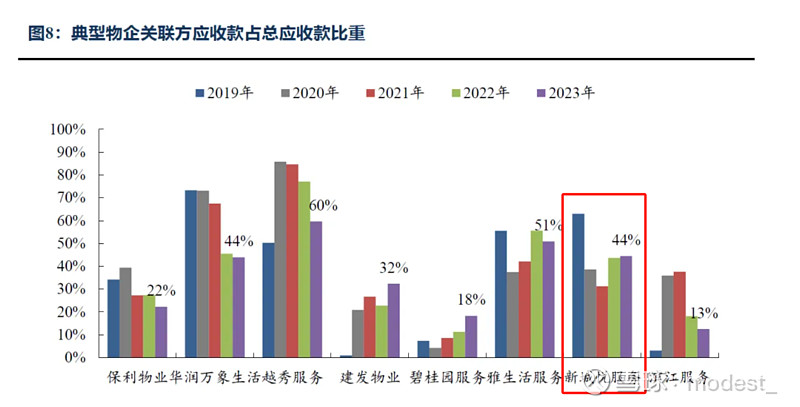

从关联方应收账款的占比来看,新城悦目前应收款关联方占比44%,考虑到新城控股目前在民营企业里面还没有爆雷,新城控股的商业地产能够提供现金流,这一块的风险也较小。

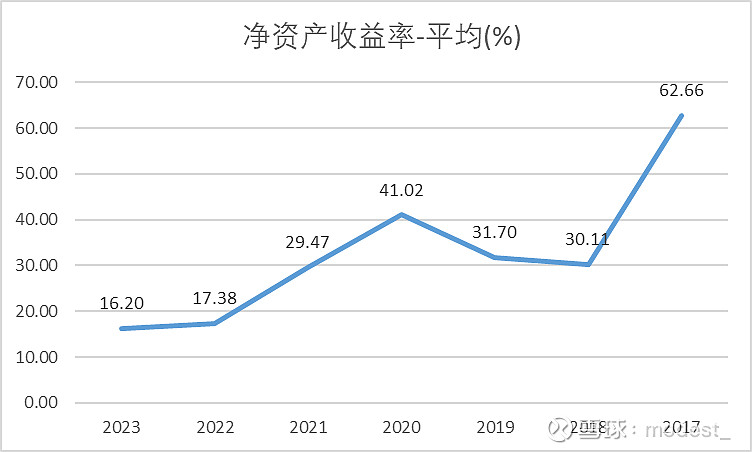

净资产收益率

公司净资产收益率23年为16.2%(这个净资产收益率是低估了很多的,一是因为23年利润有金融资产的减值,另外,公司账面资金非常充裕,如果货币资金多分一些给股东,公司的ROE也会大幅的提升。)

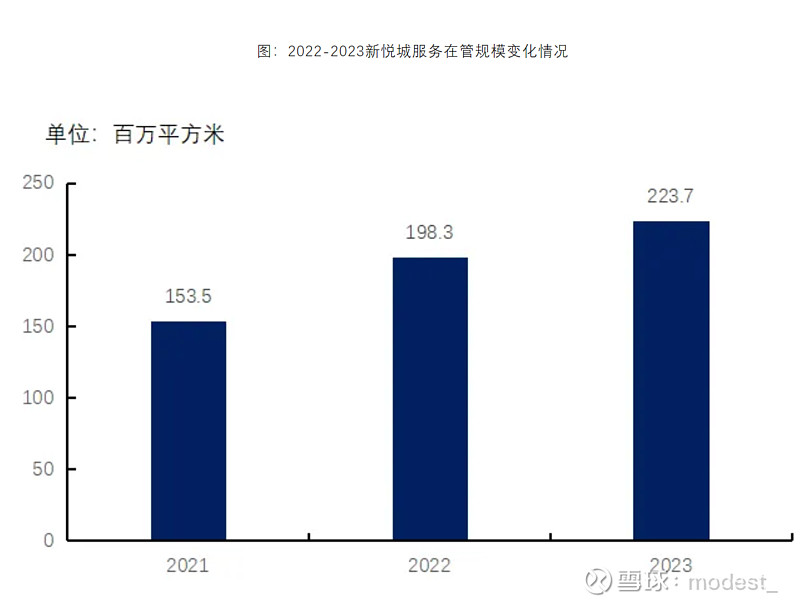

在管及合约面积

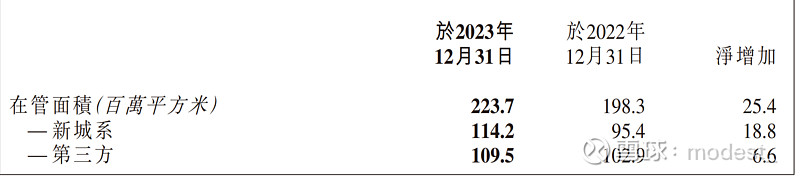

在管面积增加0.25亿平米,达到2.24亿平米。同比增长了12.8%。但是物业管理服务收入增加了17.5%,收入增加比在管面积多,说明增加的都是收费更高的面积,经营的质量在提升。

公司现已明确以上海、常州、天津、成都、昆明、武汉、长沙、西安等15个核心城市为深耕重点,并辅以35个潜力城市,通过深入挖掘区域市场,强化规模优势,以精准的市场定位和有效的资源整合,推动当地市场口碑与项目服务密度的双向提升

非住宅项目领域的市场拓展重要性日益凸显。随着政府及事业单位后勤服务市场的改革深入,物业服务企业面临通过竞标挖掘存量市场的新机遇。截至2023年,物业管理行业的招标信息已突破20万条,与2022年持平,其中非住宅项目招标占比高达96%。新城悦服务也将关注点同步转向非住宅物业管理。期内,新城悦服务非住业态管理面积达5037万平方米,非住业态收入7.3亿元,同比增长13.8%。值得一提的是,新城悦服务在医院这一细分市场深耕细作,充分发挥自身优势,以巩固并提升在该领域的竞争地位。在报告期内,新城悦服务承接的医院业态服务项目数量达到43个,医院后勤年化合约金额约为2亿元,医院后勤新增合约金额约6000万元,这一成绩凸显了公司在特定细分市场的专注和专业,通过精准的市场定位和专业的服务能力“质”取佳绩。

由于新城控股前两年就没拿地了,从新城控股的销售额也看到了连续的下滑,对应未来交付的面积是越来越少的。新城悦服务的新增在管面积在2021年就达到了高峰,但是注意着并不是不增长,只是增长的速度变慢了。而且最近一段时间研究物业股,让我感到,物业股的股东并不需要那种低质量的增长,股东需要的是高质量的经营,就目前物业股的估值,不增长都可以,只要能够把赚钱的现金,分给股东。

经营策略

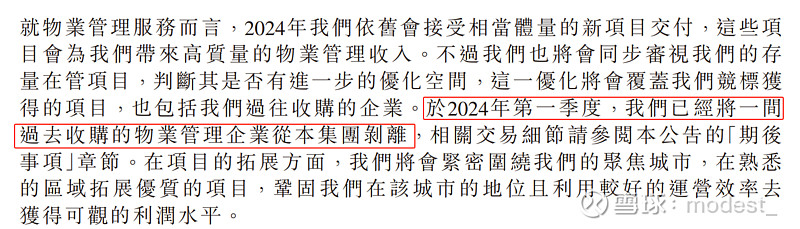

退出现金流和利润低于预期的项目,保障公司的经营质量

剥离了之前收购的一家公司。

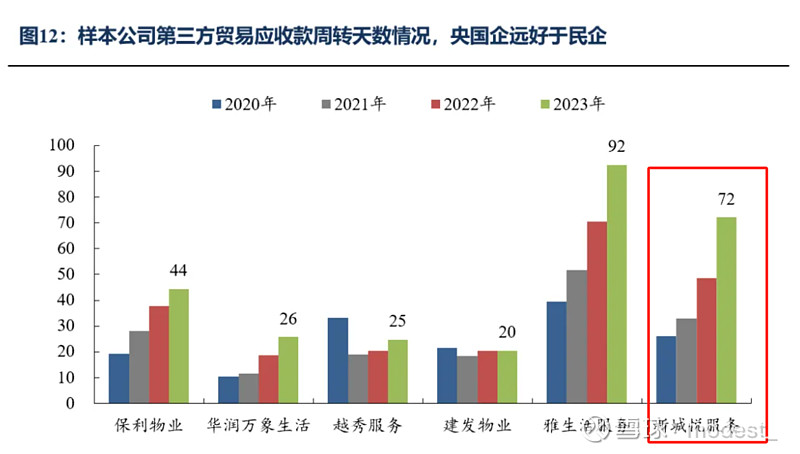

第三方拓展的业务质量

第三方贸易应收款的周转天数在提高,说明行业拓展第三方项目都不是很优质,尤其2023年升高了很多。23年的应收款上升,主要是23年之前拓展的项目,23年年报管理层已经表面在抓项目质量,清退了一些不好的项目。所以,这是今后需要持续观察的指标。看后面能不能稳住,甚至下降(看管理层是不是和他们表态的那样)

展望未来的增长

(1)本身管理面积的不断增长

公司23年年报没有披露公司的合约面积,我只从中泰地产23年的报告中找到了截止2023年H1的公司合约面积为3.23亿平方米(23年年末的在管面积2.237亿平米),目前在手的合约面积对应在管面积大概有44.4%的增长。(考虑到可能部分合约面积可能会因为价值含量低而被公司清退,大家可以做更保守的估计。当然,这里也没有考虑23年H1以后拓展的新的合约面积。)

(2)团餐业务增长,开发更多的增值服务,比如社区充电桩的运营

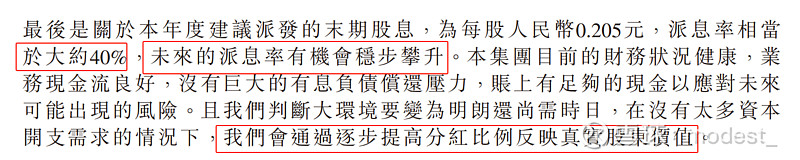

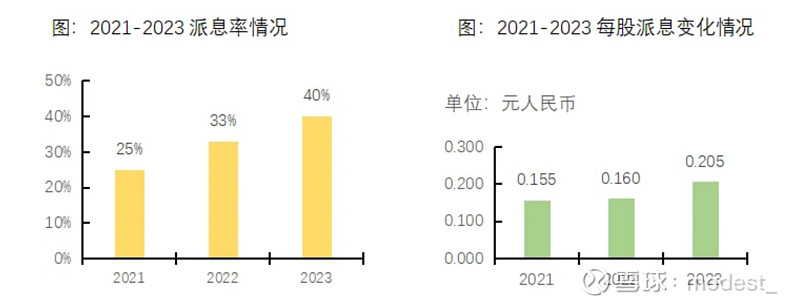

派息

不仅今年的股息率达到了10%。还提出未来将会提高派息的比例。随着公司未来利润增长(即便不利润增长,23年剔除金融资产减值后,大概率6个亿以上的利润),派息率进一步提高,股息率将会超过10%。持有公司未来大概率能够实现股息收益,并且股息率上升到一定程度,股价也能够上涨。

观察公司过去的派息,这个趋势非常好,派息率不断地增加。

公司在行业内的派息也领先于行业。并且公司仅仅用了40%的派息率就达到了最高的股息率,考虑到公司还有金融资产的减值(前面的派息率是基于金融资产减值后的利润来的),若未来没有金融资产减值,即便维持40%的派息,那么股息率都有15%左右。

公司实控人

这是公司最大的瑕疵,实控人王振华之前因为猥亵幼童被抓。这个事情虽然不影响公司经营,但是这种大股东至少价值观有非常大的问题,如果不是这个因素,我可能会买入更多的股份。王振华持股68.9%可能也是公司不能回购的原因。因为根据香港联交所的《主板规则》第8.08(1)(a)条规定,上市公司已发行的股本总额必须至少有25%由公众人士持有。(对于市值超过100亿港元的公司,公众持股比例可以酌情减至15%3。此外,如果公司在上市时的市值不足港币10亿元,则最低公众持股量须为20%,涉及金额至少须达港币3,000万元)如果公司回购,则可能导致王振华的持股比例超过75%而失去了上市地位。

公司大股东不是新城控股是比较有利于小股东的,因为大股东的利益与小股东一致,大股东没有必要去救新城控股,来吸血新城悦服务。因为大股东的利益也直接受损。这一点与碧桂园服务相似。对于大股东而言,物业公司是优质资产,而房地产公司是劣质资产。

公司董事长兼CEO为戚小明,他2002年就加入了新城,持有公司股份361万股,相对于他一年500多万的薪酬,这个股份数量并不算多。

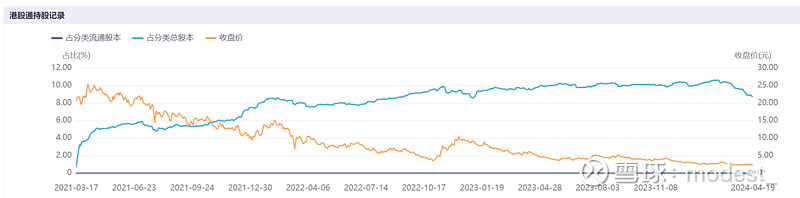

港股通持股

可以发现,在公司上市之后,港股通持股一直在增长,但是2024年2月20日,港股通持股达到了最高点,站到了总股本的10.55%(当时的股价是2.68元),随着公司被剔除港股通,截止4月18日,港股通占总股本只有8.7%,下降比较迅速(如果不是被踢出港股通,相信这个比例还会持续提升)。港股通只能卖不能卖,是当前压制股价的重要因素。其实当证券市场每次发生这种只能卖不能买的时候,往往会把价格打到很低的程度,往往会蕴藏着很多机会。大家还记得之前美国限制买入中国移动吗,砸出来一个坑,这两年中国移动走出了翻倍行情。

聚焦:

业务聚焦方面,公司明确了业务优先级顺序:首先,是重点关注以物业管理服务和非周期性社区增值服务为代表的核心业务,增收的同时也要实现增利;其次,是将周期性社区增值服务作为“粘性”服务,追求适当盈利;最后,是开发商增值服务,在保持协同需求的同时,继续逐步减少。

城市聚焦方面,目前已划定以上海、常州、天津、成都、昆明、武汉、长沙、西安为代表的15个深耕城市和35个重点城市,通过区域深耕,强化规模效应,推动当地市场口碑与项目服务密度的双向提升。

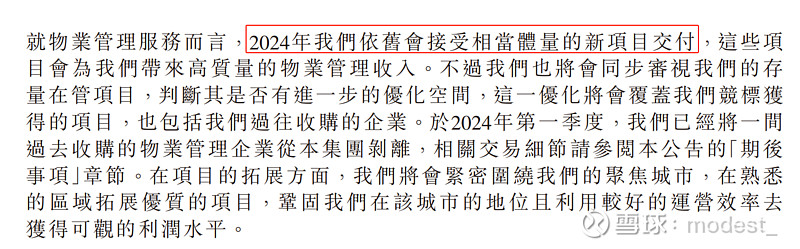

项目聚焦方面,坚决淘汰持续低运营的项目;同时深挖多赛道大客户的服务需求,以实现高质量、可持续的业务拓展。上述“优胜劣汰”的聚焦战略,不仅限于项目市拓,对股权合作也同样适用。新城悦持续优化投后管理工作,始终致力于与被购企业的协同发展,但如果长期无法实现协同,也将对被购企业进行剥离。对于已购企业,2024年第一季度,新城悦服务已经将一家过去收购的物业管理企业从集团剥离;对于未来的并购规划,新城悦服务决定采取更审慎态度,变更配售资金用途用于一般营运资金。

延伸阅读:新城悦报告(中泰地产)